Της Ελευθερίας Κούρταλη

Το 2025 ήταν μια χρονιά έντονης κινητικότητας για τους οίκους αξιολόγησης, με 25 προσαρμογές αξιολόγησης (συμπεριλαμβανομένων των αλλαγών στις προοπτικές) για βασικές χώρες της ζώνης του ευρώ, επισημαίνει η Barclays.

Η Γερμανία, η Ολλανδία και η Ιρλανδία δεν είδαν καμία προσαρμογή στις αξιολογήσεις, αλλά σε άλλες χώρες υπήρχε ένα σαφές μοτίβο πέρυσι: οι παραδοσιακές χώρες της περιφέρειας όπως η Ιταλία, η Ισπανία, η Πορτογαλία και η Ελλάδα έλαβαν όλες μία ή περισσότερες αναβαθμίσεις και θετικές αλλαγές στις προοπτικές, ενώ οι μεγαλύτερες χώρες (core/semi-core) όπως η Γαλλία, το Βέλγιο, η Αυστρία, ακόμη και η Φινλανδία δέχτηκαν υποβαθμίσεις ή/και αρνητικές αλλαγές στις προοπτικές. Αυτή η σύγκλιση στις αξιολογήσεις μεταξύ του πυρήνα και της περιφέρειας αποτελεί εκδήλωση της συνεχιζόμενης σύγκλισης των δεικτών χρέους προς ΑΕΠ, όπως τονίζει η Barclays.

Σε σύγκριση με το 2025, το πρώτο εξάμηνο του 2026 ήταν κάπως πιο ήρεμο στο μέτωπο των αξιολογήσεων, όπως επισημαίνει η βρετανική τράπεζα, με λιγότερες ενέργειες αξιολόγησης – είδαμε θετικές προοπτικές για την Ιταλία από την S&P, θετικές προοπτικές για την Πορτογαλία από την S&P και την Fitch, αρνητικές προοπτικές για τη Φινλανδία από την S&P, αναβάθμιση της Ιρλανδίας από την S&P και υποβάθμιση του Βελγίου από την S&P και την Moody’s.

Επιπλέον, προσθέτει η Barclays, υπήρχαν ανησυχίες ότι η αύξηση του κόστους χρηματοδότησης λόγω του ενεργειακού σοκ, καθώς και το πλήγμα στην ανάπτυξη και τους δημοσιονομικούς δείκτες, θα μπορούσαν να επιβραδύνουν ή να σταματήσουν εντελώς την ανοδική δυναμική των αξιολογήσεων για τις χώρες της περιφέρειας, και να αυξήσουν την πίεση στα κράτη με ήδη αδύναμες δημοσιονομικές θέσεις. Ενώ εξακολουθεί να είναι αβέβαιο πόσο προσωρινή ή μόνιμη θα αποδειχθεί η μείωση των τιμών της ενέργειας, τα κράτη είναι πιθανό να αρχίσουν σταδιακά να καταργούν τα μέτρα στήριξης της ενέργειας, εκτιμά η βρετανική τράπεζα.

Όσον αφορά το β’ εξάμηνο του 2026, η Barclays πιστεύει ότι οι αναθεωρήσεις των προοπτικών είναι πιο πιθανή από τις άμεσες αναβαθμίσεις/υποβαθμίσεις. Εξάλλου, οι Big 3 οίκοι – S&P, Fitch και Moody’s – δίνουν επί του παρόντος 26 σταθερές προοπτικές για τις βασικές χώρες της ευρωζώνης, έναντι τεσσάρων θετικών προοπτικών και τριών αρνητικών προοπτικών. Συνήθως, οι οίκοι αξιολόγησης κάνουν πρώτα το ενδιάμεσο βήμα της αλλαγής της προοπτικής μιας χώρας, πριν αναβαθμίσουν ή υποβαθμίσουν την αξιολόγηση.

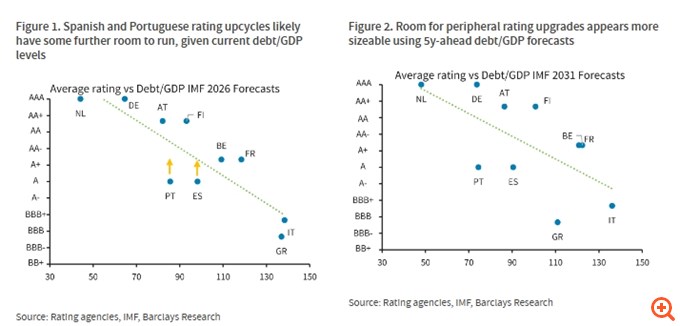

Εξετάζοντας αποκλειστικά τις δημοσιονομικές μετρήσεις για την εκτίμηση πιθανών προσαρμογών αξιολόγησης από τους οίκους, και κοιτάζοντας έτσι τα μέσα επίπεδα αξιολόγησης ανά κράτος σε σχέση με τα τρέχοντα επίπεδα δεικτών χρέους/ΑΕΠ και τα μέσα επίπεδα αξιολόγησης σε σχέση με τις προβλέψεις του ΔΝΤ για το χρέος/ΑΕΠ σε ορίζοντα 5ετίας, η Barclays καταλήγει στα εξής: Καθαρά από αυτή την οπτική γωνία, φαίνεται ότι η Ισπανία, η Πορτογαλία και η Ελλάδα έχουν περιθώρια για περαιτέρω ανοδική δυναμική αξιολόγησης με βάση τις δημοσιονομικές τους τροχιές, όπως και η Ιταλία σε μικρότερο βαθμό. Από την άλλη πλευρά, πολλές χώρες του πυρήνα και του ημι-πυρήνα (core/semi-core) φαίνεται να έχουν περιθώρια για υποβαθμίσεις.

Ωστόσο, όπως επισημαίνει η Barclays, οι οίκοι αξιολόγησης εξετάζουν μια πολύ ευρύτερη εικόνα στην αξιολόγησή τους, συνδυάζοντας πολλές μακροοικονομικές, πολιτικές και υποκειμενικές κρίσεις για να καταλήξουν σε μια τελική αξιολόγηση.

Το παρακάτω διάγραμμα συγκρίνει τα τρέχοντα επίπεδα αξιολόγησης από τους S&P, Fitch και Moody’s με το επίπεδο του “μοντέλου αξιολόγησης χωρών” (SRM) που εκτιμάται από κάθε οίκο.

Όπως εξηγεί η βρετανική τράπεζα, οι οίκοι υπολογίζουν τα επίπεδα SRM χρησιμοποιώντας ποσοτικά μοντέλα (με ένα εύρος μακροοικονομικών/δημοσιονομικών δεδομένων). Στη συνέχεια, εφαρμόζεται υποκειμενική ευελιξία για να επιτευχθεί η πραγματική αξιολόγηση.

Ένα επίπεδο αξιολόγησης SRM που είναι πάνω από το πραγματικό τρέχον επίπεδο αξιολόγησης θα μπορούσε να συνεπάγεται περιθώρια για μελλοντικές αναβαθμίσεις της αξιολόγησης, ενώ ένα επίπεδο αξιολόγησης SRM που είναι κάτω από την τρέχουσα αξιολόγηση θα μπορούσε να συνεπάγεται περιθώρια για υποβαθμίσεις.

Αυτό ουσιαστικά υποδηλώνει περιθώριο για μελλοντικές αναβαθμίσεις της Ιταλίας, της Ισπανίας, της Πορτογαλίας, της Ελλάδας και της Ιρλανδίας, όπως αποτυπώνεται.

Οι μεγαλύτερες χώρες φαίνεται να κινδυνεύουν από υποβαθμίσεις με βάση τα επίπεδα SRM με αξιοσημείωτη εξαίρεση τη Γαλλία.

Ανεξαρτήτως των παραπάνω, και όσον αφορά την Ελλάδα, η Barclays επισημαίνει πως και οι τρεις μεγάλοι οίκοι αναβάθμισαν την αξιολόγησή της πέρυσι, και τώρα δίνουν σταθερές προοπτικές, αφήνοντας συνεπώς ανοιχτό το ενδεχόμενο αναβάθμισης τουλάχιστον των προοπτικών της σε θετικές στο δεύτερο εξάμηνο. Κάτι ανάλογο αναμένει και για την Ισπανία.

Σύμφωνα με τις εκτιμήσεις των οίκων, η ανάπτυξη στην Ελλάδα φέτος θα είναι από τις ισχυρότερες στην Ευρωζώνη από 1,7% έως 2,1%, ενώ η μείωση του χρέους προς ΑΕΠ θα είναι από τις μεγαλύτερες στην περιοχή.

Πηγή: capital.gr