Του Νίκου Κωτσικόπουλου

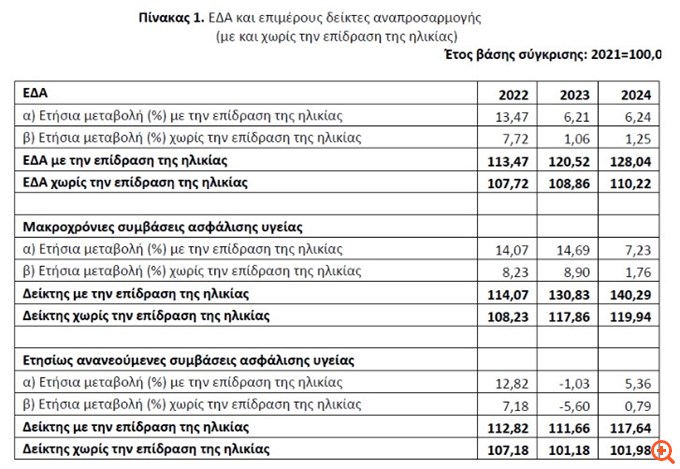

Την Παρασκευή 26 Ιουνίου 2026, η ΕΛΣΤΑΤ, ανακοίνωσε τον πρώτο δείκτη ΕΔΑ (Ετήσιο Δείκτη Αναπροσαρμογής μακροχρόνιων ασφαλίσεων υγείας), για το 2024, με αναλυτικούς πίνακες. Αν και ο συγκεκριμένος δείκτης του 2024 δεν έχει πρακτική αξία υπό την έννοια ότι δεν είναι αυτός που θα λάβουν υπόψη τους οι ασφαλιστικές εταιρίες για τις αναπροσαρμογές του 2027 ή τις φετινές (για όσες εταιρίες δεν έκαναν ακόμα αυξήσεις), ήταν αποκαλυπτικός.

Η κατάρτιση δύο δεικτών, έναν που δεν λαμβάνει υπόψη τις αναπροσαρμογές της ηλικίας και έναν που τις λαμβάνει υπόψη, έδειξε ότι η επίκληση του νοσοκομειακού κόστους δεν είναι πάντοτε τόσο μεγάλη ώστε να δικαιολογεί διψήφιες ή και υψηλές μονοψήφιες αυξήσεις των ασφαλίστρων κάθε χρόνο.

Με εξαίρεση τα έτη 2022 και 2023 που ήταν χρονιές υψηλότατου και πολύ επιβαρυντικού πληθωρισμού, ο οποίος αύξησε πάνω από 8% ετησίως το κόστος για καθένα από εκείνα τα έτη, οι αυξήσεις των άλλων ετών οφείλονταν στον παράγοντα της ηλικίας. Όμως με τον ένα ή τον άλλο τρόπο ο δείκτης ήδη τείνει στο 140% που σημαίνει ότι από το 2021 μέχρι το 2025 τα ασφάλιστρα των μακροχρόνια ασφαλισμένων, έχουν ήδη αυξηθεί σχεδόν 40%. Σχεδόν το μισό τμήμα της αύξησης οφείλεται στον πληθωρισμό, και το υπόλοιπο στην επίδραση ης ηλικίας, από την οποία κανένας άνθρωπος δεν μπορεί να ξεφύγει.

Αν πάλι αφαιρεθεί η επίδραση της ηλικίας που οι ασφαλιστικές εταιρίες υπολογίζουν στα παλαιά και μακροχρόνια συμβόλαια υγείας, η ετήσια αύξηση του κόστους είναι στην πραγματικότητα περισσότερη βατή και οι αυξήσεις του 2024 λόγω κόστους στα μακροχρόνια συμβόλαια ήταν μόλις 1,76% και 0,79% αντίστοιχα για τις ετησίως ανανεούμενες συμβάσεις υγείας.

Ο δείκτης ΕΛΣΤΑΤ και η παρουσίαση του απέδειξε εμμέσως πλην σαφώς, ότι οι αυξήσεις στα συμβόλαια δεν είναι μόνον αποτέλεσμα “ιατρικού πληθωρισμού”, αλλά και αποτέλεσμα του γεγονότος ότι όλοι μεγαλώνουμε και η αύξηση της ηλικίας “μεταφέρει” το συμβόλαιο που έχουν οι παλαιότεροι σε διαφορετική κλίμακα.

Οι κλίμακες των μακροχρόνιων συμβολαίων και οι ηλικιακές ζώνες

Για τις ασφαλιστικές εταιρίες, η ηλικία αποτελεί τον βασικότερο παράγοντα κινδύνου στις μακροχρόνιες ασφαλίσεις υγείας. Στατιστικά, όσο μεγαλώνει ένας άνθρωπος, τόσο αυξάνεται η πιθανότητα να νοσήσει ή να χρειαστεί νοσηλεία. Επιπλέον, οι μεγαλύτερες ηλικίες κοστίζουν περισσότερο στις ασφαλιστικές εταιρείες.

Συχνά οι εταιρίες κατηγοριοποιούν τα ασφαλιστήρια σε ηλικιακές ζώνες και τα συμβόλαια είναι δομημένα με τέτοιο τρόπο ώστε το ρίσκο και το ασφάλιστρο που του αναλογεί, να αναπροσαρμόζεται αυτόματα (συχνά κάθε 5 χρόνια).

Στα ασφαλιστήρια υγείας η ηλικία αποτελεί βασικό παράγοντα τιμολόγησης. Ανάλογα με το πρόγραμμα και τους όρους κάθε εταιρείας, το ασφάλιστρο μπορεί να μεταβάλλεται είτε ανά ηλικία είτε μέσα από ηλικιακές κλίμακες. Γι’ αυτό, πέρα από την αύξηση του νοσοκομειακού κόστους, ο ασφαλισμένος επιβαρύνεται και επειδή μεγαλώνει και μεταφέρεται σε υψηλότερο επίπεδο κινδύνου”.

Αρκετά συνηθισμένες ηλικιακές ζώνες, που αλλάζουν το ρίσκο και τις χρεώσεις των ασφαλιστικών εταιριών είναι οι πενταετείς. Από 18 έως 25 ετών ( με πολύ χαμηλό ρίσκο γενικά), 26 έως 30 ετών, 31 έως 35 ετών, 36 έως 40 ετών, 41 έως 45 ετών, 46 έως 50 ετών, 51 έως 55 ετών.

Μετά τα 55, οι αυξήσεις μεγαλώνουν και η κρίσιμη κλίμακα, είναι τα 61 έως 65, καθώς αποτελεί το όριο για νέες ασφαλίσεις. Αλλά μετά τα 65-66 έτη οι εταιρίες αναπροσαρμόζουν τα ασφάλιστρα είτε κατά τρία έτη είτε για περισσότερο ηλικιωμένους, κάθε χρόνο, γιατί στατιστικά αυξάνεται το ρίσκο των ασθενειών και της φροντίδας.

Όμως αν δεν αλλάζει κάποιος μακροχρόνια ασφαλισμένος ηλικιακή κλίμακα, δεν δικαιολογείται κάθε χρόνο η νέα αύξηση των ασφαλίστρων του. Γι αυτό και οι αυξήσεις είναι μεσοσταθμικές γιατί σε κάποια συμβόλαια αυξάνονται για παράδειγμα 1,70% και σε άλλα 7,5%.

Μειώνονται οι ασφαλισμένοι, αυξάνεται το κόστος

Ένα άλλο στοιχείο που μας έδειξε η δημοσίευση της ΕΛΣΤΑΤ είναι η μείωση του αριθμού των μακροχρόνια ασφαλισμένων μέσα σε μόλις δύο χρόνια από περίπου 272 χιλιάδες άτομα στην Ελλάδα σε 240 χιλιάδες μεταξύ 2022 και 2024. Στο διάστημα αυτό, είτε επειδή κάποιοι ανήλικοι που είχαν συμβόλαιο ενηλικιώθηκαν, είτε επειδή απεβίωσαν ασθενείς και γεροντότεροι, είτε επειδή κάποιοι δεν άντεξαν τις αυξήσεις.

Σε κάθε περίπτωση οι ασφαλισμένοι σε μακροχρόνια συμβόλαια υγείας μειώθηκαν κατά 11,6% μέσα σε δύο χρόνια. Αυτό, ανεβάζει περαιτέρω το κόστος των κόστος των ασφαλιστικών εταιριών επειδή μοιράζεται σε μικρότερο πλήθος το ρίσκο και δημιουργεί κύκλο αυξήσεων και ταχύτερης συρρίκνωσης των μακροχρόνιων ασφαλίσεων υγείας, οι οποίες πλέον δεν προσφέρονται από τις εταιρίες στην Ελλάδα και στο εξωτερικό με άλλα συστήματα, οι φωτεινές εξαιρέσεις είναι η Ελβετία και η Ολλανδία.

Πηγή: capital.gr