Υπό… διπλό κλοιό βρίσκεται η αγορά κατοικίας στην Ελλάδα, με την πρόσβαση σε προσιτή κατοικία ναι γίνεται ολοένα δυσκολότερη και να παραμένει η πίεση για όσους αντιμετωπίζουν προβλήματα με την εξόφληση των στεγαστικών τους δανείων.

Αποκαλυπτικά είναι τα στοιχεία που περιλαμβάνονται στο Τριμηνιαίο Δελτίο για το Ιδιωτικό Χρέος στην Ελληνική Οικονομία. Από τη μία πλευρά, οι τιμές των κατοικιών συνεχίζουν να αυξάνονται. Από την άλλη, οι πλειστηριασμοί εξακολουθούν να αποτελούν μέρος της καθημερινότητας της αγοράς, ενώ η Ελλάδα εξακολουθεί να καταγράφει το υψηλότερο κόστος στέγασης στην Ευρωπαϊκή Ένωση.

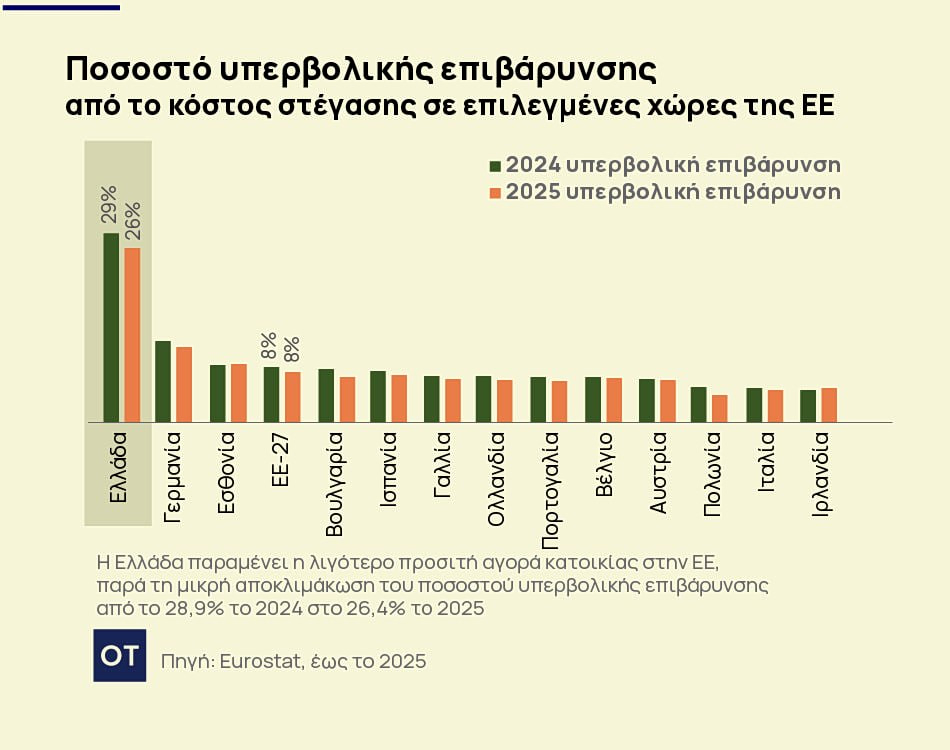

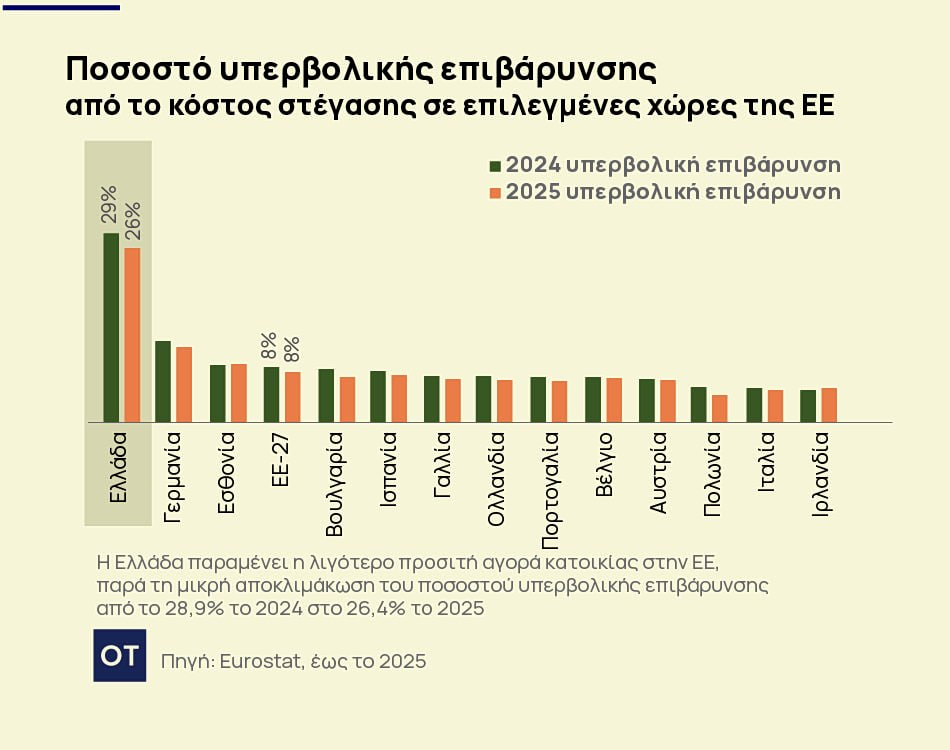

Η Ελλάδα εξακολουθεί να καταγράφει το υψηλότερο κόστος στέγασης στην Ευρωπαϊκή Ένωση

Το πιο ανησυχητικό εύρημα του δελτίου αφορά το κόστος στέγασης. Παρά τη μικρή αποκλιμάκωση του δείκτη υπερβολικής επιβάρυνσης από το 28,9% στο 26,4% μέσα σε έναν χρόνο, η Ελλάδα εξακολουθεί να καταγράφει τη χειρότερη επίδοση μεταξύ όλων των κρατών-μελών της Ευρωπαϊκής Ένωσης.

Έτσι, περισσότερα ελληνικά νοικοκυριά από οποιαδήποτε άλλη χώρα της ΕΕ δαπανούν υπερβολικά μεγάλο μέρος του διαθέσιμου εισοδήματός τους για να καλύψουν το κόστος κατοικίας. Παράλληλα, τα υψηλά ποσοστά καθυστερήσεων στις στεγαστικές υποχρεώσεις δείχνουν ότι οι πιέσεις δεν έχουν εκτονωθεί.

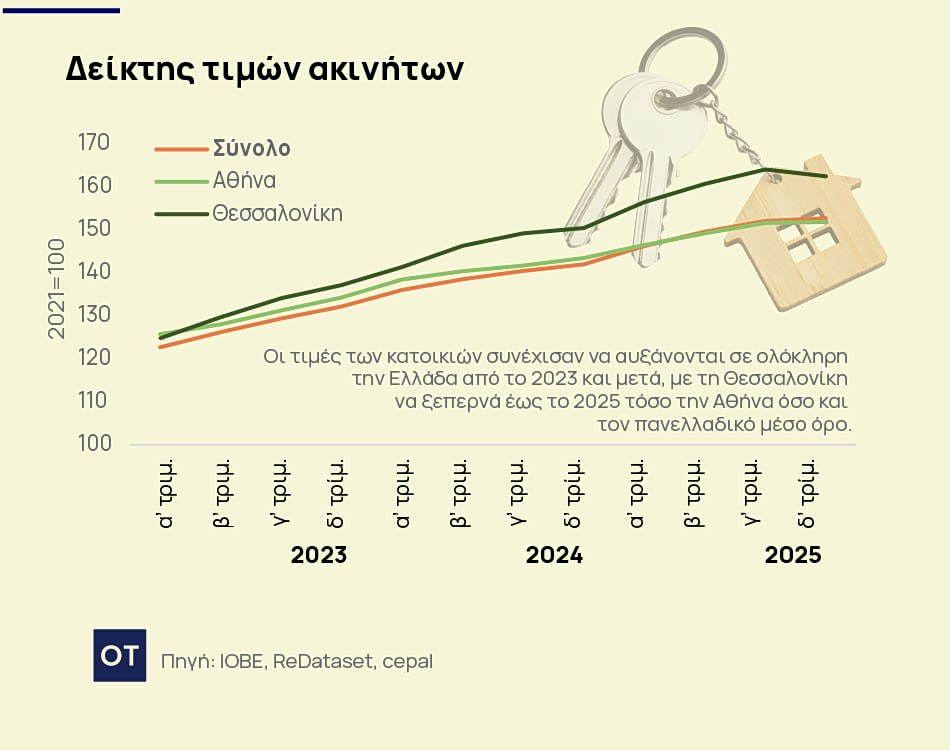

Οι τιμές συνεχίζουν να ανεβαίνουν

Την ίδια ώρα, η αγορά συνεχίζει να κινείται ανοδικά. Οι τιμές κατοικιών αυξήθηκαν και το 2025, με μοχλό τις υψηλές επενδύσεις στην αγορά ακινήτων και τις ισχυρές εισροές ξένων κεφαλαίων. Η Θεσσαλονίκη εξακολουθεί να υπεραποδίδει έναντι της Αθήνας, ενώ τα μικρότερα διαμερίσματα παραμένουν οι μεγάλοι πρωταγωνιστές.

Τα σπίτια ενός υπνοδωματίου κατέγραψαν αυξήσεις τιμών από 5% έως 8% στο πρώτο τρίμηνο του 2026 σε όλες τις περιφέρειες της χώρας και εξακολουθούν να πωλούνται ακριβότερα ανά τετραγωνικό μέτρο σε σχέση με τα μεγαλύτερα ακίνητα. Αυτό σημαίνει ότι οι κατοικίες που θεωρητικά αποτελούν την πιο προσιτή επιλογή για νέους αγοραστές και μικρά νοικοκυριά γίνονται ολοένα ακριβότερες.

Οι πλειστηριασμοί δεν έχουν τελειώσει

Πηγή μόνιμου προβληματισμού αποτελούν και οι πλειστηριασμοί, οι οποίοι μπορεί να εμφανίζουν μια μικρή επιβράδυνση στις αρχές του 2026, ωστόσο δεν μπορεί να θεωρηθεί αποκλιμάκωση. Σύμφωνα με τα στοιχεία του δελτίου, ο δείκτης απορρόφησης υποχώρησε στο 13%-14% κατά το πρώτο τρίμηνο του έτους, ενώ οι μεγαλύτερες πιθανότητες επιτυχούς ολοκλήρωσης εξακολουθούν να καταγράφονται στον πρώτο και στον τέταρτο γύρο των ηλεκτρονικών πλειστηριασμών, όπου τα ποσοστά επιτυχίας προσεγγίζουν το 30%. Το ενδιαφέρον στοιχείο είναι ότι περισσότερα από τα μισά ακίνητα που οδηγούνται σε πλειστηριασμό εξακολουθούν να είναι κατοικίες. Συγκεκριμένα, τα οικιστικά ακίνητα αντιστοιχούν περίπου στο 53% του συνόλου!

Το ιδιωτικό χρέος άλλαξε… διαχειριστή

Παράλληλα, αλλάζει και ο χάρτης του προβληματικού στεγαστικού χρέους. Οι τράπεζες έχουν πλέον περιορίσει δραστικά τα μη εξυπηρετούμενα στεγαστικά δάνειά τους, τα οποία έχουν υποχωρήσει κάτω από τα 2 δισ. ευρώ. Αυτό, ωστόσο, δεν σημαίνει ότι εξαφανίστηκε το πρόβλημα.

Αντίθετα, το μεγαλύτερο μέρος του ιδιωτικού στεγαστικού χρέους βρίσκεται πλέον εκτός τραπεζικών ισολογισμών. Οι εταιρείες διαχείρισης απαιτήσεων διαχειρίζονται χαρτοφυλάκια στεγαστικών δανείων ύψους περίπου 25 δισ. ευρώ, γεγονός που επιβεβαιώνει ότι το βάρος του προβλήματος μεταφέρθηκε, χωρίς όμως να εξαλειφθεί.

Οι νέες εκταμιεύσεις στεγαστικών δανείων κινούνται στα υψηλότερα επίπεδα της τελευταίας δεκαετίας, ωστόσο το συνολικό υπόλοιπο στεγαστικών δανείων παραμένει περίπου στα 26 δισ. ευρώ,

Υπόλοιπο στα στεγαστικά 26 δισ.

Το δελτίο του ΙΟΒΕ καταγράφει και μια σαφή αλλαγή στη χρηματοδότηση της αγοράς. Οι νέες εκταμιεύσεις στεγαστικών δανείων κινούνται στα υψηλότερα επίπεδα της τελευταίας δεκαετίας, ωστόσο το συνολικό υπόλοιπο στεγαστικών δανείων παραμένει περίπου στα 26 δισ. ευρώ, πολύ χαμηλότερα από τα επίπεδα πριν από την οικονομική κρίση. Η εικόνα αυτή δείχνει ότι η τραπεζική χρηματοδότηση επανέρχεται, αλλά δεν αρκεί για να αντισταθμίσει την άνοδο των τιμών ούτε να αλλάξει τις συνθήκες πρόσβασης στην κατοικία.

Πηγή: ot.gr