Του Τάσου Δασόπουλου

Η ταχύτητα επαναφοράς των τιμών στα προ της κρίσης επίπεδα είναι το πιο βασικό ερώτημα εντός της Ελλάδας, με δεδομένη πια την επικείμενη συμφωνία ΗΠΑ – Ιράν για τη λήξη της κρίσης στη Μέση Ανατολή.

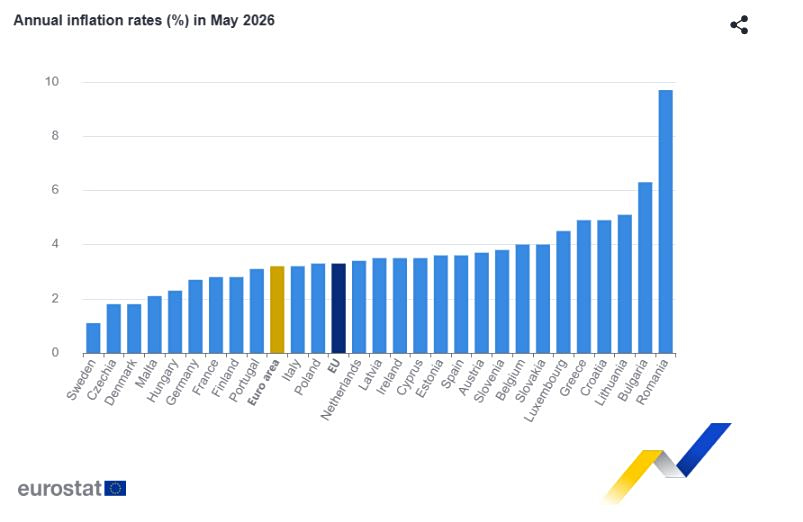

Ως γνωστόν, η Ελλάδα λόγω εσωτερικών προβλημάτων διατηρούσε έναν ρυθμό πληθωρισμού περίπου 1% υψηλότερο από τον μέσο ευρωπαϊκό για περίπου έναν χρόνο πριν από την κρίση. Με το ξέσπασμα της κρίσης τον περασμένο Μάρτιο, ο πληθωρισμός για την Ελλάδα σε όρους Εναρμονισμένου Δείκτη Τιμών Καταναλωτή εκτινάχθηκε τον Απρίλιο στο 4,6% και τον Μάιο στο 5%, έναντι 3% και 3,2% αντίστοιχα στον μέσο όρο της Ευρωζώνης. Το άνοιγμα της ψαλίδας πάνω από το 1%, που ήταν περίπου η διαφορά προ της κρίσης, ήρθε κυρίως από τη διαφορά στις τιμές των καυσίμων.

Αυτό προκάλεσε και την άμεση αντίδραση της κυβέρνησης, η οποία ενεργοποίησε μέτρα όπως το πλαφόν στο ποσοστό κέρδους για τις μεγάλες αλυσίδες σούπερ μάρκετ και στη συνέχεια την επιδότηση στο πετρέλαιο κίνησης και την αμόλυβδη βενζίνη (Fuel Pass), καθώς και τις επιδοτήσεις της αγοράς λιπασμάτων και την έμμεση επιδότηση των εισιτηρίων της ακτοπλοΐας. Όλα αυτά μαζί με κάποια έκτακτα και μόνιμα μέτρα, τα οποία επέτρεπε η υπεραπόδοση της ελληνικής οικονομίας το 2025.

Αν και είναι δύσκολο να μετρηθεί η επίδραση από τα μέτρα-“ανάχωμα” για την άνοδο των τιμών, στην παρούσα φάση το βέβαιο είναι ότι ο πληθωρισμός θα ήταν πολύ υψηλότερος αν δεν είχαν ενεργοποιηθεί τα μέτρα αυτά. Ωστόσο, αν η συμφωνία προχωρήσει όπως αναμένεται και φτάσουμε στην ουσιαστική λήξη της κρίσης και στο άνοιγμα των Στενών του Ορμούζ, θα πρέπει να περιμένουμε την επάνοδο και των τιμών των καυσίμων στα επίπεδα προ της κρίσης.

Το μεγάλο ερώτημα για το επόμενο διάστημα θα είναι η έκταση των επιπτώσεων του τριμήνου των υψηλών τιμών των καυσίμων στα υπόλοιπα αγαθά και τις υπηρεσίες του καλαθιού του πληθωρισμού. Το ενδιαφέρον εντοπίζεται κυρίως στα τρόφιμα και τις υπηρεσίες, των οποίων οι τιμές αυξήθηκαν σημαντικά κατά τη διάρκεια της κρίσης.

Εξαγωγές – επενδύσεις

Το δεύτερο μεγάλο ερωτηματικό για την Ελλάδα είναι το πόσο δραστικά θα απαλειφθεί η αβεβαιότητα στη διεθνή οικονομία. Η κατάσταση που επικρατεί και σήμερα δεν ευνοεί σε δύο σημεία.

Το πρώτο είναι οι επενδύσεις. Τούτο με δεδομένο ότι η Ελλάδα έχει μόλις ολοκληρώσει βασικές μεταρρυθμίσεις, οι οποίες θα την ανεβάσουν στη λίστα με τους σπουδαιότερους επενδυτικούς προορισμούς, όταν η χώρα περιμένει για φέτος περίπου 21 δισ. άμεσες ξένες επενδύσεις.

Ο δεύτερος τομέας είναι οι εξαγωγές. Στις εξαγωγές αγαθών η αβεβαιότητα συντηρεί την οικονομική επιβράδυνση της ΕΕ, η οποία απορροφά περίπου το 65% των ελληνικών εξαγωγών. Όταν οι μεγαλύτεροι εισαγωγείς ελληνικών προϊόντων (Γερμανία, Ιταλία) βρίσκονται σε επιβράδυνση, οι εξαγωγές δεν ευνοούνται. Το ίδιο συμβαίνει και στις υπηρεσίες και κυρίως στον τουρισμό, ο οποίος, αν και δεν φαίνεται να έχει ακόμη πρόβλημα, κανείς δεν μπορεί να ξέρει τι θα γίνει στη συνέχεια, δεδομένου ότι τίποτα ακόμη δεν είναι τελεσίδικο για την κρίση του Περσικού Κόλπου.

Ναυτιλία

Ακόμη ένα στοιχείο ανησυχίας είναι αν η συμφωνία θα μπορεί να εγγυηθεί εκ των προτέρων την ασφάλεια της ναυσιπλοΐας στα Στενά του Ορμούζ και στην Ερυθρά Θάλασσα για τα ελληνικά και ελληνόκτητα πλοία και τους Έλληνες ναυτικούς, οι οποίοι μεταφέρουν καύσιμα και προϊόντα από και προς τον Περσικό Κόλπο.

Ως γνωστόν, η Ελλάδα κατέχει άμεσα ή έμμεσα το 20% του tonnage της παγκόσμιας ναυτιλίας.

Πηγή: capital.gr