Ανθεκτική αποδείχθηκε η ελληνική οικονομία το πρώτο τρίμηνο του 2026, διατηρώντας ταυτόχρονα την ισχυρή δυναμική του οικονομικού κλίματος, παρά τις πληθωριστικές πιέσεις που αναπτύχθηκαν εξαιτίας της εκτόξευσης των τιμών ενέργειας, με φόντο τον πόλεμο στη Μ. Ανατολή.

Αυτό διαπιστώνουν οι αναλυτές της Alpha Bank, σύμφωνα με τους οποίους το πρώτο τρίμηνο του 2026 ανέδειξε μια διττή αλλά συνεκτική εικόνα για την ελληνική οικονομία: αφενός, αξιοσημείωτη ανθεκτικότητα στο πεδίο της οικονομικής δραστηριότητας και, αφετέρου, ισχυρή δυναμική του οικονομικού κλίματος, παρά το ασταθές διεθνές περιβάλλον.

Η κλιμάκωση των γεωπολιτικών εντάσεων στη Μέση Ανατολή και η συνεπακόλουθη άνοδος των διεθνών τιμών ενέργειας ενίσχυσαν τις πληθωριστικές πιέσεις, ωστόσο η εγχώρια οικονομία διατήρησε θετικούς ρυθμούς μεγέθυνσης, υπερβαίνοντας αισθητά τον μέσο όρο της Ευρωπαϊκής Ένωσης.

Η ανθεκτικότητα της δραστηριότητας εδράζεται στη συμβολή όλων των επιμέρους συνιστωσών της ζήτησης και, κυρίως, στη συνεχιζόμενη άνοδο των επενδύσεων, η οποία υποστηρίζεται σε σημαντικό βαθμό από τους πόρους του Ταμείου Ανάκαμψης.

Την ίδια στιγμή, το οικονομικό κλίμα διατηρείται σε επίπεδα που συμβαδίζουν με τη φάση επέκτασης του οικονομικού κύκλου, σε αντίθεση με την ασθενέστερη εικόνα που καταγράφεται στην Ευρωπαϊκή Ένωση. Η παράλληλη αυτή εξέλιξη δραστηριότητας και κλίματος υποδηλώνει αυξημένη ικανότητα προσαρμογής της ελληνικής οικονομίας σε διαδοχικούς εξωγενείς κραδασμούς.

Βασικός κίνδυνος ο πληθωρισμός

Ωστόσο, ο βασικός κίνδυνος για το τρέχον έτος εντοπίζεται στην πορεία του πληθωρισμού, ο οποίος, υπό το βάρος των ενεργειακών πιέσεων, έχει επιταχυνθεί σταδιακά, από 3,1% τον Φεβρουάριο, στο 4,9% τον Μάιο στην Ελλάδα, επιβαρύνοντας την αγοραστική δύναμη και τη βραχυπρόθεσμη δυναμική της ζήτησης.

Στο πλαίσιο αυτό, η αναπτυξιακή δυναμική εκτιμάται ότι θα μετριαστεί σταδιακά κατά τα επόμενα τρίμηνα, αντανακλώντας την επιβράδυνση της εγχώριας ζήτησης, με παράλληλη παγίωση της δυναμικής του τουρισμού, χωρίς να ανατρέπεται η συνολική εικόνα ανθεκτικότητας.

Συνεπώς, σε ετήσια βάση, ο ρυθμός μεγέθυνσης κατά το τρέχον έτος εκτιμάται ότι θα διαμορφωθεί σε επίπεδα όχι χαμηλότερα του 1,8%, υπό την προϋπόθεση ότι η συμφωνία-πλαίσιο ανάμεσα στις ΗΠΑ και το Ιράν θα τηρηθεί και θα αποκατασταθεί σταδιακά η ομαλή λειτουργία των διεθνών ενεργειακών αγορών.

Βασικοί παράγοντες της οικονομικής μεγέθυνσης: Επενδύσεις σε πρώτο πλάνο

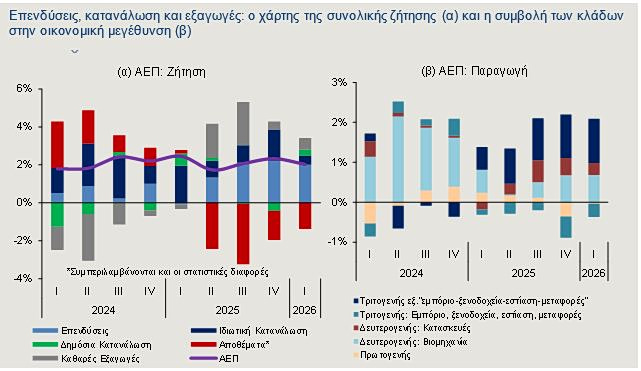

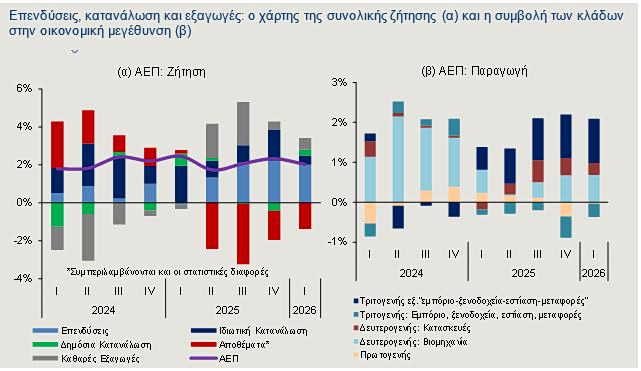

Η ελληνική οικονομία διατήρησε την ανοδική πορεία της το πρώτο τρίμηνο του 2026, με το πραγματικό ΑΕΠ να αυξάνεται κατά 2% σε ετήσια βάση, υψηλότερα έναντι του μέσου όρου Ευρωπαϊκής Ένωσης (EE-27: 0,7%). Με εξαίρεση την Ιρλανδία και τη Ρουμανία οι υπόλοιπες ευρωπαϊκές οικονομίες κατέγραψαν θετικούς ρυθμούς μεταβολής του ΑΕΠ, ωστόσο η οικονομική μεγέθυνση των τριών μεγαλύτερων οικονομιών (Γερμανία, Γαλλία, Ιταλία) ήταν αδύναμη. Όλες οι συνιστώσες του ΑΕΠ από την πλευρά της ζήτησης συνεισέφεραν θετικά στην οικονομική μεγέθυνση του πρώτου τριμήνου, με εξαίρεση τα αποθέματα. Από τα επιμέρους στοιχεία ξεχωρίζει ο διψήφιος ρυθμός αύξησης των επενδύσεων (12,1% σε ετήσια βάση) για τρίτο διαδοχικό τρίμηνο, με αποτέλεσμα τη συνεισφορά 2 ποσοστιαίων μονάδων (π.μ.) στην άνοδο του ΑΕΠ. Όλες οι επιμέρους κατηγορίες των επενδύσεων αυξήθηκαν σημαντικά.

Οι επενδύσεις αναμένεται να αποτελέσουν τον σημαντικότερο πυλώνα της οικονομικής μεγέθυνσης το τρέχον έτος, λαμβάνοντας ώθηση από την εκτέλεση του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας και του Προϋπολογισμού Δημοσίων Επενδύσεων. Ειδικότερα, το Ταμείο Ανάκαμψης αποτέλεσε καταλύτη για την αναστροφή της επενδυτικής υστέρησης, ιδίως σε τομείς υψηλής προτεραιότητας όπως η πράσινη και ψηφιακή μετάβαση.

Ωστόσο, η ολοκλήρωσή του δημιουργεί μία μεγάλη πρόκληση για την ελληνική οικονομία, δηλαδή την ανάγκη για ένα νέο, βιώσιμο επενδυτικό υπόδειγμα. Από τις υπόλοιπες συνιστώσες του ΑΕΠ η ιδιωτική και η δημόσια κατανάλωση αυξήθηκαν κατά 0,7% και 1,6% σε ετήσια βάση, συνεισφέροντας 0,5 και 0,3 π.μ. αντίστοιχα στην άνοδο του ΑΕΠ. Μολονότι η ιδιωτική κατανάλωση συνεχίζει να αυξάνεται, λαμβάνοντας ώθηση από την άνοδο της απασχόλησης και την υψηλή τουριστική ζήτηση, εμφανίζει ενδείξεις αποδυνάμωσης, με τον ρυθμό αύξησης να είναι ο χαμηλότερος της τελευταίας πενταετίας.

Τέλος, οι καθαρές εξαγωγές είχαν θετική συνεισφορά 0,6 π.μ. στην αύξηση του ΑΕΠ, καθώς ο ρυθμός ανόδου των εξαγωγών αγαθών και υπηρεσιών υπερέβη τον αντίστοιχο των εισαγωγών.

Όσον αφορά στην ανάλυση του ΑΕΠ από την πλευρά της παραγωγής, η Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ)[iv] αυξήθηκε κατά 1,8% σε ετήσια βάση το πρώτο τρίμηνο, με τον δευτερογενή και τον τριτογενή τομέα να συνεισφέρουν 1 π.μ. και 0,8 π.μ. αντίστοιχα, ενώ ο πρωτογενής τομέας είχε μηδενική συνεισφορά.

Αναλυτικότερα, στον δευτερογενή τομέα η βιομηχανία και οι κατασκευές συνεισέφεραν 0,7 π.μ. και 0,3 π.μ. (Γράφημα 1β), με την ΑΠΑ στις κατασκευές να καταγράφει διψήφιο ρυθμό αύξησης (13,4% σε ετήσια βάση) για τέταρτο διαδοχικό τρίμηνο. Στις υπηρεσίες, η διευρυμένη κατηγορία που περιλαμβάνει εμπόριο, ξενοδοχεία, εστίαση και μεταφορές είχε αρνητική συνεισφορά (-0,3 π.μ.), αντίθετα οι υπόλοιπες κατηγορίες των υπηρεσιών συνεισέφεραν θετικά κατά 1,1 π.μ.

Το θερμόμετρο της οικονομίας: H δυναμική του Οικονομικού Κλίματος στηρίζει τη παραγωγή και ζήτηση

Το ιχνηλατικό (tracer) προσφέρει μια δυναμική απεικόνιση της πορείας της ελληνικής οικονομίας, με βάση τη μεταβολή του δείκτη οικονομικού κλίματος (ESI). Μέσα από την κίνηση του εν λόγω δείκτη στα τέσσερα τεταρτημόρια του γραφήματος, αποτυπώνονται οι εναλλαγές μεταξύ των διαφορετικών φάσεων του οικονομικού κύκλου.

Οι φάσεις αυτές μπορούν να χαρακτηριστούν ως εξής: άνω του μέσου και σε αύξουσα πορεία (φάση επέκτασης, άνω δεξιά τεταρτημόριο), άνω του μέσου και σε καθοδική πορεία (άνω αριστερά), κάτω του μέσου και σε καθοδική πορεία (φάση συρρίκνωσης, κάτω αριστερά) και κάτω του μέσου και σε ανοδική πορεία (κάτω δεξιά).

Η χρονοσειρά της τάσης του δείκτη όπως αυτή προκύπτει μετά την αφαίρεση της κυκλικής συνιστώσας αναπαρίσταται στον κάθετο άξονα, έναντι των μηνιαίων μεταβολών της, οι οποίες μετρούνται στον οριζόντιο άξονα. Με τον τρόπο αυτό, το γράφημα επιτρέπει την αξιολόγηση αφενός της θέσης του δεκτη (πάνω ή κάτω) σε σχέση με το μακροχρόνιο, μέσο επίπεδό του και αφετέρου εάν η πορεία του παρουσιάζει επιτάχυνση ή επιβράδυνση.

Συνολικά, η πορεία του δείκτη αναδεικνύει ότι η ελληνική οικονομία, παρότι επηρεάστηκε από εξωγενείς κρίσεις, εμφάνισε ικανότητα προσαρμογής και σταδιακής επιστροφής στις θετικές φάσεις του οικονομικού κύκλου. Πιο αναλυτικά, κατά την περίοδο Ιανουαρίου 2017-Φεβρουαρίου 2020 (μπλε διακεκομμένη γραμμή), παρατηρείται μια σχετικά θετική πορεία του δείκτη.

Η τάση αυτή ανακόπηκε κατά την περίοδο Μαρτίου 2020-Αυγούστου 2021 (μπλε γραμμή), όταν η πανδημική κρίση προκάλεσε έντονη καθοδική μετατόπιση προς την περιοχή της συρρίκνωσης, αντανακλώντας τη σημαντική επιδείνωση του οικονομικού κλίματος.

Έκτοτε ο δείκτης ανέκαμψε σταδιακά, κινούμενος προς ευνοϊκότερες φάσεις του οικονομικού κύκλου. Από τον Σεπτέμβριο του 2021 μέχρι τον Μάιο του 2026 (κόκκινη διακεκομμένη γραμμή) κινείται κυρίως στο άνω τμήμα του γραφήματος, μεταξύ της φάση της επιβράδυνσης και της επέκτασης, υποδηλώνοντας ότι η ελληνική οικονομία παρουσιάζει σημάδια σταθεροποίησης και ανθεκτικότητας, παρά την υψηλή αβεβαιότητα των τελευταίων ετών.

Αντίθετα, στην περίπτωση της ΕΕ-27, η τάση του δείκτη ESI εντοπίζεται στο κάτω αριστερό τεταρτημόριο, γεγονός που συνεπάγεται ότι βρίσκεται κάτω από το μακροχρόνιο μέσο επίπεδό του, κινούμενος σε φθίνουσα τροχιά από τις αρχές του 2026, παρά τα σημάδια ανάκαμψης που καταγράφηκαν το δεύτερο εξάμηνο του 2025.

Πηγή: ot.gr