Αυξημένη αβεβαιότητα, επιβράδυνση της εγχώριας κατανάλωσης υπηρεσιών βλέπει η ΕΤΕ σε ανάλυσή της για το ΑΕΠ το α’ τρίμηνου. Παρά το ότι παρατηρείται συρρίκνωση των αποθεμάτων, οι ισχυρές επενδύσεις, σε συνδυασμό με τις εξαγωγές – με πρωταγωνιστή τον τουρισμό – καθώς και η δημοσιονομική ευελιξία, επιτρέπουν τη διατήρηση της αισιοδοξίας για τις οικονομικές επιδόσεις του 2026.

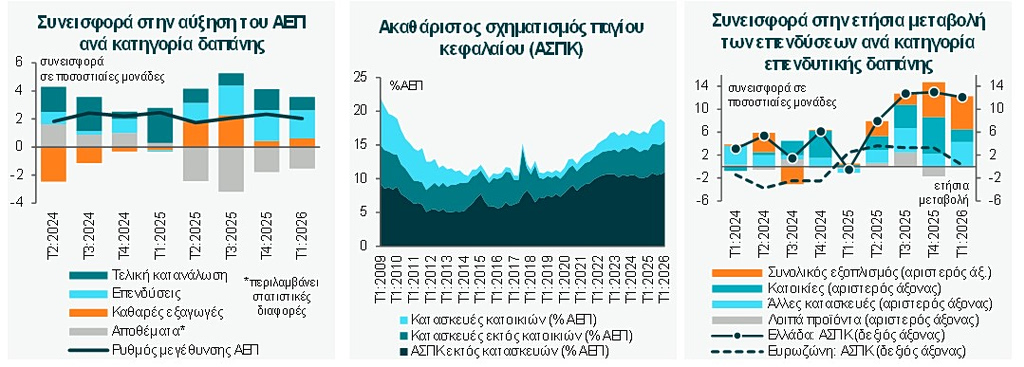

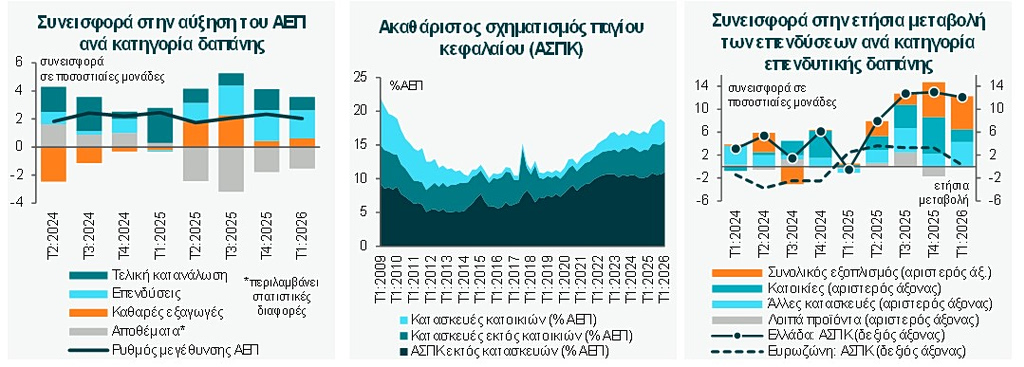

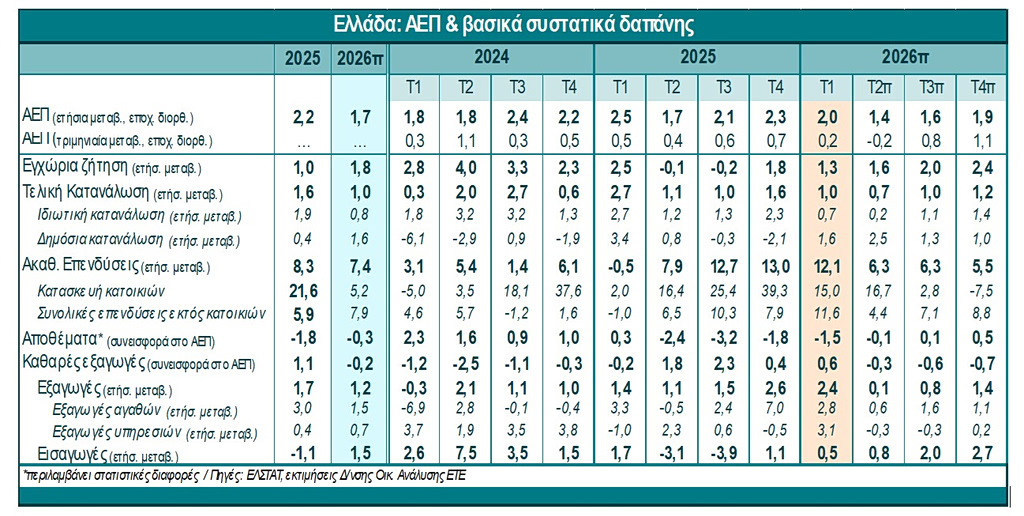

Σε ανοδική πορεία παρέμεινε η οικονομική δραστηριότητα το 1ο τρίμηνο του 2026 (+2,0% σε ετήσια βάση και +0,2% σε τριμηνιαία βάση, εποχικά διορθωμένα στοιχεία), παρά την εμφάνιση των πρώτων δυσμενών επιδράσεων από τη συνεχιζόμενη κρίση στη Μέση Ανατολή. Ο ακαθάριστος σχηματισμός παγίου κεφαλαίου («ΑΣΠΚ») αποτέλεσε το βασικό πυλώνα της ανάπτυξης για 4ο συνεχές τρίμηνο, ενώ οι εξαγωγές – ιδίως ο τουρισμός – εμφάνισαν ανθεκτικές επιδόσεις, παρά την εξασθένιση των οικονομιών βασικών εμπορικών εταίρων της Ελλάδας.

Ηπιότερη άνοδο βλέπει η ΕΤΕ

Ωστόσο, η ανοδική τάση του 1ου τριμήνου ήταν ηπιότερη από το βασικό μας σενάριο που δημοσιεύθηκε στις αρχές Μαρτίου (+2,4% ετησίως και +0,3% σε τριμηνιαία βάση) και πολύ κοντά στο πιο δυσμενές σενάριο που είχαμε σκιαγραφήσει στην ίδια ανάλυσή μας. Δεδομένου ότι οι ενεργειακές εξελίξεις προσομοιάζουν αυτές του δυσμενέστερου σεναρίου, επιχειρούμε μια επανεκτίμηση των προοπτικών της οικονομίας για το τρέχον έτος.

Οι επενδύσεις σε πάγιο κεφάλαιο κατέγραψαν εκ νέου ισχυρότατη ετήσια άνοδο 12,1%, συνεισφέροντας 2,0 ποσοστιαίες μονάδες (π.μ.) στην αύξηση του ΑΕΠ το 1ο τρίμηνο, παραμένοντας, από τα μέσα του 2025, άνω του 18,0% ως ποσοστό στο ΑΕΠ – στο υψηλότερο επίπεδο των τελευταίων 16 ετών. Όλες οι βασικές κατηγορίες επενδύσεων ενισχύθηκαν σημαντικά, με τις επενδύσεις που σχετίζονται με τις κατασκευές να συνεισφέρουν το ήμισυ της συνολικής αύξησης του ΑΣΠΚ (οι οικιστικές κατασκευές αυξήθηκαν κατά 15,0% ετησίως και οι μη οικιστικές κατά 18,1% ετησίως), ενώ το υπόλοιπο προήλθε από αυξημένες δαπάνες για μηχανολογικό, τεχνολογικό και μεταφορικό εξοπλισμό.

Το υψηλότατο επίπεδο σημαντικών επενδυτικών έργων υπό κατασκευή, ο ισχυρός βαθμός χρησιμοποίησης του παραγωγικού δυναμικού τόσο στη βιομηχανία όσο και στις υπηρεσίες, η επιταχυνόμενη άντληση σημαντικών κεφαλαίων μέσω του τραπεζικού δανεισμού και της κεφαλαιαγοράς, καθώς και η συνεχιζόμενη προσέλκυση ιστορικά υψηλών άμεσων ξένων επενδύσεων, αναμένεται να διατηρήσουν τον πρωταγωνιστικό ρόλο των κεφαλαιακών επενδύσεων στις οικονομικές επιδόσεις της χώρας.

Μία ακόμη ενθαρρυντική εξέλιξη ήταν η θετική συνεισφορά των καθαρών εξαγωγών (εξαγωγές μείον εισαγωγές), οι οποίες προσέθεσαν 0,6 π.μ. στην αύξηση του ΑΕΠ το 1ο τρίμηνο του 2026, με κομβικό τον ρόλο του τουρισμού. Η εν λόγω συνεισφορά παρέμεινε σε θετικό έδαφος για 4ο συνεχές τρίμηνο, καθώς η αύξηση των εξαγωγών συνέχισε να υπερβαίνει εκείνη των εισαγωγών (+2,4% ετησίως έναντι +0,5%, αντίστοιχα). Οι εξαγωγές αγαθών και υπηρεσιών συνεισέφεραν 0,8 π.μ. στην ετήσια αύξηση του ΑΕΠ, εκ των οποίων το ήμισυ οφείλεται στις εξαγωγές υπηρεσιών (+3,1% ετησίως, σε σταθερές τιμές). Η άνοδος στις εξαγωγές υπηρεσιών θα πρέπει να αποδοθεί εξ ολοκλήρου στον τουρισμό, καθώς οι λοιπές κατηγορίες εξαγωγικών υπηρεσιών εμφάνισαν στασιμότητα το 1ο τρίμηνο του 2026. Τα τουριστικά έσοδα αυξήθηκαν κατά 64,3% ετησίως, σε τρέχουσες τιμές, το 1ο τρίμηνο, ενώ οι αφίξεις ενισχύθηκαν κατά 38,3% ετησίως, χωρίς ορατές επιδράσεις – μέχρι τον Μάρτιο – από τη γεωπολιτική αβεβαιότητα. Οι εξαγωγές αγαθών αυξήθηκαν κατά 2,8% ετησίως (βάσει των εθνικολογιστικών στοιχείων), σε σταθερές τιμές, με ώθηση από την ισχυρή άνοδο των εξαγωγών καυσίμων (κυρίως διυλισμένων πετρελαϊκών προϊόντων) κατά 5,3%, ενώ οι εξαγωγές μη ενεργειακών αγαθών κατέγραψαν ετήσια αύξηση 1,0%. Ως εκ τούτου, οι αντοχές του τουρισμού συνιστούν βασική παράμετρο για τις οικονομικές επιδόσεις στο υπόλοιπο του έτους προκειμένου να αποτραπεί σημαντική περαιτέρω επιβράδυνση του ΑΕΠ, ειδικά το 2ο τρίμηνο, δεδομένου ότι το εξωτερικό περιβάλλον παραμένει δυσμενές, παρά την αυξημένη εξαγωγική κινητικότητα και τις συνεχιζόμενες προσαρμογές στις διεθνείς εφοδιαστικές αλυσίδες.

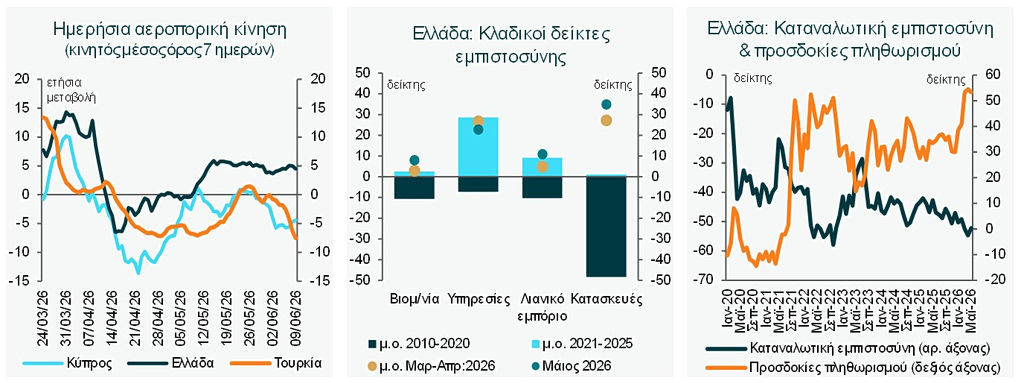

Αντιθέτως, επιβράδυνση – αναμενόμενη εν πολλοίς υπό τις τρέχουσες συνθήκες – εμφάνισε η ιδιωτική κατανάλωση, η οποία αυξήθηκε κατά 0,7% ετησίως το 1ο τρίμηνο (ο ηπιότερος ετήσιος ρυθμός των τελευταίων πέντε ετών), παραμένοντας αμετάβλητη σε τριμηνιαία βάση. Αν και η επιβράδυνση αντανακλά, εν μέρει, την υψηλή βάση σύγκρισης λόγω της απότομης αύξησης της κατανάλωσης το 1ο τρίμηνο του 2025, αναμφίβολα αποτυπώνει και τις επιδράσεις από την εντεινόμενη αβεβαιότητα, με την καταναλωτική εμπιστοσύνη να υποχωρεί τον Μάρτιο του 2026, στο χαμηλότερο επίπεδο από τον Οκτώβριο του 2022, στον απόηχο του πολέμου στην Ουκρανία και της κορύφωσης της ενεργειακής και πληθωριστικής κρίσης το καλοκαίρι του 2022. Είναι ενδεικτικό ότι ο υπο-δείκτης πληθωριστικών προσδοκιών των νοικοκυριών, βάσει της έρευνας καταναλωτικής εμπιστοσύνης της Ευρωπαϊκής Επιτροπής, ανήλθε στο υψηλότερο επίπεδο από τον Μάρτιο του 2022.

Αξίζει να τονισθεί ότι αυτή η κόπωση φαίνεται να αφορά αποκλειστικά τις δαπάνες των ελληνικών νοικοκυριών σε υπηρεσίες – κυρίως εστίαση, διαμονή και αναψυχή – καθώς η κατανάλωση αγαθών, όπως προσεγγίζεται από τον δείκτη όγκου λιανικών πωλήσεων, ενισχύθηκε κατά 3,8% ετησίως το 1ο τρίμηνο του 2026, επιταχυνόμενη σε σύγκριση με το 4ο τρίμηνο όπως επίσης και το σύνολο του 2025 (+3,2% και +2,1% ετησίως, αντίστοιχα). Παράλληλα, η συρρίκνωση της αποπληθωρισμένης εγχώριας κατανάλωσης υπηρεσιών εκτιμάται σε 4,0% ετησίως και είναι η εντονότερη από το 3ο τρίμηνο του 2021. Αυτή η εξέλιξη μπορεί, εν μέρει, να αποδοθεί και στην επίσπευση κάποιων παραγγελιών και αγορών από τα νοικοκυριά, υπό τον φόβο επιτάχυνσης του πληθωρισμού, η οποία οδήγησε σε προτεραιοποίηση της κατανάλωσης αγαθών έναντι υπηρεσιών.

Αντιθέτως, η δημόσια κατανάλωση επιταχύνθηκε αισθητά στο 1,6% ετησίως το 1ο τρίμηνο του 2026, από 0,4% το 2025. Η εν λόγω αύξηση, σε συνδυασμό με την αύξηση των δαπανών από το Πρόγραμμα Δημοσίων Επενδύσεων («ΠΔΕ») και το Ταμείο Ανάκαμψης και Ανθεκτικότητας («ΤΑΑ») συνδυαστικά κατά 15,5% ετησίως (+0,3% του ΑΕΠ σε ετήσια βάση), εκτιμάται ότι μεταφράζεται σε συνδυαστική ώθηση 0,6 π.μ. στην ετήσια αύξηση του ΑΕΠ το ίδιο τρίμηνο, υπογραμμίζοντας τη σημαντική ενίσχυση της δραστηριότητας που προέρχεται από τον Δημόσιο Τομέα.

Μεγαλύτερη από το αναμενόμενο ήταν η επιβάρυνση από τη νέα σημαντική συρρίκνωση των αποθεμάτων σε ετήσια βάση, για 4ο συνεχές τρίμηνο. Η εξέλιξη αυτή αποδυνάμωσε κατά 1,5 π.μ. τον ρυθμό αύξησης του ΑΕΠ το 1ο τρίμηνο και συνιστά τη μεγαλύτερη σωρευτική απομείωση αποθεμάτων, σε απόλυτους όρους, από το 2008. Η εν λόγω εξέλιξη αντανακλά, κυρίως: α) την ανθεκτική ζήτηση για αγαθά, β) την αυξημένη χρήση παραγωγικών εισροών, λόγω της συνεχιζόμενης ενίσχυσης της βιομηχανικής παραγωγής, γ) την ολοκλήρωση επενδυτικών έργων, τα οποία, κατά τη φάση υλοποίησής τους, είχαν οδηγήσει σε προσωρινή συσσώρευση αποθεμάτων λόγω των προδιαγραφών στατιστικής καταγραφής τους, και δ) τη διστακτικότητα των επιχειρήσεων − ή σε ορισμένες περιπτώσεις την αδυναμία.

τους − να αναπληρώσουν τα μειωμένα αποθέματά τους, ιδιαίτερα στον ενεργειακό τομέα, εν μέσω διαταραχών στις διεθνείς εφοδιαστικές αλυσίδες.

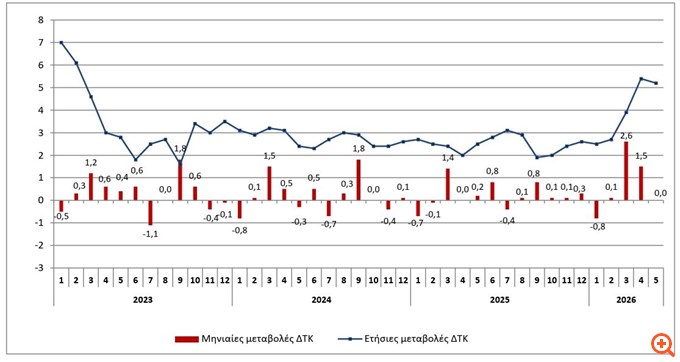

Η οικονομική δραστηριότητα αναμένεται να επιβραδυνθεί περαιτέρω το 2ο τρίμηνο, καθώς δε διαφαίνεται ακόμη σαφές σημείο εξόδου από την τρέχουσα γεωπολιτική κρίση.

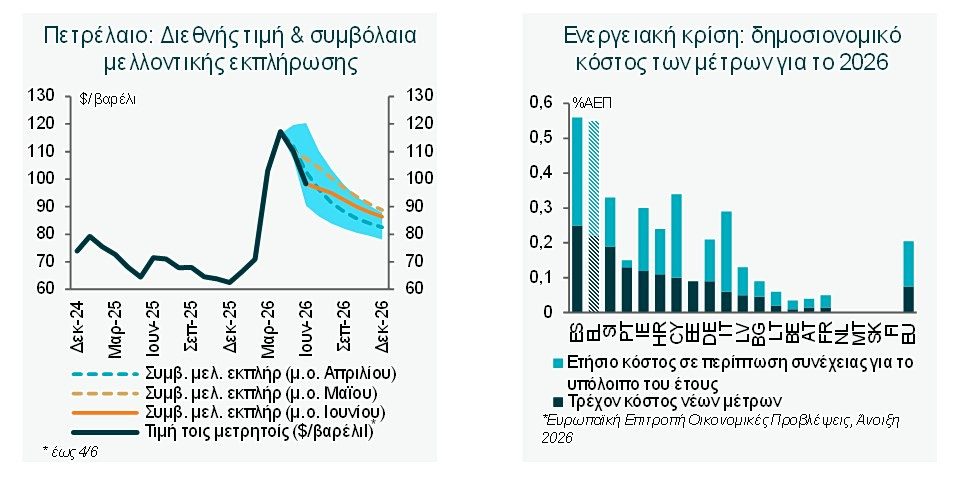

Οι αναταράξεις στην αγορά ενέργειας παραμένουν σημαντικές, ενώ η αποκλιμάκωση των τιμών πετρελαίου αναμένεται να συντελεστεί με βραδύτερο ρυθμό κατά το 2ο εξάμηνο του 2026 από ό,τι διαφαινόταν από τα σχετικά συμβόλαια μελλοντικής εκπλήρωσης (energy commodity futures) στις ενεργειακές αγορές το προηγούμενο δίμηνο. Οι τιμές του πετρελαίου στην αγορά spot παρέμειναν άνω των 100 $/βαρέλι, κατά μέσο όρο, τον Μάιο – υποχωρώντας σε περίπου 95 $/βαρέλι στις αρχές Ιουνίου. Παρομοίως, ο πληθωρισμός (ΔΤΚ) στην Ελλάδα κινείται επί του παρόντος στο ανώτερο εύρος των προβλέψεών μας – άνω του 5,0% στο 2ο τρίμηνο του 2026 – επιβαρύνοντας περαιτέρω την καταναλωτική ψυχολογία, παρά τον αντισταθμιστικό ρόλο των νέων μέτρων δημοσιονομικής στήριξης €0,8 δισ. που ανακοινώθηκαν το δίμηνο Απριλίου-Μαΐου, εκ των οποίων τα €0,6 δισ. με άμεση εφαρμογή κατά το 2ο τρίμηνο του 2026, με στόχο τον περιορισμό των επιπτώσεων του αυξημένου ενεργειακού κόστους και τη στήριξη των πιο ευάλωτων νοικοκυριών.

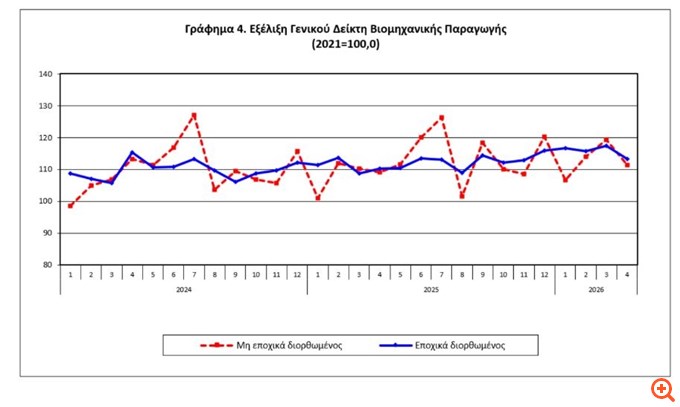

Αναφορικά με τους δείκτες υψηλής συχνότητας για την Ελλάδα, το 2ο τρίμηνο του 2026 ξεκίνησε με περαιτέρω επιδείνωση του οικονομικού κλίματος τον Απρίλιο και αποδυνάμωση των συνθηκών στους περισσότερους τομείς, ενώ ακολούθησε αξιόλογη ανάκαμψη τον Μάιο. Η βελτίωση ήταν εντονότερη στη βιομηχανία και το λιανικό εμπόριο, ενώ η εμπιστοσύνη στον κατασκευαστικό τομέα ανήλθε σε υψηλό 26 ετών τον ίδιο μήνα, πιστοποιώντας το ρόλο των σημαντικών έργων και την ευρύτερη επενδυτική δυναμική στο να «θωρακίσουν» τις επιδόσεις του συγκεκριμένου κλάδου.

Κατά μέσο όρο, ο δείκτης οικονομικού κλίματος («ESI») παρέμεινε το δίμηνο Απριλίου-Μαΐου σε παρόμοιο επίπεδο με το 1ο τρίμηνο, καθώς η ανοδική δυναμική κατασκευών και λιανικού εμπορίου, σε συνδυασμό με την ανάκαμψη της βιομηχανικής εμπιστοσύνης τον Μάιο, αντιστάθμισαν την υποχώρηση της εμπιστοσύνης στις υπηρεσίες και την κατανάλωση.

· Τα στοιχεία για την αγορά εργασίας υποδηλώνουν μικρή εξασθένηση τον Απρίλιο, αντανακλώντας δυνητικά τη μειωμένη ζήτηση για υπηρεσίες. Συγκεκριμένα, η απασχόληση συρρικνώθηκε οριακά κατά 0,1% ετησίως τον Απρίλιο, μετά από αύξηση 1,2% ετησίως το 1ο τρίμηνο του 2026 (καθοδικά αναθεωρημένη από 2,8%) και 1,5% ετησίως στο σύνολο του 2025. Ωστόσο, το ποσοστό ανεργίας μειώθηκε στο 9,5% τον Απρίλιο από το − ανοδικά αναθεωρημένο − 9,7% το 1ο τρίμηνο του 2026.

· Η ετήσια μεταβολή των εσόδων από ΦΠΑ επιβραδύνθηκε σε 11,1% τον Απρίλιο − παρά τον υψηλότερο πληθωρισμό − από 15,3% ετησίως το 1ο τρίμηνο του 2026.

Υπό αυτό το πρίσμα, το υπόδειγμα βραχυπρόθεσμης πρόβλεψης της πορείας του ΑΕΠ (GDP-Nowcasting) της Δ/νσης Οικονομικής Ανάλυσης της ΕΤE, που αξιοποιεί πληροφόρηση από διαθέσιμους μηνιαίους δείκτες οικονομικής δραστηριότητας, προβλέπει οριακή συρρίκνωση του ΑΕΠ σε τριμηνιαία βάση (-0,2%) το 2ο τρίμηνο του 2026, που αντιστοιχεί σε ετήσιο ρυθμό μεταβολής περίπου 1,5% κατά το ίδιο τρίμηνο. Η ικανότητα της ελληνικής οικονομίας να επαναπροσεγγίσει ή και να υπερβεί ρυθμούς ανάπτυξης της τάξης του 2,0% κατά το 2ο εξάμηνο του 2026 θα εξαρτηθεί από την έγκαιρη υποχώρηση της αβεβαιότητας σχετικά με την πορεία των τιμών ενέργειας και του πληθωρισμού έως το 3ο τρίμηνο του 2026, καθώς και από τη διατήρηση της ανοδικής δυναμικής των τουριστικών αφίξεων που παρατηρήθηκε τον Μάιο και στις αρχές Ιουνίου. Υπό την υπόθεση ότι οι τιμές ενέργειας θα εξελιχθούν σύμφωνα με τις προσδοκίες που ενσωματώνονται στα συμβόλαια μελλοντικής εκπλήρωσης Ιουνίου, χωρίς περαιτέρω επιδείνωση, η αναμενόμενη βελτίωση του οικονομικού κλίματος, σε συνδυασμό με ισχυρές επενδύσεις και ανθεκτικές εξαγωγές, εκτιμάται ότι θα οδηγήσει σε ετήσια αύξηση του ΑΕΠ της τάξης του 1,7% το 2026.

Πηγή: ot.gr