Της Ελευθερίας Κούρταλη

Η προσοχή των επενδυτών παραμένει σταθερά στραμμένη στον πόλεμο στη Μέση Ανατολή και στο παρατεταμένο κλείσιμο των Στενών του Ορμούζ, που προοιωνίζεται μεγαλύτερες πληθωριστικές πιέσεις και έχει αλλάξει σημαντικά την αντίληψη απέναντι στις αγορές.

Οι διεθνείς αγορές ωστόσο κινούνται με αξιοθαύμαστη ψυχραιμία, προσπερνώντας τα δυσοίωνα σενάρια που αναφέρονται στον στασιμοπληθωρισμό για την παγκόσμια οικονομία. Είτε γιατί υποτιμούν τον γεωπολιτικό κίνδυνο, είτε γιατί υιοθετούν το αισιόδοξο σενάριο εξέλιξης με τη συμφωνία στη Μέση Ανατολή να είναι επικείμενη, είτε γιατί οι υψηλές συνθήκες ρευστότητας στις αγορές επιτρέπουν τη συνέχιση ανάληψης επενδυτικών κινήσεων αυξημένου επενδυτικού κινδύνου.

Πάντως, o πόλεμος έχει ήδη επηρεάσει σημαντικά το επενδυτικό κλίμα και φαίνεται πως έχει ανατρέψει την αντίληψη που κυριαρχούσε πέρσι, ότι οι πολιτικές Τραμπ θα οδηγήσουν πολλά χαρτοφυλάκια μακριά από τις ΗΠΑ και προς την Ευρώπη, και αυτό σαφώς επηρεάζει και την ελληνική αγορά.

Ειδικότερα, σύμφωνα με τη νέα έρευνα της Bank of America, οι επενδυτές εμφανίζονται πιο επιφυλακτικοί απέναντι στις προοπτικές της ευρωπαϊκής οικονομίας. Το 32% εκτιμά ότι η ανάπτυξη στην Ευρώπη θα επιβραδυνθεί τους επόμενους μήνες, και αυτό είναι το υψηλότερο επίπεδο που έχει καταγραφεί σε σχετική έρευνα της BofA από τον Οκτώβριο του 2024.

Ιδιαίτερη ανησυχία προκαλεί η πορεία των τιμών πετρελαίου. Το 71% των επενδυτών εκτιμά ότι το Brent θα παραμείνει πάνω από τα 80 δολάρια το βαρέλι έως το τέλος του έτους, ενισχύοντας τους φόβους για νέο κύμα πληθωρισμού. Περίπου το 70% προβλέπει υψηλότερο δομικό πληθωρισμό τους επόμενους 12 μήνες τόσο στην Ευρώπη όσο και παγκοσμίως, ενώ βασικό οικονομικό σενάριο είναι ο στασιμοπληθωρισμός.

Το κλίμα αυτό έχει οδηγήσει σε έντονη μεταφορά κεφαλαίων από τις ευρωπαϊκές στις αμερικανικές μετοχές. Το 20% των επενδυτών δηλώνει πλέον overweight στις αμερικανικές μετοχές, ενώ οι τοποθετήσεις στις ευρωπαϊκές αγορές έχουν μειωθεί αισθητά. Πρόκειται για μία από τις πιο απότομες μετακινήσεις κεφαλαίων από την Ευρώπη προς τις ΗΠΑ από το 1999. Πάντως, το 58% εξακολουθεί να βλέπει περιθώρια ανόδου για τους επόμενους δώδεκα μήνες, αν και πρόκειται για το χαμηλότερο επίπεδο αισιοδοξίας από τον Απρίλιο του 2025.

Οι καταλύτες για το Euronext Athens

Σε αυτό το πλαίσιο, το Euronext Athens παρακολουθεί τις διεθνείς αγορές και περιμένει το έναυσμα για τη νέα ανοδική κίνηση.

Όπως παρατηρεί ο Δημήτρης Τζάνας, Σύμβουλος Διοίκησης της Κύκλος ΑΧΕΠΕΥ, υπάρχουν πολλά θετικά τα οποία με τη βοήθεια του διεθνούς κλίματος θα μπορέσει να κεφαλαιοποιήσει η ελληνική αγορά. Σε αυτά τοποθετεί τις θετικές εκθέσεις για τις ελληνικές τράπεζες, τις προβλέψεις για συνέχιση της υπεραπόδοσης της ανάπτυξης της Ελλάδας, τις θετικές επιδόσεις των εταιρειών στο πρώτο τρίμηνο και την εξαγορά της Austrian Card με τιμή-έκπληξη. Και το πιο σημαντικό: η ύψους 4 δισ. ΑΜΚ της ΔΕΗ, η οποία κατέγραψε θεαματική υπερκάλυψη.

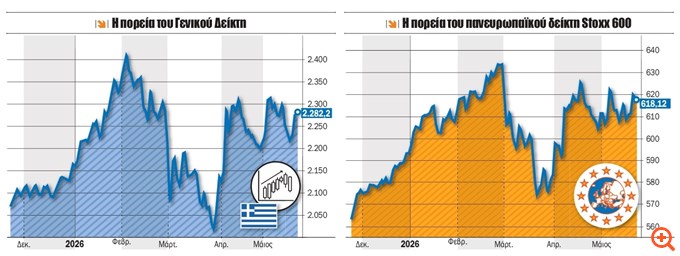

Ως αποτέλεσμα, όπως σημειώνει ο αναλυτής, ο Γενικός Δείκτης αναζητεί τη στήριξή του καθώς τα παρόντα δεδομένα δεν επιτρέπουν τον συγχρονισμό του με τους ευρωπαϊκούς δείκτες, ενώ η Moody’s Analytics θεωρεί ότι το βασικό σενάριο σε σχέση με τον χρόνο των εκλογών (το β’ τρίμηνο του 2027) δεν είναι το μοναδικό, με τον πολιτικό κίνδυνο να είναι πιθανός στα σενάριά της.

Κατά τον Ηλία Ζαχαράκη της Fast Finance, οι ελληνικές εισηγμένες έχουν να δώσουν νέα το επόμενο διάστημα. Μπορεί να είμαστε σε προεκλογική περίοδο, που σίγουρα προβληματίζει σε μικρό βαθμό την ψυχολογία, παρ’ όλα αυτά δεν υπάρχει φόβος για επιστροφή στο παρελθόν και σε ακυβερνησία. Το πολιτικό σκηνικό ζεσταίνεται μέρα με τη μέρα, με την τοξικότητα να κάνει την εμφάνισή της σε μεγάλο βαθμό. Τεχνικά, ο Γενικός Δείκτης χρειάζεται μια πειστική κατοχύρωση του επιπέδου των 2.300-2.320 μονάδων, αν θέλει να αποκτήσει σημαντική τάση και να δοκιμάσει και πάλι τα υψηλά έτους.

Πάντως, μετά και την ολοκλήρωση της πολύ επιτυχημένης αύξησης κεφαλαίου της ΔΕΗ, η ελληνική αγορά αναμένεται, αν το επιτρέψουν οι συνθήκες, να αποτυπώσει το ισχυρό μήνυμα αυτής της διαδικασίας. Οι εισηγμένες που έχουν προοπτικές αποτελούν μαγνήτη για τους επενδυτές. Οι αναλυτές εκτιμούν ότι σταδιακά η ρευστότητα που είχε δεσμευτεί για τη ΔΕΗ, θα διοχετευτεί στην αγορά. Άλλωστε η συσσώρευση του Γενικού Δείκτη που παρατηρήθηκε το διάστημα πριν από την ΑΜΚ, αποτυπώνει ακριβώς αυτή τη στάση αναμονής έως ότου ξεκινήσει η διαδικασία. Πλέον είναι πίσω μας, επομένως αυτό θα αποδεσμεύσει κεφάλαια που είχαν κρατηθεί στο περιθώριο.

Ανάπτυξη – δημοσιονομικά, τα μεγάλα όπλα της ελληνικής αγοράς

Στα μεγάλα όπλα του Euronext Athens, όπως συνομολογούν εγχώριοι και διεθνείς αναλυτές, είναι η ανθεκτικότητα της οικονομίας και η πολύ καλή δημοσιονομική εικόνα της χώρας.

Η κυβέρνηση όπως και οι αναλυτές εξακολουθούν να αναμένουν ότι η Ελλάδα θα υπεραποδώσει της Ευρωζώνης σε όλα τα σενάρια τιμών ενέργειας που έχουν σχεδιαστεί, με την ανάπτυξη για το 2026 να διαμορφώνεται κοντά στο 2%, ίσως και λίγο χαμηλότερα (στο 1,8% κατά την Κομισιόν), επιβραδύνοντας μόνο μέτρια υπό πιο δυσμενείς υποθέσεις για τις τιμές του πετρελαίου. Ενώ ο πληθωρισμός αναμένεται να παραμείνει κάπως πάνω από τον μέσο όρο της Ε.Ε., οι αρχές έχουν σε μεγάλο βαθμό ερμηνεύσει αυτό ως συνέπεια της ισχυρότερης εγχώριας ζήτησης, του τελικού σταδίου απορρόφησης των RRF και του ευρύτερου ενεργειακού μείγματος της Ελλάδας που εξακολουθεί να βασίζεται σε ορυκτά καύσιμα, παρά ως σημάδια μακροοικονομικής ανισορροπίας. Το μήνυμα είναι ότι η Ελλάδα εισήλθε στο τρέχον γεωπολιτικό σοκ από μια θέση σχετικής ισχύος, υποστηριζόμενη από δημοσιονομικά πλεονάσματα, ανθεκτικό τραπεζικό δανεισμό, ισχυρές εισροές άμεσων ξένων επενδύσεων και βελτίωση της δυναμικής της αγοράς εργασίας.

Αξίζει πάντως να σημειώσουμε πως ο οίκος Fitch υποβάθμισε την εκτίμησή του για την ανάπτυξη της Ελλάδας φέτος στο 1,7%, σε μια πιο λεπτομερή και επικαιροποιημένη ανάλυση της αξιολόγησης που είχε δημοσιεύσει στις 8 Μαΐου, όταν διατήρησε σταθερή τη βαθμολόγια της χώρας στο ΒΒΒ. Πριν από τον πόλεμο στο Ιράν, ο οίκος τοποθετούσε την ανάπτυξη φέτος στο 2%. Όπως εξηγεί, η ήπια επιβράδυνση που προβλέπει οφείλεται κυρίως στις αρνητικές επιπτώσεις της σύγκρουσης στη Μέση Ανατολή, αλλά η οικονομία θα επωφεληθεί από το τελευταίο έτος του Ταμείου Ανάκαμψης. Μεσοπρόθεσμα αναμένει ότι η σταδιακή σύγκλιση προς το επίπεδο εισοδήματος της Ευρωζώνης θα συνεχιστεί, με βάση έναν εκτιμώμενο δυνητικό ρυθμό ανάπτυξης 2%. Παράλληλα, η Fitch διατήρησε σταθερή την εκτίμησή της για τον πληθωρισμό φέτος στο 3,1% όπως και για τον δείκτη χρέους, τον οποίο τοποθετεί στο 139,4% του ΑΕΠ, ενώ εκτιμά πως το 2030 θα αγγίξει το 118% του ΑΕΠ. Όσον αφορά το πρωτογενές πλεόνασμα, το τοποθετεί στο 3,8% του ΑΕΠ φέτος και στο 3,6% το 2027.

Όσον αφορά το σοκ στη Μέση Ανατολή, η Wood πάντως, αν και δηλώνει αισιόδοξη για την Ελλάδα, παραμένει κάπως επιφυλακτική. Παρόλο που η Ελλάδα είναι μεταξύ των χωρών που βρίσκονται σε καλύτερη θέση για να αντέξουν το σοκ, κατά την άποψή της (σε σύγκριση με άλλες, εξωτερικά εξαρτώμενες από την ενέργεια οικονομίες, όπως η Τουρκία, ή μικρές ανοιχτές οικονομίες, με μεγάλη εξάρτηση από το παγκόσμιο μακροοικονομικό περιβάλλον όπως αυτές της Κεντρικής και Ανατολικής Ευρώπης), ο οίκος εξακολουθεί να πιστεύει ότι η Ελλάδα θα μπορούσε να επηρεαστεί σοβαρά, ειδικά από την άποψη των τουριστικών ροών.

Οι τράπεζες παραμένουν στο ραντάρ των επενδυτών

Η εικόνα από τα αποτελέσματα α’ τριμήνου των ελληνικών συστημικών τραπεζών δείχνει ανθεκτικότητα, ικανοποιητική εκτέλεση των επιχειρηματικών πλάνων και συμφωνία με τις αρχικές κατευθύνσεις για τη χρονιά. Η πιστωτική επέκταση συνεχίστηκε, όπως και η ενίσχυση της κερδοφορίας. Σύμφωνα με τα στοιχεία της Beta Securities, η καθαρή κερδοφορία των τεσσάρων συστημικών τραπεζών διατηρήθηκε πάνω από το 1 δισ. ευρώ για πέμπτο συνεχόμενο τρίμηνο, καθώς ανήλθε στο 1,063 δισ. ευρώ, ευθυγραμμισμένη με τις εκτιμήσεις των αναλυτών και των διοικήσεων για το σύνολο της χρονιάς. Η αύξηση των εσόδων από τόκους κινήθηκε στο +1,9% σε σχέση με το α’ τρίμηνο του 2025, ενώ οι προμήθειες είναι αυξημένες κατά 23%.

Οι αποτιμήσεις των ελληνικών τραπεζών παραμένουν ελκυστικές, σύμφωνα με τους αναλυτές, με τις πρόσφατες εκθέσεις διεθνών οίκων να επαναλαμβάνουν τη θετική τους στάση για τον κλάδο και τις αισιόδοξες προοπτικές.

Ειδικότερα, η HSBC υπογράμμισε ότι οι ελληνικές τράπεζες παραμένουν ελκυστικές, καθώς συνεχίζουν να διαπραγματεύονται με 15% discount σε όρους P/E έναντι των τραπεζών της περιοχής Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), παρά το ότι προσφέρουν μερισματικές αποδόσεις έως και 7%.

Η βρετανική τράπεζα εκτιμά πως η κερδοφορία το 2026 καθώς και το 2027 θα ενισχυθεί, ενώ αναμένει άνοδο στα καθαρά επιτοκιακά έσοδα καθώς και στις διανομές προς τους μετόχους, εκτιμώντας ότι στο β’ εξάμηνο του 2026 η ΕΚΤ θα προχωρήσει σε αυξήσεις επιτοκίων ύψους 75 μονάδων βάσης.

Σε αυτό το πλαίσιο διατηρεί σύσταση “αγοράς” και για τις τέσσερις συστημικές τράπεζες, Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς, με την Εθνική και την Πειραιώς να αποτελούν ωστόσο τις κορυφαίες επιλογές της. Και αυτό διότι θεωρεί ότι επωφελούνται περισσότερο από το νέο περιβάλλον επιτοκίων. Ο αντίκτυπος μιας αύξησης επιτοκίων κατά 25 μονάδες βάσης στο καθαρό επιτοκιακό περιθώριο είναι σχεδόν διπλάσιος σε σχέση με την Alpha Bank και την Eurobank, όπως εξηγεί.

Δεδομένων των προσδοκιών της για τη νομισματική πολιτική, η HSBC ανεβάζει τις εκτιμήσεις της για τα καθαρά έσοδα από τόκους των ελληνικών τραπεζών κατά 2% για το 2026 και κατά 4% για το 2027 σε μέσο όρο, ενώ αυξάνει τις εκτιμήσεις της και για τα κέρδη ανά μετοχή, κατά 3% σε μέσο όρο για το 2026 και κατά 5% για το 2027.

Έτσι, διατηρεί τη σύσταση “buy” για τις τέσσερις συστημικές τράπεζες με τις τιμές-στόχους να διαμορφώνονται στα 4,80 ευρώ, από 4,70 ευρώ πριν για την Eurobank, για την Τράπεζα Πειραιώς στα 12,10 ευρώ, από 11,70 ευρώ πριν, ενώ για την Alpha Bank η τιμή-στόχος διατηρείται στα 4,85 ευρώ και για την Εθνική Τράπεζα στα 18,45 ευρώ.

Οι τράπεζες βρέθηκαν και στο επίκεντρο των συναντήσεων με τους επενδυτές στο πρόσφατο συνέδριο της Wood. Η συζήτηση στο πλαίσιο του Greek Retreat τόνισε τον τρόπο με τον οποίο ο ελληνικός τραπεζικός τομέας έχει βελτιωθεί σημαντικά σε σχέση με την περίοδο πριν από την κρίση, με ισχυρότερη κερδοφορία, χαμηλότερα μη εξυπηρετούμενα δάνεια, αξιολογήσεις επενδυτικής βαθμίδας σε όλες τις συστημικές τράπεζες και υψηλότερες διανομές μετοχών, οι οποίες πλέον ευθυγραμμίζονται σε μεγάλο βαθμό με τις αντίστοιχες ευρωπαϊκές τράπεζες.

Ο οίκος είχε δημοσιεύσει τις προηγούμενες μέρες νέα έκθεση για τις τράπεζες, ανεβάζοντ τις τιμές-στόχους, συγκεκριμένα: στα 17,80 ευρώ για την Εθνική Τράπεζα, από 13,12 ευρώ πριν, στα 4,90 ευρώ για τη Eurobank, από 3,07 ευρώ πριν, στα 10,30 ευρώ για την Τράπεζα Πειραιώς, από 6,96 ευρώ πριν, στα 4,60 ευρώ για την Alpha Bank, από 3,12 ευρώ πριν, στα 11,50 ευρώ για την Optima Bank, από 8,92 ευρώ πριν και στα 11,50 ευρώ για την Τράπεζα Κύπρου, από 9,62 ευρώ πριν.

Η Wood τόνισε πως εξακολουθεί να είναι ιδιαίτερα αισιόδοξη για τον ελληνικό τραπεζικό κλάδο, επειδή πιστεύει ότι η αγορά δεν αποτιμά πλήρως τη διατήρηση της κερδοφορίας. Οι αποτιμήσεις δεν είναι πλέον φθηνές, καθώς διαπραγματεύονται πλέον πολύ πιο κοντά με τις ευρωπαϊκές τράπεζες, χωρίς αυτό να σημαίνει πως δεν είναι ελκυστικές. Στο εξής οι ελληνικές τράπεζες πρέπει να συνεχίσουν να υλοποιούν τις προβλέψεις τους, να δείξουν ότι οι διανομές κεφαλαίου είναι επαναλαμβανόμενες και να αποδείξουν ότι τα ROTE είναι ανθεκτικά, παρά την ομαλοποίηση των επιτοκίων, όπως εκτιμά ο οίκος.

Πηγή: capital.gr

![Χρυσές λίρες: Ποιες χρονιές πουλήθηκαν οι περισσότερες [πίνακας] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2026/05/202605241031027066-900x711.jpg)