Της Ελευθερίας Κούρταλη

Ο πόλεμος ΗΠΑ – Ισραήλ με το Ιράν ενισχύει ένα μακροχρόνιο story, αλλά ξαναγράφει μερικά βασικά κεφάλαια της ιστορίας της παγκόσμιας οικονομίας, επισημαίνει η Oxford Economics. Οι συχνές και πιο δυσμενείς διαταραχές στην εφοδιαστική αλυσίδα, ο δημοσιονομικός ακτιβισμός και ο υψηλός πληθωρισμός με υψηλά επιτόκια για μεγαλύτερο χρονικό διάστημα εξακολουθούν να αποτελούν βασικά στοιχεία, ενώ ο αμερικάνικος εξαιρετισμός συνεχίζεται, αν και το χάσμα με τον υπόλοιπο κόσμο έχει μειωθεί.

Αυτό που έχει αλλάξει όμως, τονίζει ο οίκος, είναι η μετάδοση του κινεζικού αποπληθωρισμού και η εμφάνιση τρωτών σημείων της εφοδιαστικής αλυσίδας της Τεχνητής Νοημοσύνης. Επιπλέον, η έκθεση των χωρών εξακολουθεί να διαφοροποιείται σε μεγάλο βαθμό ως προς τους τέσσερις δεσμευτικούς περιορισμούς της εξάρτησης από τις εισαγωγές ενέργειας, του δημοσιονομικού χώρου, της νομισματικής αξιοπιστίας και της επικάλυψης των εξαγωγών με την Κίνα. Και η ιεραρχία έχει σημασία: η Τουρκία, η Ιαπωνία, η Ιταλία και η Ινδία φαίνονται οι πιο ευάλωτες. Οι ΗΠΑ, ο Καναδάς και η Αυστραλία φαίνονται στην καλύτερη θέση. Αν και ο παγκόσμιος κατακερματισμός έχει ενταθεί, η σχετική απόδοση μεταξύ των περιφερειών δεν το έχει κάνει, παρά τις προς τα κάτω αναθεωρήσεις του παγκόσμιου ΑΕΠ.

Ένα άλλο βασικό κεφάλαιο που ξαναγράφεται είναι αυτό της δημοσιονομικής και της νομισματικής πολιτικής, τονίζει η Oxford Economics.

Το μείγμα πολιτικής έχει αλλάξει, με μια μεγαλύτερη δημοσιονομική ώθηση και πιο ενεργές κεντρικές τράπεζες. Η παγκόσμια δημοσιονομική ώθηση είναι πλέον περίπου διπλάσια από την προ της σύγκρουσης υπόθεση, με τη μεγαλύτερη πιθανότητα πρόσθετων κινήτρων να είναι στις ΗΠΑ παρά στην Ευρώπη ή την Ασία.

Αν και η δημοσιονομική πολιτική θα συμβάλει περισσότερο στην αύξηση του ΑΕΠ φέτος, θα αποτελέσει μεγαλύτερο, αλλά όχι τεράστιο, πλήγμα για την ανάπτυξη στις ανεπτυγμένες οικονομίες το 2027, ενώ θα είναι ουδέτερη για τις αναδυόμενες οικονομίες. Οι κίνδυνοι για τη δημοσιονομική πολιτική τείνουν προς μεγαλύτερη στήριξη, αλλά αυτό εξαρτάται από τη διάρκεια της σύγκρουσης.

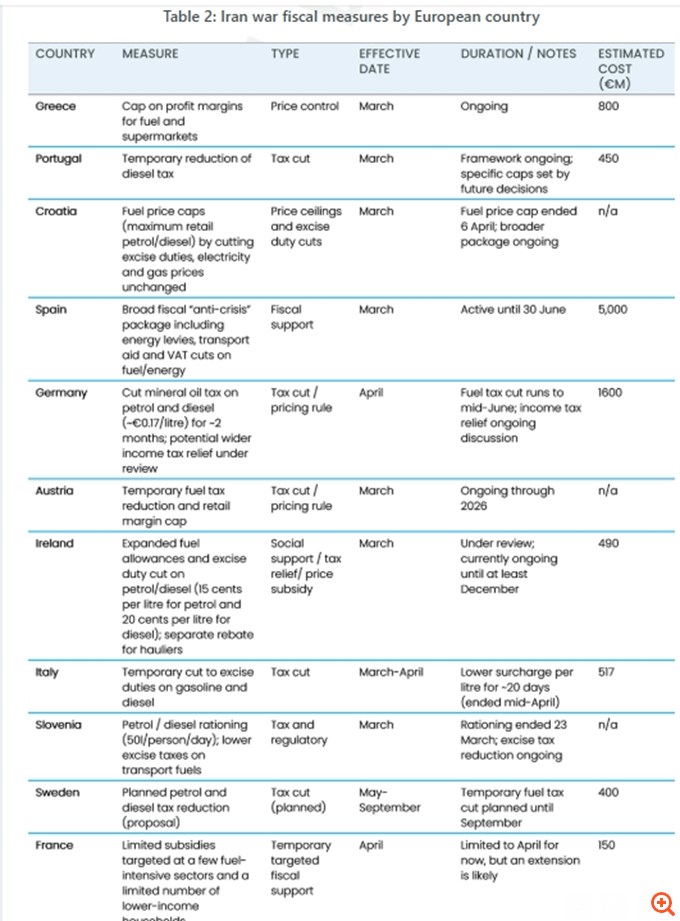

Το εύρος και το μέγεθος των ανακοινωθέντων ευρωπαϊκών δημοσιονομικών κινήτρων είναι ελάχιστα σε σύγκριση με την περίοδο 2021-2022, όταν οι ευρωπαϊκές κυβερνήσεις δαπάνησαν περίπου 600 δισ. ευρώ. Μέχρι στιγμής, η ευρωπαϊκή δημοσιονομική στήριξη για την αντιμετώπιση της σύγκρουσης στη Μέση Ανατολή ανέρχεται σε περίπου 11 δισ. ευρώ. Ως ποσοστό του ΑΕΠ, η Ισπανία, η Ελλάδα και η Ιρλανδία είναι οι πιο “επιθετικές” όσον αφορά τη στήριξη, αλλά εξακολουθούν να έχουν εφαρμόσει μέτρα ύψους κάτω από το 0,5% του ΑΕΠ τους.

Και τα μέτρα επικεντρώνονται στη βραχυπρόθεσμη ανακούφιση και όχι στις ευρείες δημοσιονομικές παρεμβάσεις που εφαρμόστηκαν το 2022. Θα χρειαζόταν μια βαθιά επιδείνωση της σύγκρουσης για να αρχίσουν οι ευρωπαϊκές κυβερνήσεις να εξετάζουν το είδος των μέτρων που εφαρμόστηκαν τότε, και οι πιθανότητες για έναν παρατεταμένο πόλεμο δεν είναι αρκετά ισχυρές ώστε να δικαιολογούν τη συνεκτίμηση σημαντικής δημοσιονομικής στήριξης στην Ευρώπη φέτος ή του χρόνου, όπως σημειώνει η Oxford Economics.

Την ίδια στιγμή, η πολιτική απάντηση στην Ασία βασίστηκε σε μεγάλο βαθμό σε τρεις δημοσιονομικούς μοχλούς: επιδοτήσεις καυσίμων, μειώσεις φόρων και στοχευμένη οικονομική στήριξη. Η Ινδονησία, η Ιαπωνία, η Νότια Κορέα και η Ινδία δαπανούν ήδη δισεκατομμύρια σε επιδοτήσεις καυσίμων, ενώ περισσότερες από 15 ασιατικές χώρες έχουν θεσπίσει μέτρα για τον περιορισμό της κατανάλωσης καυσίμων, τα οποία θα μπορούσαν να έχουν αρνητικές συνέπειες διαταράσσοντας την αγορά εργασίας και τις καταναλωτικές δαπάνες εκτός του ενεργειακού τομέα.

Όπως εκτίμα ο οίκος, με τις τιμές της βενζίνης και την προσιτή τιμή στο επίκεντρο των ενδιάμεσων εκλογών, δεν μπορεί να αποκλειστεί ένα άλλο δημοσιονομικό πακέτο στις ΗΠΑ.

Η νομισματική πολιτική έχει μεγαλύτερη σημασία τώρα

Η νομισματική πολιτική έπαιξε δευτερεύοντα ρόλο μετά τη δημοσιονομική πολιτική το 2022-2023, αλλά οι κεντρικές τράπεζες διαδραματίζουν ελαφρώς πιο σημαντικό ρόλο φέτος και στο επόμενο έτος λόγω της απότομης αύξησης των τιμών της ενέργειας και της πιθανότητας μετατόπισης των προσδοκιών για τον πληθωρισμό, τονίζει η Oxford Economics.

Για να αποτραπεί η αύξηση του πληθωρισμού που θα προκαλέσει άκαμπτο δομικό πληθωρισμό λόγω του πολέμου ΗΠΑ-Ισραήλ με το Ιράν, οι κεντρικές τράπεζες θα πρέπει να δράσουν ή/και να μιλήσουν επιθετικά για να αποτρέψουν την μετατόπιση των μακροπρόθεσμων προσδοκιών για τον πληθωρισμό. Αυτό αποτελεί κίνδυνο, καθώς συμβαίνει όταν ο πληθωρισμός ήταν ήδη πάνω από τους στόχους πολλών κεντρικών τραπεζών. Οι επίμονα υψηλότερες προσδοκίες για τον πληθωρισμό θα ασκήσουν πρόσθετη ανοδική πίεση στα μακροπρόθεσμα επιτόκια και θα αυξήσουν το οικονομικό κόστος της σύγκρουσης, όπως προειδοποιεί η Oxford Economics.

Ο οίκος αναθεωρεί τις προβλέψεις του για τη νομισματική πολιτική στις ΗΠΑ, την Ευρωζώνη, το Ηνωμένο Βασίλειο και την Ιαπωνία λόγω της σύγκρουσης στη Μέση Ανατολή, αλλά οι αντιδράσεις των κεντρικών τραπεζών θα εξαρτηθούν από παράγοντες όπως το πόσο διευκολυντική είναι η νομισματική πολιτική, τα στοιχεία για την αύξηση των πληθωριστικών προσδοκιών, την υγεία της αγοράς εργασίας και το ακριβές πλαίσιο πολιτικής.

Προβλέπει ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα αυξήσει τα επιτόκια δύο φορές φέτος, καθώς οι προσδοκίες για τον πληθωρισμό έχουν ήδη αυξηθεί και η ώθηση για αυξήσεις επιτοκίων αυξάνεται. Η ΕΚΤ θα θελήσει επίσης να περιορίσει τη μετακύλιση από τον υψηλότερο πληθωρισμό στους μισθούς, περιορίζοντας τις προσδοκίες για τον πληθωρισμό. Ωστόσο, η έλλειψη δευτερογενών επιδράσεων ή μιας αυτοδιαδιδόμενης διαδικασίας πληθωρισμού, καθώς και το ευνοϊκό σημείο εκκίνησης για τον πληθωρισμό, θα περιορίσουν το μέγεθος της αυστηροποίησης που θα χρειαστεί τελικά να εφαρμόσει η ΕΚΤ, κατά την άποψη της Oxford Economics. Ωστόσο, οι πιθανότητες είναι ότι θα συνεχίσει να υιοθετεί έναν επιθετικό τόνο για τη διαχείριση των προσδοκιών για τον πληθωρισμό, ακόμη και μετά από τις δύο αυξήσεις.

Η ρητορική της ΕΚΤ παρέμεινε επιθετική από την έξαρση του πληθωρισμού το 2022 και δεν πρόκειται να αλλάξει πορεία. Ωστόσο, θα μειώσει ξανά τα επιτόκια σχετικά γρήγορα στα μέσα του 2027. Η πρόβλεψη του οίκου δεν είναι τόσο επιθετική όσο αυτή των αγορών ωστόσο, οι οποίες προβλέπουν σωρευτικές αυξήσεις επιτοκίων 75 μονάδων βάσης φέτος.

Παράλληλα υποθέτει ότι η Τράπεζα της Αγγλίας θα διατηρήσει τα επιτόκια φέτος, εξισορροπώντας τους κινδύνους πληθωρισμού από το υψηλότερο κόστος ενέργειας και την ευθραυστότητα της οικονομίας, συμπεριλαμβανομένης της αγοράς εργασίας. Αλλά είναι δύσκολο να το πετύχει και οι κίνδυνοι αύξησης των επιτοκίων είναι πολύ υψηλότεροι από ό,τι ήταν πριν από μερικές εβδομάδες. Υπάρχουν ελάχιστα σημάδια επίλυσης της σύγκρουσης και, εάν οι τιμές της ενέργειας παραμείνουν ισχυρές, αυτό πιθανότατα θα ήταν αρκετό για να ανατρέψει την πλάστιγγα υπέρ των αυξήσεων των επιτοκίων, παρόμοια με αυτά που προεξοφλούν οι χρηματοπιστωτικές αγορές. Η πρόβλεψη του οίκου για μείωση των επιτοκίων από την Fed μόνο μία φορά φέτος και ξανά στις αρχές του επόμενου έτους είναι σύμφωνη με τις προσδοκίες της αγοράς.

Σημεία προσοχής

Οι προοπτικές θα συνεχίσουν να εξελίσσονται και θα εξαρτηθούν τελικά από την κυκλοφορία μέσω των Στενών του Ορμούζ, τις τιμές του πετρελαίου, τις τιμές παραγωγού στην Κίνα, τις διακυμάνσεις στα σχέδια κεφαλαιουχικών δαπανών τεχνητής νοημοσύνης και την επικοινωνία των κεντρικών τραπεζών, τονίζει η Oxford Economics.

Βραχυπρόθεσμα, βλέπει τους κινδύνους γύρω από τις προβλέψεις της να επικεντρώνονται στην ομαλοποίηση της κυκλοφορίας μέσω των Στενών αργότερα από το αναμενόμενο. Όσο περισσότερο είναι ουσιαστικά κλειστά, τόσο πιο αργή είναι η ανάκαμψη της παραγωγής πετρελαίου και αυτό θα μπορούσε να διατηρήσει τις τιμές της ενέργειας υψηλότερες για ακόμη μεγαλύτερο χρονικό διάστημα.

Το θετικό σενάριο, το οποίο και έχει λίγες πιθανότητες, είναι ότι τα Στενά του Ορμούζ θα ανοίξουν γρήγορα, ασκώντας καθοδική πίεση στις τιμές του πετρελαίου. Αυτό θα εξάλειφε την πίεση από τον πληθωρισμό και τις προσδοκίες για τον πληθωρισμό και θα μπορούσε να επιτρέψει στις κεντρικές τράπεζες να επιστρέψουν στη χαλάρωση της νομισματικής πολιτικής νωρίτερα ή να αποφύγουν τις αυξήσεις επιτοκίων.

Πηγή: capital.gr