Της Ελευθερίας Κούρταλη

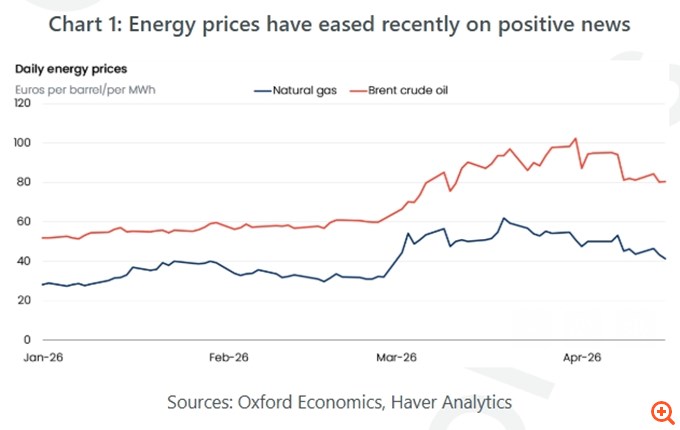

Η ροή θετικών ειδήσεων από τη Μέση Ανατολή έχει φέρει κάποια ανακούφιση στις τιμές της ενέργειας, ειδικά για το φυσικό αέριο. Ενώ αυτό μειώνει τους κινδύνους μιας πλήρους ενεργειακής κρίσης όπως αυτή που ξέσπασε το 2022, η Oxford Economics εκτιμά πως απέχουμε ακόμη πολύ από μια πλήρη επίλυση. Όσο περισσότερο διαρκεί η σύγκρουση, τόσο μεγαλύτερες είναι οι πιθανότητες ενός μεγαλύτερου πλήγματος στην ανάπτυξη καθώς οι ελλείψεις προσφοράς αρχίζουν να γίνονται αισθητές. Ακόμα κι αν οι δευτερογενείς επιπτώσεις παραμείνουν περιορισμένες, η αύξηση των τιμών των καυσίμων πιθανότατα θα ωθήσει σύντομα τον πληθωρισμό της Ευρωζώνης πάνω από το 3%. Ο πόνος για τους καταναλωτές δεν έχει τελειώσει, τονίζει ο οίκος.

Πιο αναλυτικά, όπως σημειώνει σε σημερινή της έκθεση η Oxford Economics, παρόλο που η ανακοίνωση μιας 15νθήμερης εκεχειρίας μεταξύ ΗΠΑ/Ισραήλ και Ιράν έφερε κάποια αισιοδοξία για την επίλυση της σύγκρουσης, η κατάσταση παραμένει εύθραυστη, με τις ΗΠΑ αργότερα να ανακοινώνουν τον δικό τους αποκλεισμό των Στενών του Ορμούζ και να προσθέτουν νέα αστάθεια στις τιμές της ενέργειας. Η διέλευση μέσω των Στενών παραμένει σοβαρά περιορισμένη, επιβεβαιώνοντας την βασική άποψη της Oxford Economics που υποθέτει ότι θα παραμείνει ουσιαστικά κλειστό μέχρι τα τέλη Απριλίου, με τις ροές να ανακάμπτουν σταδιακά στη συνέχεια.

Ως αποτέλεσμα, ο οίκος βλέπει τις τιμές του πετρελαίου να παραμένουν υψηλές, με το Brent να διαμορφώνεται κατά μέσο όρο στα 112 δολάρια στο δεύτερο τρίμηνο. Οι τελευταίες εξελίξεις συνεπάγονται έναν μικρό καθοδικό κίνδυνο για αυτήν την πρόβλεψη, καθώς οι τιμές κυμαίνονται κάτω από το όριο των 100 δολαρίων και η εκεχειρία καθιστά μερικά από τα χειρότερα αποτελέσματα λιγότερο πιθανά.

Ωστόσο, η Oxford Economics πιστεύει ότι μια επικείμενη επίλυση της σύγκρουσης που θα μείωνε σημαντικά τις τιμές της ενέργειας είναι ακόμη απίθανη και βλέπει τις τιμές του πετρελαίου να παραμένουν υψηλές για το μεγαλύτερο μέρος του έτους, περίπου στα 80 δολάρια το βαρέλι μέχρι το τέλος του έτους.

Τα καλύτερα νέα για την Ευρώπη είναι ότι η χαλάρωση των εχθροπραξιών, σε συνδυασμό με τη χαμηλότερη ζήτηση από την Ασία, έχει φέρει κάποια ανακούφιση στις τιμές του φυσικού αερίου, οι οποίες έχουν μειωθεί κατά 20% τις τελευταίες δύο εβδομάδες και κατά περισσότερο από 30% από την κορύφωση που σημειώθηκε στα μέσα Μαρτίου. Οι ευρωπαϊκές τιμές ηλεκτρικής ενέργειας αντιδρούν επίσης λιγότερο στις κινήσεις του φυσικού αερίου και η πρόσφατη ανατίμηση του ευρώ έχει προσφέρει μικρή ανακούφιση για τα εισαγόμενα καύσιμα, επομένως, έτσι, ενώ ο αντίκτυπος στον πληθωρισμό ήταν μεγάλος, απέχει ακόμη πολύ από το να είναι καταστροφικός. “Προς το παρόν, απέχουμε ακόμη πολύ από μια επανάληψη της ενεργειακής κρίσης του 2022”, τονίζει ο οίκος.

Ωστόσο, ο αρχικός αντίκτυπος στον πληθωρισμό είναι ήδη ορατός στα στοιχεία του Μαρτίου, τα οποία έδειξαν ότι οι τιμές καταναλωτή στην Ευρωζώνη αυξήθηκαν απότομα στο 2,6%. Η άνοδος οφείλεται σχεδόν αποκλειστικά στις υψηλότερες τιμές των καυσίμων, οι οποίες αυξήθηκαν κατά 13,5% σε μηνιαία βάση σε σχέση με τον προηγούμενο μήνα, ακόμη και μετά την εφαρμογή φορολογικών περικοπών από ορισμένες χώρες για την προστασία των καταναλωτών από τον αντίκτυπο.

Ωστόσο, ο πόνος για τους καταναλωτές δεν έχει τελειώσει, τονίζει η Oxford Economics, καθώς οι τιμές των καυσίμων συνεχίζουν να αυξάνονται. Το ντίζελ είναι ιδιαίτερα ευάλωτο στην τρέχουσα κρίση, με τις τιμές να αυξάνονται κατά 40% σε ετήσια βάση, καθώς η έλλειψη δυναμικότητας διυλιστηρίων σημαίνει ότι η Ευρώπη πρέπει να εισάγει περισσότερο από αυτό σε υψηλότερες τιμές. Αυτό είναι πιθανό να ωθήσει τον πληθωρισμό στην Ευρωζώνη πάνω από το όριο του 3% τους επόμενους μήνες, ακόμη και αν οι δευτερογενείς επιπτώσεις παραμείνουν περιορισμένες προς το παρόν.

Παρά την αύξηση του πληθωρισμού, η ΕΚΤ είναι πιθανό να παραμείνει σε στάση αναμονής στη συνεδρίαση αυτού του μήνα, εκτιμά ο οίκος, όπως και οι περισσότεροι αναλυτές πλέον. Όπως σημειώνει, η κεντρική τράπεζα εξακολουθεί να αξιολογεί τον αντίκτυπο της κρίσης στην οικονομία και έτσι πιστεύει ότι μια αύξηση των επιτοκίων τον Απρίλιο θα ήταν πρόωρη, ακόμη και όταν το μεγαλύτερο μέρος του Διοικητικού Συμβουλίου συμφωνεί ότι οι κίνδυνοι για τις προβλέψεις τους για τον πληθωρισμό του Μαρτίου είναι στρεβλωμένοι προς τα πάνω.

Σε κάθε περίπτωση, η Oxford Economics θεωρεί πως δεν θα υπάρχουν αρκετά νέα δεδομένα για να ληφθεί μια τεκμηριωμένη απόφαση μέχρι τη στιγμή της συνεδρίασης και πιστεύει ότι το Δ.Σ της ΕΚΤ θα επιλέξει την προσοχή. Αρκετοί αξιωματούχοι της κεντρικής τράπεζας, συμπεριλαμβανομένου του εκτελεστικού μέλους Ίζαμπελ Σνάμπελ και του Γάλλου κεντρικού τραπεζίτη Φρανσουά Βιλερουά ντε Γκαλό, συμμερίζονται αυτή την άποψη, δηλώνοντας και οι δύο ότι η ΕΚΤ έχει χρόνο να αποφασίσει και ότι μια αύξηση των επιτοκίων τώρα θα ήταν πρόωρη.

Ωστόσο, όπως προσθέτει ο οίκος, υπάρχουν σαφή σημάδια διχασμού εντός της ΕΚΤ, με πιο επιθετικά μέλη, όπως ο Εσθονός Μάντις Μούλερ ή ο Λετονός Μάρτινς Κάζακς, να δηλώνουν ότι δεν μπορεί να αποκλειστεί μια κίνηση αυτόν τον μήνα και ότι η τρέχουσα τιμολόγηση της αγοράς για δύο αυξήσεις επιτοκίων φέτος είναι “λογική”.

Η πρόβλεψη της Oxford Economics πάντως συμπίπτει με την άποψη της αγοράς και επί του παρόντος αναμένει δύο αυξήσεις επιτοκίων 25 μονάδων βάσης τον Ιούνιο και τον Ιούλιο, καθώς πιστεύει ότι η ΕΚΤ θα είναι προσεκτική ώστε να μην υπάρξει μια επανάληψη του 2022 και δεν θα είναι σε θέση να ξεπεράσει το σοκ.

Πηγή: capital.gr