Με τις πολεμικές συγκρούσεις στην περιοχή του Περσικού Κόλπου να συνεχίζονται για πέμπτη εβδομάδα, τα ρίσκα για την ελληνική οικονομία και την Ευρωπαϊκή Ένωση ως καθαρών εισαγωγέων ενέργειας εντείνονται, εκτιμά η Eurobank στην τελευταία έκδοση του 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ, η οποία σημειώνει ότι η κατανάλωση ενέργειας στην Ελλάδα στηρίζεται σε μεγάλο βαθμό σε εισαγόμενα ορυκτά καύσιμα, τα οποία αντιπροσωπεύουν άνω του 75% του ενεργειακού μείγματος της χώρας, με κυρίαρχο ρόλο του πετρελαίου και του φυσικού αερίου.

Ήπιες οι πρώτες αναθεωρήσεις των εκτιμήσεων για τον ρυθμό μεγέθυνσης

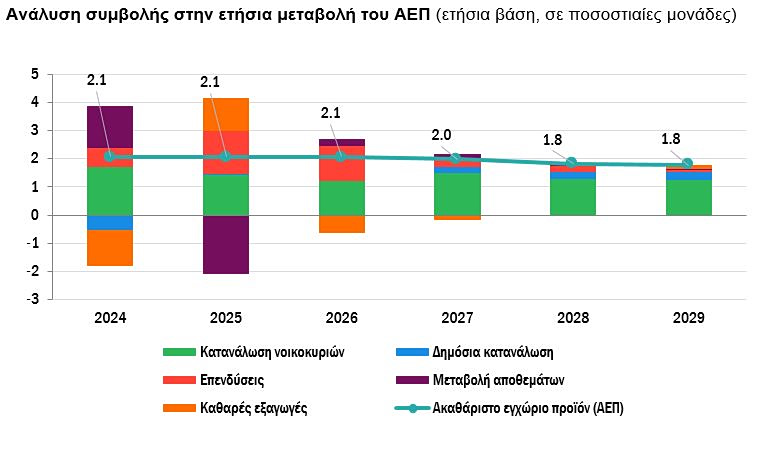

Προσώρας, σε ό,τι αφορά την Ελλάδα, οι νέες εκτιμήσεις επίσημων οργανισμών αποτυπώνουν οριακές αναθεωρήσεις του ρυθμού μεγέθυνσης προς τα κάτω (κατά 0,1 με 0,2 ποσοστιαίες μονάδες), αλλά σημαντικότερες αναθεωρήσεις του πληθωρισμού προς τα πάνω. Τα εν λόγω σενάρια βασίστηκαν στις εξελίξεις που έχουν επισυμβεί μέχρι τη στιγμή της συγγραφής τους και όχι στην επακόλουθη παράτα-ση των εχθροπραξιών.

Όσο το τοπίο παραμένει ομιχλώδες για την έκβαση της αναμέτρησης στο στρατιωτικό και στο διπλωματικό πεδίο, τόσο ενισχύονται οι κίνδυνοι για επιπρόσθετες αναθεωρήσεις σε ό,τι αφορά την πορεία της οικονομικής δραστηριότητας και του γενικού επιπέδου των τιμών. Σημειώνεται δε, ότι ακόμη και πριν από το τρέχον ενεργειακό σοκ, οι επίσημες εκτιμήσεις για τον πληθωρισμό στην Ελλάδα το 2026 ήταν ελαφρώς αισιόδοξες, δεδομένου του επίμονου πληθωρισμού το 2025 και των δύο πρώτων παρατηρή-σεων του 2026.

Θετική η εικόνα της οικονομίας το α’ τρίμηνο του 2026 βάσει των δημοσιευθέντων -μέχρι σήμερα- δεικτών υψηλής συχνότητας

Τα στοιχεία υψηλής συχνότητας που έχουν δημοσιευτεί μέχρι σήμερα σκιαγραφούν μια θετική εικόνα για την πορεία της ελληνικής οικονομίας το α’ τρίμηνο του 2026:

1. Σύμφωνα με τη μηνιαία έρευνα εργατικού δυναμικού της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), ο εποχικά διορθωμένος αριθμός των απασχολούμενων διαμορφώθηκε, κατά μέσο όρο, στα 4.407,0 χιλ. άτομα το δίμηνο Ιαν-Φεβ-26, καταγράφοντας αύξηση κατά 0,8% σε σύγκριση με το δ’ τρίμηνο του 2025 και κατά 2,9% σε σχέση με το α’ τρίμηνο του 2025.

Η διαφαινόμενη αύξηση της απασχόλησης το α’ τρίμηνο του 2026 συνηγορεί υπέρ του σεναρίου συνέχισης των ικανοποιητικών ρυθμών μεγέθυνσης που καταγράφηκαν τα προηγούμενα τρίμηνα (υπό την προϋπόθεση ότι δεν θα υπάρξουν μεγάλες αναθεωρήσεις των στοιχείων όταν δημοσιευθεί η παρατήρηση του Μαρ-26 στις 29/4/2026).

2. Ο δείκτης όγκου λιανικού εμπορίου, δηλαδή η αξία των πωλήσεων του συγκεκριμένου κλάδου σε σταθερές τιμές, κινήθηκε ανοδικά κατά 0,9% και 4,4% σε μηνιαία και σε ετήσια βάση αντίστοιχα τον Ιαν-26. Επιπρόσθετα, στο πεδίο των «μαλακών» δεδομένων (soft data), ο δείκτης εμπιστοσύνης λιανικού εμπορίου κατέγραψε βελτίωση, τόσο σε τριμηνιαία όσο και σε ετήσια βάση το α’ τρίμηνο του 2026, εξέλιξη που αποτελεί μια θετική ένδειξη για τη ζήτηση καταναλωτικών αγαθών τη συγκε-κριμένη περίοδο.

3. Ο δείκτης βιομηχανικής παραγωγής ενισχύθηκε κατά 0,5% και 4,6% σε μηνιαία και σε ετήσια βάση αντίστοιχα τον Ιαν-26. Πάρα ταύτα, ο δείκτης παραγωγής στη μεταποίηση μειώθηκε κατά -4,2% σε μηνιαία βάση τον Ιαν-26, από αύξηση 3,8% τον Δεκ-25, ενώ σε ετήσια βάση επιβραδύνθηκε στο 1,2%, από 3,3% τον Δεκ-25.

Ο δείκτης εμπιστοσύνης στη βιομηχανία παρέμεινε σε θετικό έδαφος το α’ τρίμηνο του 2026 -περισσότερες θετικές απαντήσεις στα ερωτηματολόγια απ’ ό,τι αρνητικές- υπεραποδίδοντας έναντι της Ευρωζώνης. Συγκεκριμένα, διαμορφώθηκε στις 3,4 μονάδες, καταγράφοντας ελαφρά πτώση σε σύγκριση με το δ’ τρίμηνο του 2025 (-7,0 μονάδες, από -8,5 μονάδες αντίστοιχα για την Ευρωζώνη).

Η τρέχουσα αύξηση των τιμών της ενέργειας επιβαρύνει το ήδη υψηλό ενεργειακό κόστος του κλά-δου της βιομηχανίας στην Ελλάδα, με επιπτώσεις στο πεδίο της ανταγωνιστικότητας.

4. Ο μέσος ετήσιος ρυθμός χρηματοδότησης των μη χρηματοπιστωτικών επιχειρήσεων (κάτοικοι εσω-τερικού) από τα εγχώρια Νομισματικά και Χρηματοπιστωτικά Ιδρύματα (ΝΧΙ) διατηρήθηκε ισχυρός στο 10,6% το δίμηνο Ιαν-Φεβ-26, από 10,7% το δ’ τρίμηνο 2025. Η θετική ροή χρηματοδότησης των τελευταίων ετών αποτελεί έναν σημαντικό παράγοντα για την αύξηση των επενδύσεων παγίων από το 11,0% του ονομαστικού ΑΕΠ το 2019 στο 16,9% το 2025.

5. Για το σύνολο του α’ τριμήνου του 2026, οι δείκτες οικονομικού κλίματος και PMI μεταποίησης δια-τηρήθηκαν σε ικανοποιητικά επίπεδα. Συγκεκριμένα, ο δείκτης οικονομικού κλίματος διαμορφώθη-κε στις 106,5 μονάδες (έναντι 98,0 μονάδων στην Ευρωζώνη), παραμένοντας αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο και σημαντικά υψηλότερος από τον μακροχρόνιο μέσο όρο (100 μονά-δες). Αντίστοιχα, ο PMI μεταποίησης ενισχύθηκε στις 54,4 μονάδες (50,6 μονάδες στην Ευρωζώνη), έναντι 53,0 μονάδων το δ’ τρίμηνο του 2025, υποδεικνύοντας συνεχιζόμενη βελτίωση των λειτουρ-γικών συνθηκών στον τομέα της μεταποίησης.

Οι επιπτώσεις της τρέχουσας διαταραχής αναμένεται να αποτυπωθούν από το β’ τρίμηνο του 2026 και έπειτα

Πληθωρισμός τον Μαρ-26 (εκτίμηση)

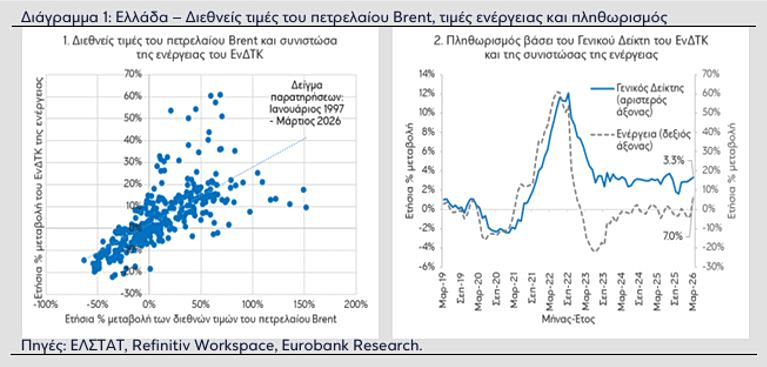

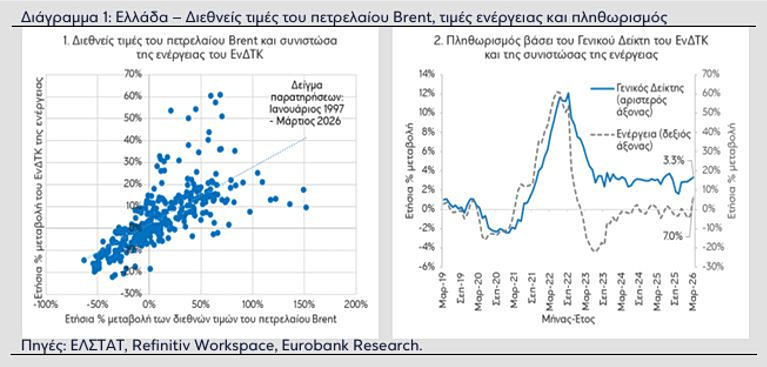

Εντούτοις, σε στοιχεία του Μαρ-26, καταγράφονται ήδη οι πρώτες συνέπειες του ενεργειακού σοκ. Σύμφωνα με τις εκτιμήσεις που δημοσίευσε η Ευρωπαϊκή Στατιστική Υπηρεσία (Eurostat) για τον πλη-θωρισμό του Μαρ-26 στις χώρες της Ευρωζώνης, η ετήσια αύξηση του ΕνΔΤΚ στην Ελλάδα επιταχύν-θηκε στο 3,3% (υψηλό οκταμήνου), από 3,1% τον Φεβ-26. Η εξέλιξη αυτή οφείλεται κυρίως στην ενέρ-γεια, όπου ο πληθωρισμός επιταχύνθηκε στο 7,0%, από -3,4% προηγουμένως (βλ. Διαγράμματα 1.1 και 1.2).

Στα επεξεργασμένα τρόφιμα (συμπεριλαμβανομένων των αλκοολούχων ποτών και του καπνού) κατα-γράφηκε οριακή άνοδος στο 0,3%, από 0,0%, ενώ επιβράδυνση σημειώθηκε στα μη επεξεργασμένα τρόφιμα (στο 9,2%, από 12,5%), στα μη ενεργειακά βιομηχανικά αγαθά (στο 0,1%, από 1,8%) και στις υπηρεσίες (στο 3,8%, από 4,3%).

Όπως αναμενόταν, τα εν λόγω αποτελέσματα καταδεικνύουν ότι η αρχική επίδραση της κρίσης στη Μέση Ανατολή στον πληθωρισμό εκδηλώνεται μέσω της συνιστώσας της ενέργειας. Επιπλέον, όσο δεν παρατηρείται αποκλιμάκωση των εντάσεων, αυξάνεται η πιθανότητα εμφάνισης δευτερογενών επι-δράσεων στις υπόλοιπες κατηγορίες αγαθών και υπηρεσιών, δηλαδή ακριβώς όπως συνέβη και με τον πόλεμο στην Ουκρανία τη διετία 2022-2023.

PMI μεταποίησης τον Μαρ-26

Ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών PMI μεταποίησης της S&P Global, αυξή-θηκε οριακά στις 54,5 μονάδες τον Μαρ-26, υποδηλώνοντας συνέχιση της βελτίωσης των λειτουργικών συνθηκών στον τομέα της μεταποίησης στην Ελλάδα. Εντούτοις, όπως σημειώνεται στο δελτίο τύπου της S&P Global, η αύξηση του κύριου δείκτη προήλθε από τη συνιστώσα του χρόνου παράδοσης προ-μηθειών (ο οποίος επιμηκύνθηκε), ενώ οι ρυθμοί αύξησης των συνιστωσών της παραγωγής, των νέων παραγγελιών, της απασχόλησης και των αποθεμάτων προμηθειών επιβραδύνθηκαν.

Όταν αυξάνεται ο χρόνος παράδοσης προμηθειών, ο δείκτης PMI μεταποίησης ενισχύεται, αντανακλώ-ντας, υπό ομαλές συνθήκες, την παρουσία ισχυρής ζήτησης εκ μέρους των κατασκευαστών. Ωστόσο, η επιμήκυνση που καταγράφηκε τον Μαρ-26 ήταν προϊόν των διαταραχών της εφοδιαστικής αλυσίδας λόγω του πολέμου στη Μέση Ανατολή. Επιπρόσθετα, στην έρευνα του Μαρ-26 καταγράφηκε χειροτέρευση των προσδοκιών των Ελλήνων κατασκευαστών, με την S&P Global Market Intelligence να αναμέ-νει αύξηση της βιομηχανικής παραγωγής κατά 1,6% το 2026, από 2,0% προηγουμένως.

Καταναλωτική εμπιστοσύνη τον Μαρ-26

Ο δείκτης καταναλωτικής εμπιστοσύνης μειώθηκε στις -52,5 μονάδες τον Μαρ-26, από -49,2 μονάδες τον Φεβ-26 και -43,8 μονάδες τον Μαρ-25. Η τιμή του Μαρ-26 αποτελεί το χαμηλότερο επίπεδο κατα-ναλωτικής εμπιστοσύνης από τον Νοε-22 και συνδέεται με την κρίση στη Μέση Ανατολή και τους ανο-δικούς και καθοδικούς κινδύνους που αυτή εγκυμονεί για τον πληθωρισμό και την ανάπτυξη αντίστοι-χα.

Εν κατακλείδι, η ελληνική οικονομία, βάσει των δεικτών υψηλής συχνότητας που έχουν δημοσιευθεί μέχρι σήμερα, φαίνεται ότι διατήρησε θετική δυναμική κατά το α’ τρίμηνο του 2026. Ωστόσο, η ένταση των γεωπολιτικών εξελίξεων και η συνακόλουθη άνοδος των τιμών ενέργειας ενισχύουν την αβεβαιό-τητα για τη βραχυπρόθεσμη πορεία της. Οι πρώτες ενδείξεις από τα στοιχεία του Μαρ-26 καταδεικνύ-ουν ότι η επίδραση του ενεργειακού σοκ εκδηλώνεται ήδη μέσω της επιτάχυνσης του πληθωρισμού και της επιδείνωσης των προσδοκιών, ειδικά σε ό,τι αφορά τον δείκτη καταναλωτικής εμπιστοσύνης. Εφόσον οι εντάσεις στη Μέση Ανατολή παραμείνουν, αυξάνεται η πιθανότητα εμφάνισης δευτερογε-νών επιδράσεων, με επιπτώσεις για την αγοραστική δύναμη των νοικοκυριών και τον ρυθμό ανόδου της εγχώριας οικονομικής δραστηριότητας.

Πηγή: ot.gr