Οι γεωπολιτικές εξελίξεις των τελευταίων εβδομάδων στη Μέση Ανατολή δείχνουν ότι μπαίνουμε πλέον σε μια εποχή νέων κινδύνων και αυξημένης αβεβαιότητας, κάτι που επηρεάζει σε πολύ μεγάλο βαθμό την ελληνική οικονομία. Ήδη, οι ανατιμήσεις αποτελούν ένα σημαντικό πρόβλημα και το ερώτημα που τίθεται είναι το τι θα γίνει στο μέλλον και κατά πόσο θα επηρεαστεί και η ανάπτυξη.

Η αύξηση της αβεβαιότητας, ειδικά για το ενεργειακό κόστος και συνολικά για τον πληθωρισμό, μπορεί να εξασθενήσει προσωρινά την κατανάλωση και τις επενδυτικές δαπάνες, για όσο διάστημα συνεχίζονται οι στρατιωτικές επιχειρήσεις και οι διαταραχές στην ενεργειακή εφοδιαστική αλυσίδα παραμένουν. Υπάρχει το ζήτημα σε σχέση με τον χρόνο διάρκειας των συγκρούσεων, κάτι που συσχετίζεται και με το ενδεχόμενο χερσαίας επέμβασης, κάτι που είναι βέβαιο ότι θα περιπλέξει ακόμη περισσότερο τα πράγματα.

Η διαταραχή για την ελληνική οικονομία

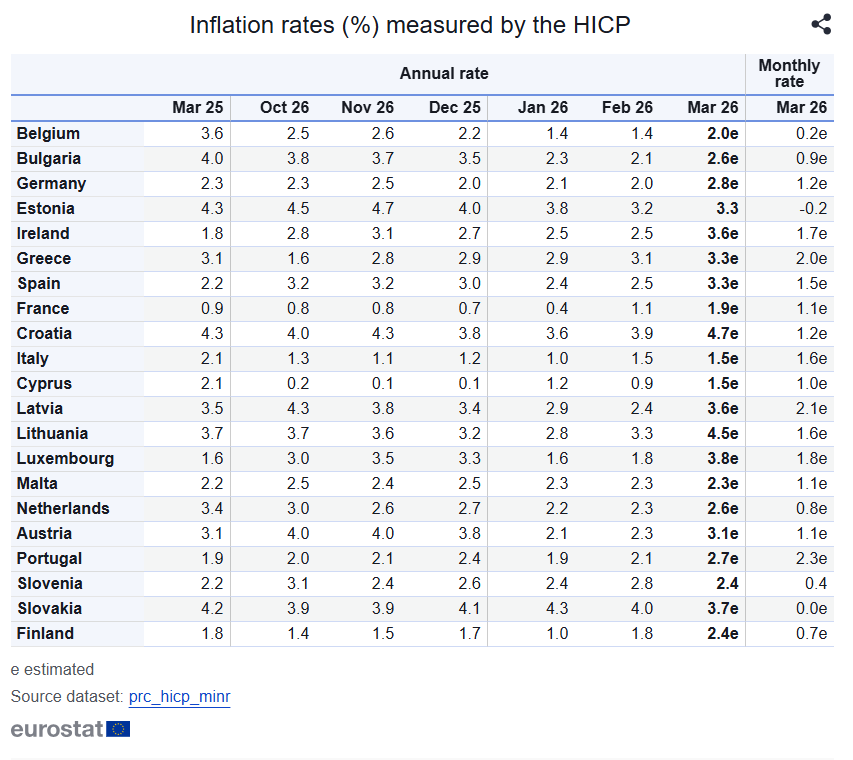

Μία διαταραχή από την πλευρά της προσφοράς, με διάρκεια αρκετών μηνών λόγω της ανόδου των τιμών της ενέργειας και των περιορισμών στις θαλάσσιες και εμπορικές διαδρομές που αυξάνουν το κόστος και το χρόνο μεταφοράς, αναμένεται να ενισχύσει το κόστος παραγωγής και τις πληθωριστικές προσδοκίες. Όπως επισημαίνει και η Société Générale, η κλιμάκωση της σύγκρουσης μεταξύ ΗΠΑ, Ισραήλ και Ιράν εξαλείφει ουσιαστικά κάθε πιθανότητα άμεσης ομαλοποίησης, οδηγώντας σε αναθεώρηση των εκτιμήσεων για το άνοιγμα των Στενών του Ορμούζ, το οποίο πλέον τοποθετείται χρονικά μέσα στον Απρίλιο. Ήδη, το Brent ξεπέρασε τα 116 δολάρια ανά βαρέλι, ενώ δεν αποκλείονται τιμές ακόμη και στα 150 δολάρια, με μέση τιμή γύρω στα 125 δολάρια για τον Απρίλιο.

Εάν η σύγκρουση αποδειχθεί πιο παρατεταμένη όπως προκύπτει− διατηρώντας τις πιέσεις στις ενεργειακές αγορές και την αβεβαιότητα σε υψηλά επίπεδα και πέραν του 2ου τριμήνου του 2026 − οι αρνητικές επιδράσεις θα μεγεθυνθούν και θα απαιτηθούν παρεμβάσεις μεγαλύτερης κλίμακας από την πλευρά της ελληνικής κυβέρνησης, με το πρωτογενές πλεόνασμα του 2025 να ανέρχεται λίγο κάτω από τα 11 δισ. ευρώ. Οι παρεμβάσεις αυτές θα πρέπει να προσεγγίζουν σε αντίκτυπο αυτές που ενεργοποιήθηκαν μετά την έναρξη του πολέμου στην Ουκρανία, με συντονισμό και σε επίπεδο ΕΕ, προκειμένου να περιοριστούν οι επιπτώσεις, αλλιώς τα πράγματα μπορεί να δυσκολέψουν ακόμη περισσότερο.

Παράλληλα, αξίζει να σημειωθεί ότι η συγκυρία είναι ιδιαίτερα κρίσιμη, καθώς το 2026 αποτελεί το τελευταίο έτος υλοποίησης του προγράμματος Next Generation EU και απορρόφησης των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας. Πιθανή καθυστέρηση θα μπορούσε να είναι απόρροια της αυξημένης αβεβαιότητας αλλά και του υψηλού ενεργειακού κόστους

Σύμφωνα με την Ευρωπαϊκή Επιτροπή, τα κράτη-μέλη θα πρέπει να έχουν ολοκληρώσει του στόχους και τα ορόσημα που προβλέπονται στα εθνικά τους σχέδια μέχρι το τέλος Αυγούστου προκειμένου να διασφαλιστεί η πλήρης απορρόφηση των διαθέσιμων πόρων. Το δεσμευτικό αυτό χρονοδιάγραμμα ενδέχεται, ωστόσο, να λειτουργήσει ως κίνητρο για την υλοποίηση των επενδύσεων και την αξιοποίηση των διαθέσιμων πόρων και επομένως ως σταθεροποιητικός παράγοντας της οικονομικής δραστηριότητας.

Οι παρατηρήσεις των οίκων

Πέραν των παραπάνω, υπάρχουν και διαχρονικά ζητήματα που ταλανίζουν την ελληνική οικονομία και ενδεχομένως θα παίξουν αρνητικό ρόλο σε αυτή τη συγκυρία, κάτι που άλλωστε διαπίστωσαν και οι 3 οίκοι αξιολόγησης (DBRS, Moody’s, Scope) οι οποίοι δημοσιοποίησαν τις εκθέσεις τους για την ελληνική οικονομία μέχρι στιγμής. Οι οίκοι κάθε άλλο παρά αγνοούν τα διαρθρωτικά προβλήματα της ελληνικής οικονομίας και το «ευρύ και επίμονο» έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών. Είναι γεγονός ότι το ισοζύγιο τρεχουσών συναλλαγών παραμένει σε αρνητικό έδαφος. Παράλληλα, οι εμπορικοί πόλεμοι και οι γεωπολιτικές εντάσεις ενδέχεται να πιέσουν τις αναδυόμενες αγορές και να επηρεάσουν έμμεσα και την Ελλάδα, κυρίως μέσω του εξωτερικού τομέα και των επιπτώσεων στις χρηματοπιστωτικές ροές, όπως διαπιστώνουν.

Παράλληλα, η Ελλάδα εξακολουθεί να έχει υψηλό δημόσιο χρέος, παρά το γεγονός ότι μειώνεται ως ποσοστό του ΑΕΠ. Κάτι τέτοιο μπορεί να προκαλέσει ανησυχίες σε περιόδους οικονομικής επιβράδυνσης ή αρνητικών εξωτερικών σοκ. Άλλωστε, η Ελλάδα συνεχίζει να έχει το υψηλότερο δημόσιο χρέος σε όλη την Ευρώπη.

Μέχρι τώρα, η Ελλάδα έχει εξασφαλίσει σταθερές αξιολογήσεις από μεγάλους διεθνείς οίκους, κρατώντας μια θέση εντός του επενδυτικού βαθμού, παρά τις προκλήσεις του χρέους και των δημοσιονομικών πιέσεων. Αλλά παραμένει στα χαμηλά της επενδυτικής κλίμακας του «Β». Και αυτό δεν αναμένεται να αλλάξει δραματικά φέτος.

Αναφορικά με τις επόμενες αξιολογήσεις, ακολουθεί η S&P στις 24 Απριλίου και η Fitch στις 8 Μαΐου. Από το ερχόμενο φθινόπωρο ξεκινά στις 4 Σεπτεμβρίου με την DBRS. Ακολουθούν οι Moody’s και Scope που θα ανακοινώσουν τις αξιολογήσεις τους για την Ελλάδα στις 18 Σεπτεμβρίου. Στις 23 Οκτωβρίου θα ακολουθήσει η S&P και στις 6 Νοεμβρίου η Fitch.

Χαμηλώνει ο πήχης της ανάπτυξης

Οι οίκοι αξιολόγησης και το ΔΝΤ αναμένουν επιβράδυνση της ανάπτυξης από το 2027 ή το 2028 καθώς θα ολοκληρώνονται οι επενδύσεις και τα προγράμματα του Ταμείου Ανάπτυξης, αλλά θεωρούν ότι το ΑΕΠ θα συνεχίσει να αυξάνεται με έναν ρυθμό που θα διατηρεί την πτωτική τάση του χρέους. Ο DBRS προβλέπει μέσο ρυθμό ανάπτυξης 1,75% έως το 2030, ενώ το ΔΝΤ προβλέπει 1,8% για εφέτος και 1,5% μεσοπρόθεσμα, σημειώνοντας την πρόοδο που έχει υπάρξει πρόσφατα στην αντιμετώπιση χρόνιων διαρθρωτικών εμποδίων στην ανάπτυξη.

Η βασική προσέγγιση των οίκων είναι ότι θα χρειαστεί χρόνος για την αντιμετώπιση χρόνιων διαρθρωτικών προβλημάτων, όπως το χαμηλό ποσοστό απασχόλησης και η μικρή αύξηση της παραγωγικότητας. Στις συστάσεις του, το ΔΝΤ ανέφερε την ενίσχυση του ψηφιακού μετασχηματισμού του ιδιωτικού τομέα, την περαιτέρω μείωση των ρυθμιστικών και διοικητικών βαρών για να ενισχυθεί η ανάπτυξη και η παραγωγικότητα των επιχειρήσεων, τη βελτίωση των κινήτρων για εργασία και στοχευμένες πολιτικές στην αγορά εργασίας και προγράμματα δια βίου μάθησης.

Πηγή: ot.gr