Το ιδιωτικό χρέος παραμένει μια… βραδυφλεγής βόμβα στα θεμέλια της ελληνικής οικονομίας. Μια πραγματικότητα που έρχεται να αποτυπώσει με τον πλέον ξεκάθαρο τρόπο και το πρώτο δελτίο που δημοσίευσε ο ΙΟΒΕ σε συνεργασία με την CEPAL για το Ιδιωτικό Χρέος στην Ελληνική Οικονομία.

«Το συνολικό ιδιωτικό χρέος συνέχισε να αυξάνεται, ωθούμενο από την πιστωτική επέκταση και τη συσσώρευση οφειλών προς τον δημόσιο τομέα, ενώ τα μη εξυπηρετούμενα δάνεια στο σύνολο της οικονομίας διατηρήθηκαν σε υψηλά επίπεδα», επισημαίνουν οι συντάκτες του δελτίου στο προλογικό τους σημείωμα.

Το 63,7% του συνολικού ασφαλιστικού χρέους (περί τα 32,3 δισ. ευρώ) αφορά οφειλές που δημιουργήθηκαν πριν από το μακρινό 2010!

Ιδιωτικό χρέος μεγαλύτερο του ΑΕΠ

Ειδικότερα, σύμφωνα στοιχεία για το τρίτο τρίμηνο του 2025, το συνολικό βάρος που κουβαλούν νοικοκυριά και επιχειρήσεις σε χρέος έσπασε κάθε φράγμα, αγγίζοντας το δυσθεώρητο νούμερο των 407,6 δισ. ευρώ (ποσό που αντιστοιχεί στο 164% του ΑΕΠ), από 392,8 δισ. ευρώ που ήταν το 2024.

Η άνοδος αυτή τροφοδοτήθηκε τόσο από την πιστωτική επέκταση των δανείων (+ €6,8 δισ.), των δανείων που κατέχουν οι servicers (+€4,5 δισ.) όσο και από την συνεχιζόμενη συσσώρευση νέων υποχρεώσεων προς την εφορία και τα ασφαλιστικά ταμεία (+ €3,6 δισ.) (ΑΑΔΕ και ΕΦΚΑ).

Το 0,3% των μεγαλο-οφειλετών (με χρέη άνω των 500.000 ευρώ) ευθύνεται για το 30% των συνολικών ασφαλιστικών οφειλών

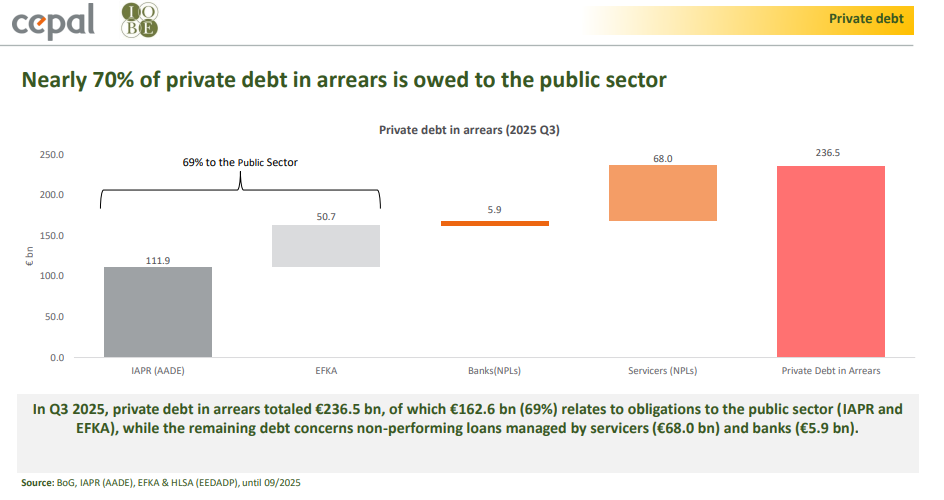

Το Δημόσιο παραμένει ο μεγαλύτερος πιστωτής

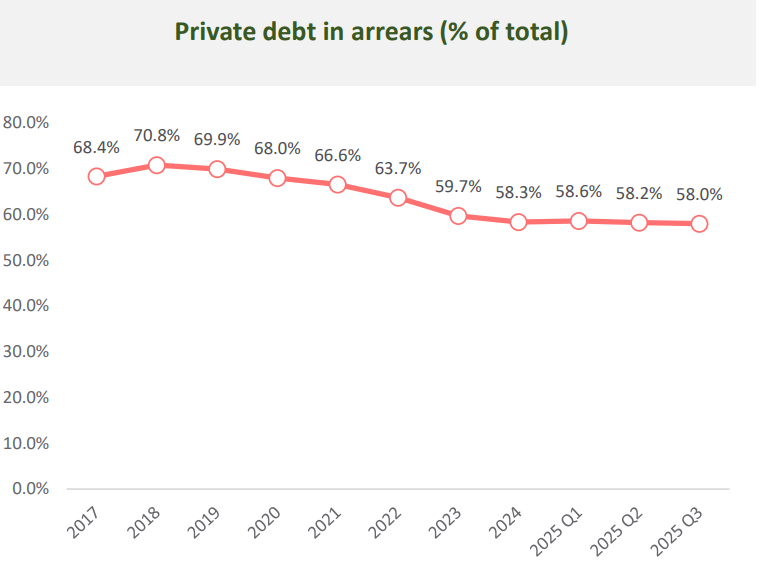

Το πλέον ανησυχητικό στοιχείο της ακτινογραφίας του χρέους είναι ότι από το σύνολο των 407,6 δισ. ευρώ, τα 236,5 δισ. ευρώ (δηλαδή το 58%) είναι χρέος σε βαθιά καθυστέρηση. Το Δημόσιο παραμένει ο μεγάλος «βραχνάς». Σχεδόν το 70% των ληξιπρόθεσμων οφειλών αφορά χρέη προς την ΑΑΔΕ και τον ΕΦΚΑ. Οι φορολογικές οφειλές παραμένουν σε υψηλά επίπεδα στα 111,9 δισ. ευρώ, με τα νομικά πρόσωπα να κατέχουν τη μερίδα του λέοντος (62%).

Αποκαλυπτικά είναι τα στοιχεία και για τις ασφαλιστικές οφειλές , οι οποίες διευρύνθηκαν περαιτέρω το τρίτο τρίμηνο του 2025, φτάνοντας τα 50,7 δισ. ευρώ.

Το συνολικό χρέος σε χρηματοπιστωτικά ιδρύματα και servicers διαμορφώνεται στα 245 δισ. ευρώ (περίπου 98,6% του ΑΕΠ).

Οι εισφορές που σχετίζονται με εργαζομένους αντιπροσωπεύουν το μεγαλύτερο μερίδιο των καθυστερήσεων (€26,4 δισ.), ακολουθούμενες από τους αυτοαπασχολούμενους (€20,9 δισ.). Το 70,1% των οφειλετών χρωστάει έως €15.000 (που αντιστοιχεί σε €5,5 δισ. ή 10,9% του συνολικού χρέους), ενώ το 0,3% των οφειλετών χρωστάει περισσότερα από €500.000 (που αντιστοιχεί σε €15,2 δισ. ή 30% του συνολικού χρέους).

Ανησυχία προκαλεί και το εύρημα σχετικά με το απόθεμα του χρέους. Το 63,7% του συνολικού ασφαλιστικού χρέους (περί τα 32,3 δισ. ευρώ) αφορά οφειλές που δημιουργήθηκαν πριν από το μακρινό 2010! Πρόκειται για ένα «στοιχειωμένο» χρέος που ανακυκλώνεται και όπως αναφέρουν παράγοντας της αγοράς δύσκολα θα εισπραχθεί. Την ίδια στιγμή, το 0,3% των μεγαλο-οφειλετών (με χρέη άνω των 500.000 ευρώ) ευθύνεται για το 30% των συνολικών ασφαλιστικών οφειλών.

Οι servicers έχουν γίνει οι απόλυτοι κυρίαρχοι των προβληματικών δανείων, καθώς διαχειρίζονται πλέον το 92% του συνόλου (68 δισ. ευρώ)

Ο νέος χάρτης των δανείων και ο ρόλος των Servicers

Στο μέτωπο των δανείων, το συνολικό χρέος σε χρηματοπιστωτικά ιδρύματα και servicers διαμορφώνεται στα 245 δισ. ευρώ (περίπου 98,6% του ΑΕΠ).

Εδώ η εικόνα έχει αλλάξει άρδην σε σχέση με την περίοδο των μνημονίων. Ενώ τα εξυπηρετούμενα δάνεια αυξήθηκαν σταθερά στα 171,1 δισ. ευρώ, τα κόκκινα δάνεια (NPLs) υποχώρησαν στα 73,9 δισ. ευρώ (από 97,2 δισ. το 2017), αποτελώντας πλέον το 30% του συνόλου.

Ωστόσο, αυτή η μείωση είναι σε μεγάλο βαθμό «λογιστική» για το τραπεζικό σύστημα:

Οι τράπεζες έχουν πλέον στους ισολογισμούς τους μόλις 5,9 δισ. ευρώ κόκκινα δάνεια. Οι servicers έχουν γίνει οι απόλυτοι κυρίαρχοι των προβληματικών δανείων, καθώς διαχειρίζονται πλέον το 92% του συνόλου (68 δισ. ευρώ).

Τόσο στα τραπεζικά γκισέ όσο και στα χαρτοφυλάκια των εταιρειών διαχείρισης, η μεγαλύτερη πληγή παραμένουν τα επιχειρηματικά δάνεια, τα οποία αποτελούν τον κύριο όγκο των μη εξυπηρετούμενων ανοιγμάτων, ακολουθούμενα από τα στεγαστικά και τα καταναλωτικά.

Πηγή: ot.gr