Της Ελευθερίας Κούρταλη

Ο πόλεμος στη Μέση Ανατολή έχει διαταράξει την ανάκαμψη της Ευρώπης, ωθώντας τον πληθωρισμό προς τα πάνω, επηρεάζοντας τις προοπτικές ανάπτυξης και περιπλέκοντας τη νομισματική πολιτική, σημειώνει η S&P. Ο οίκος αξιολόγησης αναμένει ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα αυξήσει τα επιτόκια ήδη από το δεύτερο τρίμηνο του 2026. Η ταχεία δημοσιονομική τόνωση της Γερμανίας, η θετική επενδυτική δυναμική και ο συνεχιζόμενος ψηφιακός μετασχηματισμός – παράλληλα με την υποτονική επίδραση μιας ενισχυμένης αμυντικής προσπάθειας – συνεχίζουν να ωφελούν την οικονομία της Ευρώπης, ενώ οι πρόσφατες προσαρμογές των δασμών των ΗΠΑ προσφέρουν μια προσωρινή ανακούφιση. Εάν το σοκ των τιμών του πετρελαίου αποδειχθεί πιο σοβαρό και πιο μακροχρόνιο, ο πληθωρισμός θα μπορούσε να ξεπεράσει το 5% τον Μάιο/Ιούνιο, βυθίζοντας την οικονομία σε τεχνική ύφεση στα μέσα του έτους. Σε αυτό το σενάριο, η ΕΚΤ θα αυξήσει τα επιτόκια για δεύτερη φορά το 2026.

Οι κρίσεις πετρελαίου και φυσικού αερίου θα επηρεάσουν τον πληθωρισμό με διαφορετικούς τρόπους και σε διαφορετικούς ορίζοντες, επισημαίνει η S&P. Οι υψηλότερες τιμές του πετρελαίου θα αυξήσουν ραγδαία το κόστος καταναλωτή, ιδίως της βενζίνης, με τη μεγαλύτερη επίδραση το 2026. Αντίθετα, η κρίση στις τιμές του φυσικού αερίου θα μετακυλιστεί πιο αργά αλλά επίμονα. Αυτό θα διαμορφώσει τα αποτελέσματα του πληθωρισμού μεταξύ του 2026 και του 2028, με κορύφωση το 2027. Συνεπώς, η κρίση του φυσικού αερίου παρουσιάζει υψηλότερο κίνδυνο δευτερογενών επιπτώσεων στις τιμές καταναλωτή, όπως το κόστος των τροφίμων.

Οι καταναλωτές υφίστανται το κύριο βάρος του νέου σοκ στις τιμές της ενέργειας

Ενώ οι καταναλωτικές δαπάνες ήταν ο κύριος πυλώνας της ευρωπαϊκής ανάπτυξης το 2025, η S&P αναμένει ότι θα επιβραδυνθούν το 2026. Ένας λόγος είναι ότι ο πληθωρισμός θα αυξηθεί απότομα το φέτος, μειώνοντας το πραγματικό διαθέσιμο εισόδημα.

Οι νέες βασικές υποθέσεις του οίκου για τις τιμές πετρελαίου και φυσικού αερίου οδηγούν στην αναθεώρηση του πληθωρισμού προς τα πάνω κατά περίπου μισή ποσοστιαία μονάδα και στη μείωση των καταναλωτικών δαπανών κατά παρόμοιο ποσό το 2026 για τις περισσότερες χώρες στην Ευρώπη. Η αύξηση των μισθών θα πρέπει επίσης να επιβραδυνθεί.

Σημειώνεται πως στο βασικό της σενάριο, η S&P υποθέτει ότι η διαταραχή στην προσφορά θα συνεχιστεί για μεγάλο χρονικό διάστημα ακόμη και μετά την υποχώρηση της πιο έντονης φάσης του πολέμου τις επόμενες εβδομάδες. Το Brent κορυφώνεται πάνω από τα 100 δολάρια/βαρέλι κατά μέσο όρο τον Απρίλιο και μειώνεται σταδιακά στα 70 δολάρια/βαρέλι μέχρι το τέλος του 2026.

Σε ένα πιο δυσμενές σενάριο, η συνεχιζόμενη κλιμάκωση θα μπορούσε να παρατείνει τη σύγκρουση και να ενισχύσει τις επιπτώσεις της. Οι τιμές του Brent θα μπορούσαν να κορυφωθούν κοντά στα 200 δολάρια/βαρέλι και να φτάσουν κατά μέσο όρο περίπου τα 130 δολάρια/βαρέλι το 2026 και στα 98 δολάρια/βαρέλι το 2027. Σε αυτό το δυσμενές σενάριο, ο πληθωρισμός στην ευρωζώνη θα κινούνταν κατά περίπου 1 ποσοστιαία μονάδα υψηλότερα και θα αποδυνάμωνε την ανάπτυξη κατά περίπου 0,5% ελλείψει οποιασδήποτε δημοσιονομικής αντίδρασης.

Τα ποσοστά αποταμίευσης, τα οποία εξακολουθούν να είναι υψηλά στην ευρωζώνη μειώθηκαν στα τέλη του 2025. Ενώ παρέχουν κάποιο προστατευτικό στοιχείο έναντι του νέου σοκ των τιμών της ενέργειας, η ανανεωμένη περίοδος αστάθειας και αβεβαιότητας είναι πιθανό να περιορίσει τη μείωση των αποταμιεύσεων που αναμενόταν προηγουμένως για το 2026, επισημαίνει η S&P.

Κατά μέσο όρο στις ευρωπαϊκές οικονομίες, μια αύξηση 10% στις τιμές του πετρελαίου αυξάνει τον πληθωρισμό κατά περίπου 0,3 μονάδες με την πάροδο του χρόνου. Αυτή η ευαισθησία μπορεί να ποικίλλει ανάλογα με την κατάσταση της οικονομίας. Οι περιορισμοί στην προσφορά είναι λιγότερο έντονοι από ό,τι κατά την ανάκαμψη μετά την πανδημία και το σοκ των τιμών της ενέργειας το 2022, και η ζήτηση είναι ασθενέστερη. Αυτό οφείλεται εν μέρει στο γεγονός ότι οι υπερβολικές αποταμιεύσεις που συσσωρεύτηκαν κατά τη διάρκεια της πανδημίας έχουν μειωθεί.

Ωστόσο, όπως τονίζει ο οίκος, η μετακύλιση στους καταναλωτές φαίνεται ταχύτερη από ό,τι στο παρελθόν, και εμπειρικά στοιχεία δείχνουν ότι οι τιμές της βενζίνης αυξήθηκαν κατά 15%-20% σε όλη την Ευρώπη εντός μιας εβδομάδας από το ουσιαστικό κλείσιμο των Στενών του Ορμούζ.

Το εξελισσόμενο σοκ στις τιμές του φυσικού αερίου, μετά τις επιθέσεις του Ιράν στο μεγαλύτερο συγκρότημα υγροποιημένου φυσικού αερίου (LNG) στον κόσμο στο Ras Laffan στο Κατάρ στις 18 Μαρτίου 2026, είναι πιθανό να έχει πιο διάχυτη και πιο μακροχρόνια επίδραση στον πληθωρισμό από την απότομη αύξηση των τιμών του πετρελαίου, εκτιμά ο οίκος.

Οι τιμές λιανικής του φυσικού αερίου στην Ευρώπη ρυθμίζονται και προσαρμόζονται σε μεγάλο βαθμό με καθυστέρηση – συχνά μόνο δύο φορές το χρόνο, τον Απρίλιο και τον Νοέμβριο – ως απάντηση στις μεταβολές των τιμών χονδρικής.

Οι εκτιμήσεις της S&P δείχνουν ότι μια αύξηση 10% στις τιμές του ευρωπαϊκού φυσικού αερίου TTF μεταφράζεται σε αύξηση 2,2% στις τιμές λιανικής του φυσικού αερίου το ίδιο έτος και 4,1% δύο χρόνια αργότερα.

Οι υψηλότερες τιμές του φυσικού αερίου τείνουν να επηρεάζουν πολύ περισσότερο από τι το πετρέλαιο τις τιμές άλλων προϊόντων όπως τα τρόφιμα, επειδή το φυσικό αέριο χρησιμοποιείται ευρέως για θέρμανση και σε παραγωγικές διαδικασίες.

Όπως τονίζει η S&P, ενώ το πετρελαϊκό σοκ από μόνο του μπορεί να προκάλεσε μόνο μια προσωρινή αύξηση του πληθωρισμού, η απότομη αύξηση των τιμών του φυσικού αερίου είναι πιθανό να κάνει το σοκ του πληθωρισμού πιο επίμονο, ενδεχομένως να διαρκέσει και μετά το 2028. Ο κίνδυνος οι προσδοκίες για τον πληθωρισμό να καταστούν μη σταθερές και να εμφανιστούν δευτερογενείς επιπτώσεις είναι επομένως πραγματικός και πιθανό να προκαλέσει μια αντίδραση νομισματικής πολιτικής.

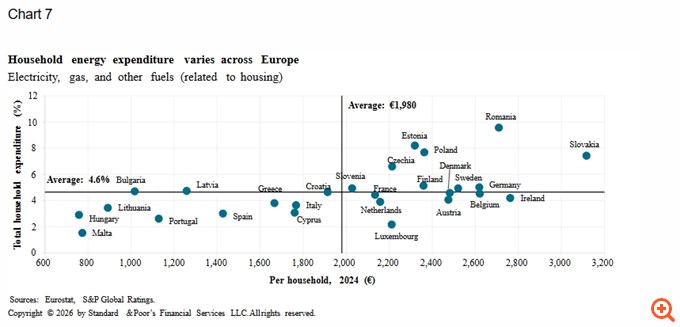

Οι Ευρωπαίοι καταναλωτές είναι άνισα εκτεθειμένοι στις υψηλότερες τιμές ενέργειας, επισημαίνει η S&P. Κατά μέσο όρο, τα νοικοκυριά στην Ευρώπη δαπανούν περίπου 2.000 ευρώ ετησίως για εγχώρια ενέργεια που σχετίζεται με τη στέγαση (ηλεκτρική ενέργεια, φυσικό αέριο και άλλα καύσιμα), ποσό που αντιστοιχεί σε περίπου 4,6% των συνολικών καταναλωτικών δαπανών. Στην Ελλάδα το ποσό αυτό διαμορφώνεται στα 1.700 ευρώ περίπου και στο 4% των συνολικών καταναλωτικών δαπανών.

Το φυσικό αέριο αντιπροσωπεύει το 18% του εγχώριου λογαριασμού ενέργειας στην Ευρωζώνη και το Ηνωμένο Βασίλειο, και το 11% στην Ελβετία. Εντός της ευρωζώνης, η Ιταλία και η Ολλανδία έχουν τη μεγαλύτερη κατανάλωση φυσικού αερίου, αντιπροσωπεύοντας το 3,1% και 2,1% αντίστοιχα των συνολικών καταναλωτικών δαπανών, περισσότερο από το ένα τέταρτο του εγχώριου λογαριασμού ενέργειας.

Κάτω από την επιφάνεια, ωστόσο, υπάρχει σημαντική διασπορά μεταξύ των χωρών όσον αφορά τις καταναλωτικές δαπάνες για ενέργεια. Το μερίδιο της ενέργειας στις δαπάνες των νοικοκυριών που σχετίζονται με τη στέγαση είναι ιδιαίτερα υψηλό, τόσο σε ονομαστικούς όρους όσο και ως ποσοστό του καλαθιού κατανάλωσης, σε αρκετές οικονομίες της Ανατολικής Ευρώπης. Οι δαπάνες για καύσιμα μεταφορών είναι παρόμοιου μεγέθους, έτσι ώστε οι συνολικές ενεργειακές δαπάνες να αντιπροσωπεύουν περίπου το 9% της κατανάλωσης στην ευρωζώνη (με την Ιταλία πάνω από τον μέσο όρο στο 10,9%), 5,8% στο Ηνωμένο Βασίλειο, 5,1% στην Ελβετία και έως και 12,2% στην Πολωνία.

Οι αυξήσεις στις τιμές της ενέργειας μεταδίδονται σχεδόν αμέσως στους Έλληνες καταναλωτές

Όπως τονίζει η S&P, το γεγονός ότι η Ευρώπη αντιμετωπίζει για άλλη μια φορά ένα εξωγενές σοκ με τη μορφή της απότομης αύξησης των τιμών της ενέργειας, η δημοσιονομική εικόνα για τις μεγαλύτερες ευρωπαϊκές οικονομίες, συμπεριλαμβανομένης της Γαλλίας και του Ηνωμένου Βασιλείου, παραμένει εξαιρετικά δύσκολη.

Αυτό οφείλεται κυρίως στο γεγονός ότι οι ευρωπαϊκές καμπύλες αποδόσεων έχουν αυξηθεί και γίνει πιο απότομες τον Μάρτιο. Η άνοδος των τιμών πετρελαίου και φυσικού αερίου έχει επίσης ασκήσει ανοδική πίεση στο κόστος αναχρηματοδότησης. Για παράδειγμα, οι αποδόσεις των 10ετών κρατικών ομολόγων για το Ηνωμένο Βασίλειο, την Ιταλία και την Ελλάδα έχουν αυξηθεί κατά πάνω από 50 μονάδες βάσης τον τελευταίο μήνα – αντανακλώντας κυρίως τις αυξανόμενες πληθωριστικές προσδοκίες.

Η S&P σημειώνει ότι η Ελλάδα και η Ιταλία βασίζονται στο φυσικό αέριο για το 37% και το 44% της παραγωγής ηλεκτρικής ενέργειας, πολύ πάνω από το 3%-4% στη Γαλλία και τη Δανία. Αυτό σημαίνει ότι οι αυξήσεις στις τιμές πετρελαίου και φυσικού αερίου μεταδίδονται σχεδόν αμέσως στον πληθωρισμό χονδρικής και καταναλωτή σε αυτές τις δύο οικονομίες.

Όπως πάντα, οι μέσοι όροι της ΕΕ καλύπτουν μεγάλες διαφορές μεταξύ συγκεκριμένων ευρωπαϊκών χωρών όσον αφορά το δημοσιονομικό τους σημείο εκκίνησης το 2026. Συγκεκριμένα, οι κυβερνήσεις στη Σκανδιναβία – εξαιρουμένης της Φινλανδίας – και στη Νότια Ευρώπη έχουν ενισχύσει τους δημοσιονομικούς τους δείκτες τα τελευταία χρόνια και καταγράφουν πρωτογενή δημοσιονομικά πλεονάσματα. Άλλα ευρωπαϊκά κράτη, όπως η Ισπανία, επωφελούνται από μεγάλα έκτακτα έσοδα χάρη στην ακμάζουσα οικονομία ή έχουν λάβει έκτακτα μέτρα για τον περιορισμό του αυξανόμενου κοινωνικού κόστους, όπως οι Δανία και Ελλάδα.

Πηγή: capital.gr