Της Ελευθερίας Κούρταλη

Σε ιδιαίτερα δύσκολη κατάσταση εισέρχεται πλέον η οικονομία της Ευρωζώνης, όπως εκτιμά η Goldman Sachs καθώς βλέπει κορύφωση της τιμής του Brent τον Απρίλιο και εκτόξευση της τιμής του φυσικού αερίου. Όπως εκτιμά, το “χτύπημα” στην ανάπτυξη της Ευρωζώνης θα κινηθεί από 0,7% έως 0,9%, ενώ ο πληθωρισμός μπορεί να φτάσει ακόμα και το 5,6%. Όσον αφορά την στάση της ΕΚΤ, η άνοδος των επιτοκίων φέτος στο 2,5% θεωρείται βέβαιη, ενώ δεν μπορεί να αποκλειστεί επιστροφή στο ιστορικό υψηλό του 4% που είχαμε δει το 2023.

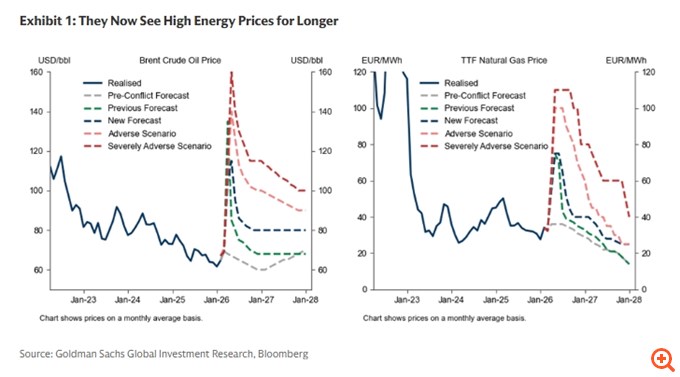

Goldman Sachs προχώρησε σε νέα αύξηση των εκτιμήσεών της για τις τιμές ενέργειας και αναμένει τώρα ότι η ναυτιλία μέσω των Στενών θα παραμείνει σε μόλις 5% των κανονικών επιπέδων για 6 εβδομάδες (έναντι 3 εβδομάδων πριν), ακολουθούμενη από σταδιακή ανάκαμψη 1 μηνός. Έτσι, βλέπει κορύφωση της τιμής του πετρελαίου Brent στα 115 δολάρια τον Απρίλιο και αναβάθμισε την πρόβλεψή της για το τέταρτο τρίμηνο του 2026 στα 80 δολάρια (έναντι 71 δολαρίων πριν). Ομοίως, αύξησε την πρόβλεψή της για την τιμή του φυσικού αερίου TTF σε μέσο όρο 72 EUR/MWh στο δεύτερο τρίμηνο (έναντι 63 EUR/MWh πριν) και για το τέταρτο τρίμηνο, στα 40 EUR/MWh (έναντι 34 EUR/MWh πριν).

Οι αναλυτές της Goldman βλέπουν συνεχιζόμενους ανοδικούς κινδύνους για τις τιμές της ενέργειας και έχουν δύο ανοδικά σενάρια τιμών. Στο νέο δυσμενές σενάριο, οι τιμές του Brent διαμορφώνονται κατά μέσο όρο στα 100 δολάρια το τέταρτο τρίμηνο του 2026. Σε ένα σοβαρά δυσμενές σενάριο με σημαντικές ζημιές στις υποδομές, το Brent παραμένει πάνω από τα 100 δολάρια έως το πρώτο εξάμηνο του 2027.

Πιο κάτω η ανάπτυξη, πιο πάνω ο πληθωρισμός

Χρησιμοποιώντας το υπάρχον πλαίσιο προβλέψεων της, το οποίο ενσωματώνει τόσο τις μεταβολές των τιμών ενέργειας όσο και την πρόσφατη σημαντική σύσφιξη των ευρωπαϊκών οικονομικών συνθηκών, η Goldman υποβαθμίζει την ανάπτυξη της Ευρωζώνης κατά περαιτέρω 0,3 ποσοστιαίες μονάδες φέτος. Αυτό ανεβάζει το μέγιστο “χτύπημα” στο 0,7% σε σχέση με την πρόβλεψη πριν τον πόλεμο (από 0,4% πριν) και μειώνει την ανάπτυξη του 2026 στο 0,7% (από 1% πριν και 1,4% πριν από τον πόλεμο).

Η νέα της πρόβλεψη δείχνει επομένως ανάπτυξη κάτω της δυνητικής – αν και εξακολουθεί να είναι θετική – για το υπόλοιπο του έτους. Εκτιμά ότι το μέγιστο “χτύπημα” στο ΑΕΠ της Ευρωζώνης θα αυξηθεί κατά περαιτέρω 0,4 ποσοστιαίες μονάδες και 0,9 ποσοστιαίες μονάδες στο δυσμενές και σοβαρά δυσμενές σενάριο, αντίστοιχα. Εξετάζοντας όλες τις χώρες, υποβαθμίζει και πάλι την ανάπτυξη στην Ιταλία και τη Γερμανία περισσότερο από ό,τι στη Γαλλία και την Ισπανία.

Όσον αφορά τον πληθωρισμό, πλέον, βλέπει ότι θα κορυφωθεί στο 3,2% στο δεύτερο τρίμηνο (έναντι 2,9% πριν) και ο δομικός πληθωρισμός στο 2,5% στο τρίτο τρίμηνο (έναντι 2,4% πριν). Διατηρεί την υπόθεσή μας για περιορισμένη μετακύλιση από τον ονομαστικό στον δομικό πληθωρισμό στη νέα πρόβλεψη, αλλά αυξάνει ελαφρώς την επιμονή του δομικού πληθωρισμού το 2027, δεδομένου του μεγαλύτερου μεγέθους του ενεργειακού σοκ.

Η συνολική κορύφωση θα μπορούσε να αυξηθεί κατά 1,4 ποσοστιαίες μονάδες επιπλέον στο δυσμενές σενάριο (με τον ονομαστικό πληθωρισμό να κορυφώνεται στο 4,6%) και κατά 2,4 ποσοστιαίες μονάδες στην περίπτωση των σοβαρά δυσμενών συνθηκών (φτάνοντας το 5,6%). Αυξάνει εκ νέου τον βαθμό μετακύλισης στα δυσμενή σενάρια και αναμένει ότι ο δομικός πληθωρισμός θα κορυφωθεί στο 2,9% και 3,4% στο δυσμενές και στο σοβαρά δυσμενές σενάριο, αντίστοιχα.

Δύο αυξήσεις επιτοκίων από την ΕΚΤ τουλάχιστον

Ενώ η ΕΚΤ παρείχε ένα ισορροπημένο μήνυμα πολιτικής στη συνεδρίαση της περασμένης εβδομάδας, η ανάλυση των προβλέψεων και των σεναρίων του προσωπικού δείχνει ένα χαμηλό εμπόδιο για αυξήσεις επιτοκίων. Η βασική πρόβλεψη – βασισμένη στις τεχνικές υποθέσεις της 11ης Μαρτίου – έδειξε μεγαλύτερη επιμονή στον δομικό πληθωρισμό από ό,τι είχε προβλέψει η Goldman Sachs, με τον δομικό πληθωρισμό να παραμένει στο 2,1% το 2028, παρά το γεγονός ότι ενσωματώνει δύο αυξήσεις επιτοκίων.

Η Goldman Sachs πάει ένα βήμα παρακάτω και προσαρμόζει τις προβλέψεις της ΕΚΤ με τις τιμές ενέργειας στις 20 Μαρτίου. Αυτό υποδηλώνει περαιτέρω πιέσεις στον πληθωρισμό, όπως τονίζει, με τον δομικό πληθωρισμό να αυξάνεται στο 2,4% το 2027. Η εφαρμογή των κανόνων πολιτικής στη νέα βασική πρόβλεψη της Goldman υποδηλώνει επίσης περίπου δύο αυξήσεις επιτοκίων δεδομένης της επιμονής στον δομικό πληθωρισμό. Σε συμφωνία με αυτό, η επικοινωνία μετά τη συνεδρίαση ήταν έντονη, με τον Πρόεδρο της Bundesbank, Γ. Νάγκελ να κάνει λόγο για αύξηση επιτοκίων τον Απρίλιο εάν οι πιέσεις στις τιμές ενέργειας δεν υποχωρήσουν και τον Ιρλανδό Διοικητή Μακλούφ να υποστηρίζει ότι το βασικό σενάριο του προσωπικού προϋποθέτει ήδη δύο αυξήσεις επιτοκίων.

Συνεπώς, η Goldman αναμένει τώρα από την ΕΚΤ να αυξήσει τα επιτόκια πολιτικής κατά 25 μονάδες βάσης στις συνεδριάσεις του Απριλίου και του Ιουνίου (με το επιτόκιο καταθέσεων να φτάνει στο αποκορύφωμά του στο 2,5% τον Ιούνιο). Όπως εξηγεί, δεδομένης της πρόβλεψής της για συνεχιζόμενη ανοδική πίεση στις τιμές της ενέργειας τις επόμενες εβδομάδες, του επαρκούς χρόνου ώστε οι έρευνες να δείξουν σημάδια δευτερογενών επιδράσεων και της επιθετικής επικοινωνίας μετά τη συνεδρίαση, πιστεύει ότι η πρώτη αύξηση είναι ήδη πιθανή στις 30 Απριλίου. Είναι όμως επίσης πιθανό το ΔΣ να περιμένει. με την πρώτη αύξηση να γίνεται Ιούνιο (εάν οι πιέσεις στις τιμές της ενέργειας δεν ενταθούν) ή να συνεχίσει την αμετάβλητη πολιτική (εάν οι πιέσεις στις τιμές της ενέργειας υποχωρήσουν τις επόμενες εβδομάδες ή οι παγκόσμιες χρηματοπιστωτικές συνθήκες σφιχτούν απότομα).

Τα δυσμενή και πολύ δυσμενή σενάρια της Goldman – κοντά στα σενάρια των εμπειρογνωμόνων της ΕΚΤ – υποδεικνύουν σημαντικές δευτερογενείς επιπτώσεις και επομένως πιθανότατα απαιτούν περαιτέρω σύσφιξη της πολιτικής. Η ανάλυσή της υποδηλώνει ότι τα επιτόκια πολιτικής ενδέχεται να χρειαστεί να αυξηθούν κατά 75 – 100 μονάδες βάσης στο δυσμενές σενάριο, δηλαδή το βασικό επιτόκιο να επιστρέψει έως και το 3%, και κατά 150 – 200 μονάδες βάσης στο σοβαρά δυσμενές σενάριο τιμών ενέργειας, όπου το επιτόκιο θα φτάσει έως το 4% (το ιστορικό υψηλό του 2023), παρόμοια με αυτά που υπονοούνται από τα σενάρια των εμπειρογνωμόνων της ΕΚΤ. Σε αυτές τις περιπτώσεις, το Διοικητικό Συμβούλιο θα δώσει προτεραιότητα στη σταθεροποίηση των πληθωριστικών προσδοκιών έναντι της επιβράδυνσης της ανάπτυξης και θα αυξήσει το επιτόκιο πολιτικής σε βήματα των 50 μονάδων βάσης.

Δημοσιονομική “απάντηση”

Η δημοσιονομική αντίδραση στο ενεργειακό σοκ παραμένει ένας σημαντικός καθοριστικός παράγοντας για τον τρόπο με τον οποίο η ΕΚΤ αντιδρά στο ενεργειακό σοκ και για το χρονικό διάστημα που διατηρούνται τα υψηλότερα επιτόκια πολιτικής, όπως σημειώνει η Goldman.

Οι εθνικές δημοσιονομικές αντιδράσεις αρχίζουν να συσσωρεύονται καθώς παρατείνεται η διάρκεια της σύγκρουσης. Συγκεκριμένα, η Ιταλία, η Ισπανία, η Αυστρία, η Κροατία και η Ελλάδα είναι οι πρώτες βασικές ευρωπαϊκές χώρες που αναλαμβάνουν δημοσιονομικά μέτρα, εφαρμόζοντας προσωρινές μειώσεις ειδικών φόρων κατανάλωσης και ΦΠΑ στη βενζίνη, την ηλεκτρική ενέργεια και το φυσικό αέριο.

Οι πολιτικές που έχουν υιοθετηθεί μέχρι στιγμής είναι σχετικά μικρές, αλλά έχουν ευρύ πεδίο εφαρμογής και δεν ευθυγραμμίζονται με την “στοχευμένη, προσωρινή, προσαρμοσμένη” προσέγγιση που υποστηρίζουν τόσο η Ευρωπαϊκή Επιτροπή όσο και η ΕΚΤ.

Η προσδοκία της αμερικάνικης τράπεζας παραμένει ότι οι κυβερνήσεις θα παράσχουν ορισμένα μέτρα ενεργειακής ανακούφισης, αλλά η παρέμβαση δεν θα φτάσει αυτήν του 2022. Μια πιο γενναιόδωρη δημοσιονομική στήριξη -ειδικά αν δεν είναι στοχευμένη – θα αύξανε την πιθανότητα μιας πιο αποφασιστικής και επίμονης σύσφιξης της πολιτικής της ΕΚΤ.

Πηγή: capital.gr