Στο πόσα θα εξαρτηθούν από την εξέλιξη της κρίσης στη Μέση Ανατολή και από τη διάρκεια της στρατιωτικής σύγκρουσης για την πορεία της ελληνικής οικονομίας, μίλησε ο διοικητής της ΤτΕ, Γιάννης Στουρνάρας στο CEOs Club.

Αναφερόμενος στις επιπτώσεις του πολέμου για την Ελλάδα, επισήμανε πως «αν η διάρκεια αυτή δεν ξεπεράσει τον μήνα, το 2026 ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να διαμορφωθεί σε γενικές γραμμές κοντά σε αυτόν του 2025, υπερβαίνοντας σε κάθε περίπτωση τον μέσο όρο της ζώνης του ευρώ και ενισχύοντας την περαιτέρω σύγκλιση με τα επίπεδα εισοδήματος των Ευρωπαίων εταίρων μας. Η ανάπτυξη αναμένεται να βασιστεί κυρίως στην κατανάλωση, ενώ οι επενδύσεις θα συνεχίσουν να συμβάλλουν θετικά. Βραχυπρόθεσμα οι επενδύσεις θα υποστηριχθούν από τους υπόλοιπους διαθέσιμους πόρους του RRF. – Σχολιάζει την πορεία του RRF και καταθέτει προτάσεις για την ταχύτερη αλλαγή του παραγωγικού μοντέλου».

Η ομιλία του Γιάννη Στουρνάρα

Οι διεθνείς εξελίξεις

Η πρόσφατη στρατιωτική κλιμάκωση στη Μέση Ανατολή αποτελεί μια νέα, αρνητική διαταραχή από την πλευρά της προσφοράς για την παγκόσμια οικονομία και ειδικά για την οικονομία της ζώνης του ευρώ, μετά την επιβολή δασμών από την αμερικανική κυβέρνηση πέρυσι, και κυρίως, μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022 και την ενεργειακή κρίση που ακολούθησε. Και αυτή η διαταραχή από την πλευρά της προσφοράς, όπως και οι προηγούμενες, έχουν αρνητικές μακροοικονομικές επιπτώσεις που εξαρτώνται κυρίως από τη διάρκεια της στρατιωτικής σύγκρουσης.

Οι γεωπολιτικές διαταραχές μας υπενθυμίζουν ότι οι ανοδικοί κίνδυνοι για τον πληθωρισμό μπορούν να επανεμφανιστούν γρήγορα μέσω διαταραχών στις αγορές ενέργειας και στις παγκόσμιες αλυσίδες εφοδιασμού. Μας υπενθυμίζουν επίσης ότι η Ευρώπη, ως καθαρός εισαγωγέας ενέργειας, έχει μεγάλη εξάρτηση από ορυκτά καύσιμα, και βρίσκεται στην ‘πρώτη γραμμή’ των οικονομικών ζημιών κάθε φορά που σημειώνεται μια παρόμοια διαταραχή.

Αρχικά, οι χρηματοπιστωτικές αγορές φάνηκαν να αναμένουν μια περιορισμένη και μικρής διάρκειας σύγκρουση. Η αβεβαιότητα όμως έχει αυξηθεί και το ισοζύγιο των κινδύνων κλίνει προς μείωση των ρυθμών οικονομικής ανάπτυξης και άνοδο του πληθωρισμού. Γενικώς, υπάρχει μεγάλη αβεβαιότητα ακόμα ως προς τη διάρκεια της κρίσης, άρα δεν μπορεί να προσδιοριστεί το μέγεθος των επιπτώσεων.

Στις 19 Μαρτίου, μετά τη συνεδρίαση του Διοικητικού Συμβουλίου, θα δοθούν στη δημοσιότητα από την ΕΚΤ οι εκτιμήσεις μας για τον πληθωρισμό και την οικονομική ανάπτυξη στη ζώνη του ευρώ και για κάθε χώρα-μέλος χωριστά.

Τις τελευταίες ημέρες οι τιμές της ενέργειας αυξήθηκαν έντονα και οι τιμές του πετρελαίου έφθασαν στο υψηλότερο επίπεδό τους από το 2022. Η τιμή του αργού πετρελαίου τύπου Brent έφθασε παροδικά περίπου τα 115-120 δολ. ΗΠΑ ανά βαρέλι, πριν μειωθούν κάτω από τα 80 δολάρια προχτές και ανέβουν εκ νέου στα 100 δολάρια σήμερα, καθώς οι αγορές επανατιμολογούν διαρκώς τις ειδήσεις, τις διαταραχές του εφοδιασμού και τους κινδύνους για τα πλοία που διαπλέουν τα στενά του Ορμούζ. Οι αγορές μετοχών γενικώς κατέγραψαν πτώση και οι αποδόσεις των ομολόγων αυξήθηκαν, καθώς οι επενδυτές ενσωματώνουν πλέον σ’ αυτές πρόσθετο ασφάλιστρο γεωπολιτικού κινδύνου, επαναξιολογούν τους κινδύνους πληθωρισμού και της οικονομικής ανάπτυξης.

Η σύγκρουση μπορεί να διαταράξει τις παγκόσμιες ροές ενέργειας και μέσω της επιμήκυνσης των διαδρομών στις θαλάσσιες μεταφορές και της αύξησης του κόστους μεταφοράς και ασφάλισης. Επιπλέον, η άνοδος των τιμών της ενέργειας θα μπορούσε να επηρεάσει και τις τιμές άλλων μη ενεργειακών βασικών εμπορευμάτων, όπως τα λιπάσματα, που είναι ζωτικής σημασίας εισροή για την αγροτική παραγωγή

Εάν η σύγκρουση διαρκέσει, θα βιώσουμε για μια ακόμη φορά στασιμοπληθωριστικές πιέσεις, ιδίως βραχυπρόθεσμα, και ειδικά στις χώρες που είναι καθαροί εισαγωγείς ενέργειας. Οι επιπτώσεις της γεωπολιτικής διαταραχής θα μπορούσαν να ενισχυθούν περαιτέρω από την επίδραση της αβεβαιότητας, την αυξημένη μεταβλητότητα στις χρηματοπιστωτικές αγορές, την επανατιμολόγηση των κινδύνων στις χρηματοπιστωτικές αγορές και την υποτονική εξωτερική ζήτηση λόγω των εμπορικών διενέξεων.

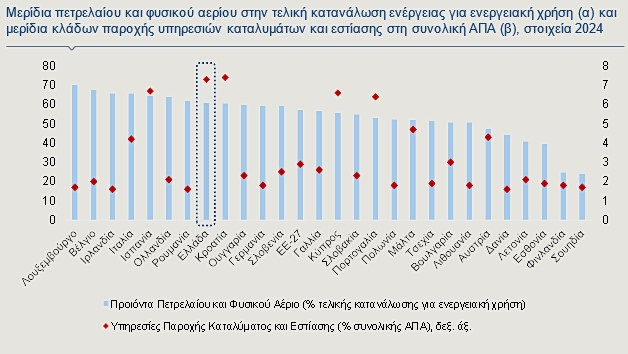

Όπως ήδη αναφέρθηκε, η Ευρώπη είναι ιδιαίτερα εκτεθειμένη στις εξελίξεις στις αγορές ορυκτών καυσίμων και ιδιαίτερα στην αγορά του φυσικού αερίου. Εξαρτάται όλο και περισσότερο από το εισαγόμενο υγροποιημένο φυσικό αέριο (LNG) μετά τη μείωση του εφοδιασμού από τη Ρωσία, με αποτέλεσμα οι ευρωπαϊκές τιμές του αερίου να είναι πιο ευαίσθητες στις διαταραχές της παγκόσμιας προσφοράς.

Συνολικά, οι καθοδικοί κίνδυνοι για την παγκόσμια ανάπτυξη και την ανάπτυξη στη ζώνη του ευρώ έχουν αυξηθεί σημαντικά, ενώ έχουν επίσης ενισχυθεί οι ανοδικοί κίνδυνοι για τον πληθωρισμό.

Η Ελληνική Οικονομία

Α. Οικονομική και Χρηματοοικονομική συγκυρία

Παρά τις αντιξοότητες από το εξωτερικό περιβάλλον, η οικονομική ανάπτυξη στην Ελλάδα παραμένει ανθεκτική. Το 2025 το πραγματικό ΑΕΠ αυξήθηκε κατά 2,1%, δηλαδή με τον ίδιο ρυθμό όπως το προηγούμενο έτος, και πάνω από τον μέσο όρο της ζώνης του ευρώ (1,4%). Επιπλέον, τόσο η Γενική Κυβέρνηση όσο και ο Χρηματοπιστωτικός Τομέας (Τράπεζες και Ιδιωτικές Ασφαλιστικές Εταιρείες) διαθέτουν σήμερα υψηλά αποθέματα ασφαλείας. Το μόνο αρνητικό στοιχείο στις μακροοικονομικές εξελίξεις είναι το μεγάλο άνοιγμα (αν και μειούμενο) στο ισοζύγιο τρεχουσών συναλλαγών, που αντανακλά αφενός μακροχρόνιες διαρθρωτικές αδυναμίες της ελληνικής οικονομίας (με σημαντικότερη το χαμηλό ποσοστό αποταμίευσης των νοικοκυριών) και αφετέρου τον ταχύτερο ρυθμό οικονομικής ανάπτυξης της ελληνικής οικονομίας σε σχέση με τους εμπορικούς εταίρους της. Αξίζει όμως να τονιστεί μια σημαντική ειδοποιός διαφορά σε σχέση με το παρελθόν: Το έλλειμμα του ισοζυγίου οφείλεται αποκλειστικά στην διαφορά μεταξύ επενδύσεων και αποταμιεύσεων του ιδιωτικού τομέα, αφού ο δημόσιος τομέας σήμερα είναι πλεονασματικός.

Η οικονομική ανάπτυξη στηρίχθηκε τόσο στις επενδύσεις όσο και στην ιδιωτική κατανάλωση, καθώς καθεμιά από τις δύο συνιστώσες συνέβαλε κατά 1,5 και 1,4 εκατοστιαία μονάδα αντίστοιχα στην αύξηση του προϊόντος. Θετική ήταν και η συμβολή των καθαρών εξαγωγών, κατά 1,2 εκατοστιαία μονάδα, καθώς οι εξαγωγές αποδείχθηκαν ανθεκτικές στο δυσμενές εξωτερικό περιβάλλον και σημείωσαν άνοδο κατά 1,7%. Συνολικά, η ιδιωτική κατανάλωση αυξήθηκε κατά 2% το 2025 λόγω των υψηλών επιδόσεων της αγοράς εργασίας, ενώ ο ρυθμός ανόδου των επενδύσεων επιταχύνθηκε σε 8,9% κυρίως λόγω της χρηματοδότησης από τον Μηχανισμό Ανάπτυξης και Ανθεκτικότητας (RRF).

Είναι σημαντικό να σημειωθεί ότι ο λόγος των επενδύσεων προς το ΑΕΠ έχει αυξηθεί σημαντικά τα τελευταία χρόνια, φθάνοντας περίπου το 17% σε ονομαστικούς όρους το 2025, από 11% το 2019. Η εξέλιξη αυτή αντανακλά την ισχυρή δυναμική τόσο των ιδιωτικών όσο και των δημόσιων επενδύσεων, στην οποία συμβάλλουν οι ευρωπαϊκοί πόροι, τη βελτίωση των συνθηκών χρηματοδότησης και την ενίσχυση της εμπιστοσύνης των επενδυτών προς την ελληνική οικονομία.

Ο γενικός πληθωρισμός όσο και ο πυρήνας του πληθωρισμού παρέμειναν σταθερά κοντά στο 3% κατά τους πρώτους μήνες του 2026, καταγράφοντας έναν από τους υψηλότερους ρυθμούς στη ζώνη του ευρώ. Ο πληθωρισμός οφείλεται κυρίως στον υψηλό πληθωρισμό των μη επεξεργασμένων ειδών διατροφής καθώς και στον επίμονο πληθωρισμό των υπηρεσιών που αντιπροσωπεύει μεγάλο ποσοστό, περίπου 50%, του γενικού πληθωρισμού. Στην επιμονή του πληθωρισμού των υπηρεσιών συνέβαλαν η υψηλή τουριστική ζήτηση και οι αυξήσεις των μισθών, του φόρου διαμονής στα ξενοδοχεία και των ενοικίων.

Η μεγάλη διαφορά πληθωρισμού σε σχέση με τον μέσο όρο της ζώνης του ευρώ (περίπου 1 εκατοστιαία μονάδα) αντανακλά, μεταξύ άλλων, το θετικό παραγωγικό κενό της ελληνικής οικονομίας, το οποίο συμβάλλει στη διαμόρφωση υψηλότερων ρυθμών πληθωρισμού σε σύγκριση με τον μέσο όρο της ζώνης του ευρώ.

Επιπλέον, η ελληνική αγορά ακινήτων έχει καταγράψει ισχυρή ανάκαμψη τα τελευταία χρόνια, με τις τιμές των κατοικιών να αυξάνονται σταθερά από το 2018. Κατά το εννεάμηνο του 2025 οι ονομαστικές τιμές των διαμερισμάτων αυξήθηκαν περαιτέρω κατά 7,5% σε ετήσια βάση, αν και με επιβραδυνόμενο ρυθμό σε σύγκριση με την αντίστοιχη περίοδο του 2024 (9,7%). Αυτή η εξέλιξη αντανακλά μεταξύ άλλων το βελτιωμένο μακροοικονομικό περιβάλλον, την ισχυρή ζήτηση από ξένους επενδυτές, αλλά και τους περιορισμούς από την πλευρά της προσφοράς.

Οι εξελίξεις στην αγορά εργασίας παραμένουν θετικές. Το ποσοστό ανεργίας υποχώρησε σε 8,9% κατά μέσο όρο το 2025, από 10,1% το 2024, ενώ η απασχόληση συνέχισε να αυξάνεται, αν και με πιο μέτριο ρυθμό, 1,5% το 2025, έναντι 2,0% το 2024. Ταυτόχρονα, οι συνθήκες στην αγορά εργασίας εξακολουθούν να χαρακτηρίζονται από σχετική στενότητα, ιδίως στους τομείς του τουρισμού και των κατασκευών, εξακολουθώντας να στηρίζουν την αύξηση των μισθών. Η παραγωγικότητα της εργασίας σε πραγματικούς όρους βελτιώθηκε ελαφρά, σημειώνοντας άνοδο κατά 1,2%, έναντι 1,1% το προηγούμενο έτος.

Η πιστωτική επέκταση στήριξε την ανθεκτικότητα της ελληνικής οικονομίας. Η παροχή τραπεζικών πιστώσεων προς τις επιχειρήσεις υπήρξε ισχυρή την περίοδο 2024-2025, συμβαδίζοντας με την υποκείμενη οικονομική ανάπτυξη και τη μείωση των επιτοκίων. Επιπλέον, ο ρυθμός μείωσης των στεγαστικών δανείων επιβραδύνθηκε σημαντικά το 2025 και πρόσφατα έγινε θετικός για πρώτη φορά από το 2010. Επίσης, τα τελευταία χρόνια θετική έγινε και η καθαρή ροή καταναλωτικών δανείων. Οι συνθήκες χρηματοδότησης έχουν σταδιακά χαλαρώσει, ακολουθώντας τις μειώσεις των επιτοκίων πολιτικής της ΕΚΤ και τις μειώσεις των αποδόσεων των ομολόγων.

Συνολικά, οι προοπτικές της τραπεζικής χρηματοδότησης παραμένουν θετικές, καθώς η πιστωτική επέκταση θα συνεχίσει να στηρίζεται από τη συνέχιση της ανόδου της οικονομικής δραστηριότητας, το χαμηλότερο επίπεδο των επιτοκίων χορηγήσεων, τα υφιστάμενα και νέα χρηματοδοτικά εργαλεία (Ευρωπαϊκή Τράπεζα Επενδύσεων/ Ελληνική Αναπτυξιακή Τράπεζα), τις περαιτέρω εκταμιεύσεις δανείων του RRF, καθώς και από την υψηλή κεφαλαιακή επάρκεια των πιστωτικών ιδρυμάτων. Σημαντικό ποσοστό στις νέες εκταμιεύσεις δανείων, κυρίως προς τις μικρομεσαίες επιχειρήσεις, οφείλεται στις μικρότερες τράπεζες, συμπεριλαμβανομένων και των συνεταιριστικών τραπεζών.

Β. Δημοσιονομικές Εξελίξεις

Στα δημόσια οικονομικά, η Ελλάδα ωφελείται από ένα ευνοϊκό σημείο εκκίνησης και από ισχυρά θεμελιώδη μεγέθη που την καθιστούν ικανή να επιδεικνύει αυξημένη ανθεκτικότητα σε βραχύβιες αναταράξεις, παρά την αυξημένη αβεβαιότητα όσον αφορά στη διάρκεια και στις οικονομικές επιπτώσεις της στρατιωτικής σύγκρουσης στη Μέση Ανατολή.

Το δημόσιο χρέος ως ποσοστό του ΑΕΠ βρίσκεται σε πορεία έντονης αποκλιμάκωσης μετά την κορύφωσή του στο 209,4% το 2020. Σύμφωνα με την Εισηγητική Έκθεση του Προϋπολογισμού 2026, ο λόγος χρέους/ΑΕΠ εκτιμάται ότι διαμορφώθηκε σε 145,9% το 2025 και προβλέπεται να μειωθεί περαιτέρω σε 138,2% το 2026. Η Τράπεζα της Ελλάδος επιβεβαιώνει αυτές τις εκτιμήσεις.

Η δημοσιονομική εξισορρόπηση στο πλαίσιο των προγραμμάτων προσαρμογής, σε συνδυασμό με την εν εξελίξει εφαρμογή διαρθρωτικών αλλαγών και μεταρρυθμίσεων, έχει οδηγήσει σε ιστορικώς υψηλά δημοσιονομικά αποτελέσματα. Μετά την άρση των δημοσιονομικών μέτρων στήριξης που είχαν ληφθεί για την αντιμετώπιση της πανδημίας COVID-19 και της ενεργειακής κρίσης, το αποτέλεσμα της γενικής κυβέρνησης το 2024 διαμορφώθηκε σε πλεόνασμα ύψους 1,2% του ΑΕΠ, ενώ το πρωτογενές αποτέλεσμα διαμορφώθηκε σε πλεόνασμα 4,7% του ΑΕΠ. Αυτά αποτελούν τα υψηλότερα δημοσιονομικά αποτελέσματα που έχουν καταγραφεί στην Ελλάδα κατά την περίοδο για την οποία υπάρχουν διαθέσιμα εθνικολογιστικά στοιχεία κατά ESA. Και για το 2025 οι εκτιμήσεις είναι ότι τα αποτελέσματα υπερέβησαν τους στόχους.

Γ. Δανειακές ανάγκες

Χάρη στην εμπροσθοβαρή πολιτική χρηματοδότησης που εφαρμόζει ο Οργανισμός Διαχείρισης Δημόσιου Χρέους (ΟΔΔΗΧ), έχει ήδη καλυφθεί πάνω από το 50% των προβλεπόμενων ετήσιων δανειακών αναγκών για το 2026, που ανέρχονται σε 8 δισεκ. ευρώ.

Επισημαίνεται ότι αυτή η πρόβλεψη περιλαμβάνει επίσης περαιτέρω πρόωρες αποπληρωμές δανείων του επίσημου τομέα και μείωση του βραχυπρόθεσμου χρέους συνολικού ύψους 8,8 δισεκ. ευρώ.

Επιπλέον, οι πρόωρες αποπληρωμές των διμερών δανείων της Δανειακής Διευκόλυνσης για την Ελλάδα (GLF) έχουν συμβάλει στη μείωση των χρηματοδοτικών αναγκών τα αμέσως επόμενα έτη, καθώς έχουν ήδη αποπληρωθεί δάνεια με αρχική λήξη το 2026, το 2027 και το 2028. Συμπεριλαμβανομένων των πρόωρων αποπληρωμών που έχουν ήδη προγραμματιστεί για το 2026, τα ταμειακά διαθέσιμα της Γενικής Κυβέρνησης, τα οποία ανέρχονταν σε 39,5 δισεκ. ευρώ στο τέλος του 2025, επαρκούν για την κάλυψη δανειακών αναγκών για περίπου 3 έτη.

Οι περιορισμένες ετήσιες ακαθάριστες χρηματοδοτικές ανάγκες προσδίδουν μεγαλύτερη σταθερότητα στο έμμεσο επιτόκιο εξυπηρέτησης του δημόσιου χρέους (implicit interest rate), καθώς η αντικατάσταση του υφιστάμενου χαμηλότοκου χρέους από νέες εκδόσεις με όρους αγοράς γίνεται σταδιακά.

Δ. Χαρακτηριστικά του Δημόσιου Χρέους

Η έγκαιρη σύναψη συμβάσεων ανταλλαγής επιτοκίων (swaps) από τον ΟΔΔΗΧ έχει μειώσει την έκθεση στον επιτοκιακό κίνδυνο, «κλειδώνοντας» τα χαμηλά επιτόκια της προηγούμενης περιόδου και μετατρέποντας ουσιαστικά το σύνολο του δημόσιου χρέους σε χρέος σταθερού επιτοκίου. Σε συνδυασμό με τους ευνοϊκούς όρους των δανείων του επίσημου τομέα, οι συμβάσεις ανταλλαγής επιτοκίων είχαν ως αποτέλεσμα μια μέση σταθμική διάρκεια ανατιμολόγησης που πλησιάζει τα 18 έτη. Αυτό συμβάλλει στην ταχύτερη αποκλιμάκωση του λόγου χρέους/ΑΕΠ κατά τη διάρκεια μιας περιόδου αύξησης του πληθωρισμού, καθώς ο παρονομαστής αυξάνεται ενώ ο αριθμητής δεν επηρεάζεται παρά ελάχιστα από μια πιθανή αυστηροποίηση της νομισματικής πολιτικής.

Μια ενδεχόμενη αύξηση του πληθωρισμού, μπορεί να έχει βραχυπρόθεσμα θετική επίδραση στο δημοσιονομικό αποτέλεσμα, μεταξύ άλλων μέσω της επίδρασης της ‘φορολογικής διάβρωσης’ στα φορολογικά έσοδα. Η φορολογική διάβρωση (fiscal drag) αναφέρεται στην αύξηση των φορολογικών εσόδων που προκύπτει όταν η φορολογητέα βάση (π.χ. εισόδημα από εργασία ή κέρδη) αυξάνεται σε ονομαστικούς όρους, αλλά οι παράμετροι της φορολογικής νομοθεσίας (π.χ. φορολογική κλίμακα, εκπτώσεις/απαλλαγές) δεν αναπροσαρμόζονται αναλόγως.

Τέλος, όπως ήδη αναφέρθηκε, το 2025 εκτιμάται ότι το δημοσιονομικό αποτέλεσμα υπερέβη σημαντικά τον στόχο για πρωτογενές πλεόνασμα ύψους 3,7% του ΑΕΠ.

Ε. Η Εφαρμογή του ‘Μηχανισμού Ανάκαμψης και Ανθεκτικότητας’ (RRF)

Η Ελλάδα έχει ήδη λάβει 23,4 δισεκ. ευρώ από τον RRF (12 δισεκ. ευρώ σε επιχορηγήσεις και 11,4 δισεκ. ευρώ σε δάνεια), ποσό που αντιστοιχεί στο 65% των συνολικών διαθέσιμων πόρων ύψους 36 δισεκ. ευρώ (9η θέση, έναντι μέσου όρου ΕΕ: 56%), και έχει ολοκληρώσει επιτυχώς το 46% των αντίστοιχων οροσήμων και στόχων (178/383), υπερβαίνοντας οριακά τον μέσο όρο της ΕΕ (45%).

Τον Δεκέμβριο του 2025 η Ελλάδα υπέβαλε το 7ο αίτημα πληρωμής στο σκέλος των επιχορηγήσεων (0,88 δισεκ. ευρώ) και το 6ο αίτημα πληρωμής στο σκέλος των δανείων (0,29 δισεκ. ευρώ) μετά την ολοκλήρωση 26 ακόμα οροσήμων και στόχων. Μετά την έγκριση, η Ελλάδα θα έχει λάβει 24,57 δισεκ. ευρώ από τον RRF (68% των συνολικών διαθέσιμων πόρων), έχοντας ολοκληρώσει επιτυχώς το 53% των αντίστοιχων οροσήμων και στόχων.

Έως τον Σεπτέμβριο του 2025 είχαν διοχετευθεί στην πραγματική οικονομία 7,3 δισεκ. ευρώ (61%) από τις ληφθείσες επιχορηγήσεις. Επίσης, έως τον Φεβρουάριο του 2026 είχαν συμβασιοποιηθεί δάνεια ύψους 9,5 δισεκ. ευρώ (86%).

Καθυστερήσεις στην υλοποίηση των (απαιτητικών) επενδύσεων του RRF παρατηρούνται σε όλες τις χώρες. Η Ευρωπαϊκή Επιτροπή παρείχε καθοδήγηση στα κράτη-μέλη για τον εξορθολογισμό των σχεδίων ανάκαμψης και ανθεκτικότητάς τους και για την προετοιμασία των τελικών αιτημάτων πληρωμής τους το 2026. Η Ελλάδα αναθεώρησε το Εθνικό Σχέδιο τον Μάιο του 2025 και τον Νοέμβριο του 2025, ενσωματώνοντας πιο ώριμα έργα και αναταξινομώντας έργα λιγότερο ώριμα σε άλλα χρηματοδοτικά μέσα, χωρίς αλλαγή του συνολικού προϋπολογισμού του Σχεδίου, προκειμένου να διασφαλιστεί η πλήρης απορρόφηση των κονδυλίων σύμφωνα με τις κατευθυντήριες γραμμές της Ευρωπαϊκής Επιτροπής.

Τα κύρια εναλλακτικά ευρωπαϊκά διαρθρωτικά χρηματοδοτικά προγράμματα που θα είναι διαθέσιμα από το 2027, μετά το τέλος του RRF, περιλαμβάνουν το τρέχον Πρόγραμμα Δημόσιων Επενδύσεων, το νέο υπό διαπραγμάτευση Ευρωπαϊκό Πολυετές Δημοσιονομικό Πλαίσιο (ΠΔΠ 2028-2034), καθώς και νέους ευρωπαϊκούς πόρους ύψους 8 δισεκ. ευρώ που έχει εξασφαλίσει η Ελλάδα από το Κοινωνικό Κλιματικό Ταμείο, το Ταμείο Εκσυγχρονισμού και το Ταμείο Απανθρακοποίησης Νησιών.

ΣΤ. Οικονομικές Προοπτικές και Κίνδυνοι

Οι προοπτικές για την ελληνική οικονομία παραμένουν θετικές, παρά τις δυσμενείς εξωτερικές επιδράσεις. Πολλά βεβαίως θα εξαρτηθούν από την εξέλιξη της κρίσης στη Μέση Ανατολή και από τη διάρκεια της στρατιωτικής σύγκρουσης. Αν η διάρκεια αυτή δεν ξεπεράσει τον μήνα, το 2026 ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να διαμορφωθεί σε γενικές γραμμές κοντά σε αυτόν του 2025, υπερβαίνοντας σε κάθε περίπτωση τον μέσο όρο της ζώνης του ευρώ και ενισχύοντας την περαιτέρω σύγκλιση με τα επίπεδα εισοδήματος των Ευρωπαίων εταίρων μας. Η ανάπτυξη αναμένεται να βασιστεί κυρίως στην κατανάλωση, ενώ οι επενδύσεις θα συνεχίσουν να συμβάλλουν θετικά. Βραχυπρόθεσμα οι επενδύσεις θα υποστηριχθούν από τους υπόλοιπους διαθέσιμους πόρους του RRF.

Ωστόσο, οι κίνδυνοι για την ανάπτυξη είναι κυρίως καθοδικοί. Βραχυπρόθεσμα, οι κίνδυνοι σχετίζονται κυρίως με την αυξημένη γεωπολιτική και εμπορική αβεβαιότητα, ιδιαίτερα την πολεμική εμπλοκή στη Μέση Ανατολή, την υψηλότερη της αναμενόμενης επιμονή του πληθωρισμού, το ενδεχόμενο φυσικών καταστροφών που συνδέονται με τις επιπτώσεις της κλιματικής κρίσης, τη μικρότερη του αναμενομένου απορρόφηση και αξιοποίηση των πόρων του RRF και τη βραδύτερη από την αναμενόμενη υλοποίηση των απαραίτητων μεταρρυθμίσεων, που θα μπορούσαν να επηρεάσουν αρνητικά την παραγωγικότητα της ελληνικής οικονομίας.

Τούτων λεχθέντων, θέλω να κλείσω με μια σύντομη παρατήρηση για τον μετασχηματισμό του παραγωγικού υποδείγματος της Ελλάδος, καθώς οι εξελίξεις στον εξωτερικό τομέα αλλά και η αύξηση των επενδύσεων παρέχουν ενθαρρυντικές ενδείξεις προόδου, αλλά και με ένα γενικότερο σχόλιο για τις άμεσες πλέον προκλήσεις της ζώνης του ευρώ, εντός της οποίας λειτουργούν οι εθνικές οικονομίες των κρατών-μελών της.

Τα τελευταία χρόνια η Ελλάδα έχει επιτύχει αξιοσημείωτη αύξηση των εξαγωγικών μεριδίων της αλλά και των επενδύσεων, γεγονός που φανερώνει ότι μετασχηματίζεται σε μια πιο ανταγωνιστική, ισχυρή και εξωστρεφή οικονομία.

Ωστόσο, ο αναπροσανατολισμός της οικονομίας υπέρ του εξωτερικού τομέα μπορεί να επιταχυνθεί περαιτέρω μέσω:

-Της προώθησης θεσμικών αλλαγών και μεταρρυθμίσεων, όπως π.χ. στο δικαστικό σύστημα, με σκοπό την περαιτέρω βελτίωση του επιχειρηματικού περιβάλλοντος.

-Της συνέχισης των μεταρρυθμίσεων στις αγορές προϊόντων για την ενίσχυση της αποτελεσματικότητας των επιχειρήσεων, την αύξηση της ανταγωνιστικότητας και τη στήριξη του εξαγωγικού προσανατολισμού.

-Της ευθυγράμμισης της εκπαίδευσης με τις ανάγκες της αγοράς εργασίας για την αντιμετώπιση των αναντιστοιχιών δεξιοτήτων και των ελλείψεων εργατικού δυναμικού, αλλά και για να βοηθηθεί η ανάπτυξη δυναμικών τομέων.

-Της προώθησης των επενδύσεων στην ενέργεια (συμπεριλαμβανομένων των ανανεώσιμων πηγών ενέργειας) και στον ψηφιακό μετασχηματισμό για τη στήριξη των επιχειρήσεων παραγωγής κεφαλαιακών αγαθών και τη μείωση της εξάρτησης από τις εισαγωγές.

-Της ενίσχυσης της δυνατότητας των γυναικών να συμμετάσχουν στην αγορά εργασίας παραλλήλως με την βελτίωση των συνθηκών ανατροφής παιδιών, με μέτρα που επιτρέπουν καλύτερο συνδυασμό επαγγελματικής και οικογενειακής ζωής

-Της βελτίωσης της ανταγωνιστικότητας του τραπεζικού συστήματος για τη σταθερή χρηματοδότηση των επενδύσεων.

Ωστόσο, τα μέτρα που λαμβάνονται από τις εθνικές κυβερνήσεις των κρατών-μελών της ζώνης του ευρώ είναι μεν απολύτως αναγκαία, αλλά δεν είναι επαρκή. Δηλαδή δεν αρκεί πλέον μια αμιγώς εθνική στρατηγική. Το παγκόσμιο περιβάλλον έχει αλλάξει άρδην μέσα σε λίγα μόλις χρόνια, με αυξανόμενο γεωπολιτικό κατακερματισμό, ένοπλες συγκρούσεις, εμπορικές εντάσεις, δασμούς και οξυνόμενο τεχνολογικό ανταγωνισμό μεταξύ των μεγάλων δυνάμεων στην παγκόσμια οικονομία. Η Ευρώπη, στο σύνολό της, αντιμετωπίζει σήμερα ένα ευρύ φάσμα προκλήσεων, όχι μόνο οικονομικής φύσεως, αλλά και τεχνολογικών, περιβαλλοντικών, ενεργειακών, αλλά και προκλήσεων σχετικών με την άμυνα και την ασφάλειά της. Καθίσταται όλο και πιο σαφές ότι απαιτείται μια συνεκτική ευρωπαϊκή στρατηγική, στην κατεύθυνση που αποτυπώνεται στις πρόσφατες εκθέσεις υψηλού επιπέδου, όπως η έκθεση Letta για τη βάθυνση της Ενιαίας Αγοράς και την εξάλειψη των σημαντικών εσωτερικών φραγμών που εξακολουθούν να υπάρχουν στο εμπόριο αγαθών και υπηρεσιών (και ισοδυναμούν με δασμούς πολύ υψηλότερους από αυτούς που έχουν επιβάλλει οι ΗΠΑ στην Ευρώπη), καθώς και η έκθεση Draghi σχετικά με την ανάγκη για ενίσχυση των επενδύσεων, της παραγωγικότητας, και της ανταγωνιστικότητας της Ευρώπης. Μόνο μέσω μιας συντονισμένης κοινής δράσης μπορεί η ΕΕ να ελπίζει ότι θα καλύψει το χάσμα παραγωγικότητας και καινοτομίας, θα ενισχύσει την ανθεκτικότητά της, θα μειώσει την εξάρτησή της από εισαγόμενα ορυκτά καύσιμα και θα διατηρήσει τη στρατηγική αυτονομία της.

Εν προκειμένω, οι πρόσφατες πρωτοβουλίες της ΕΕ όπως το ReArm Europe Plan/Readiness 2030, η Πυξίδα Ανταγωνιστικότητας και η Συμφωνία για Καθαρή Βιομηχανία της Ευρωπαϊκής Επιτροπής (Competitiveness Compass and Clean Industry Pact) σηματοδοτούν μια σημαντική αλλαγή προς την κατεύθυνση μιας ισχυρότερης και στραμμένης στο μέλλον βιομηχανικής πολιτικής και στρατηγικής, με στόχο την παροχή κινήτρων για επενδύσεις στην πράσινη ενέργεια, σε νέες τεχνολογίες και στην καινοτομία. Οι πρωτοβουλίες αυτές στηρίζουν τη βαθύτερη ενοποίηση των αγορών και ενθαρρύνουν επενδύσεις μεγάλης κλίμακας σε κρίσιμες τεχνολογίες και υποδομές, αυξάνοντας έτσι την ανθεκτικότητα σε εξωτερικές διαταραχές.

Η ολοκλήρωση της τραπεζικής ένωσης – ιδίως με τη θέσπιση ενός ευρωπαϊκού συστήματος ασφάλισης των καταθέσεων – και η δημιουργία μιας ουσιαστικής ένωσης αποταμιεύσεων και επενδύσεων, θα μειώσουν σημαντικά τον κατακερματισμό των χρηματοπιστωτικών αγορών. Τέλος, με βάση το επιτυχημένο παράδειγμα του NextGeneration EU, η έκδοση ενός μόνιμου, κοινού, ασφαλούς ευρωπαϊκού περιουσιακού στοιχείου, που θα χρηματοδοτήσει κοινές επενδύσεις στην αμυντική ικανότητα της Ευρώπης, στην πράσινη ενέργεια και στην καινοτομία, θα μπορούσε να λειτουργήσει ως καταλύτης για διασυνοριακές επενδύσεις, να ενισχύσει το διεθνή ρόλο του ευρώ, να βελτιώσει αποφασιστικά τη μακροπρόθεσμη ανταγωνιστικότητα της Ευρώπης, και να μειώσει την εξάρτησή της από εισαγόμενα ορυκτά καύσιμα που την καθιστούν όμηρο κάθε φορά που προκαλείται μια ενεργειακή κρίση.

Πηγή: ot.gr