Της Ελευθερίας Κούρταλη

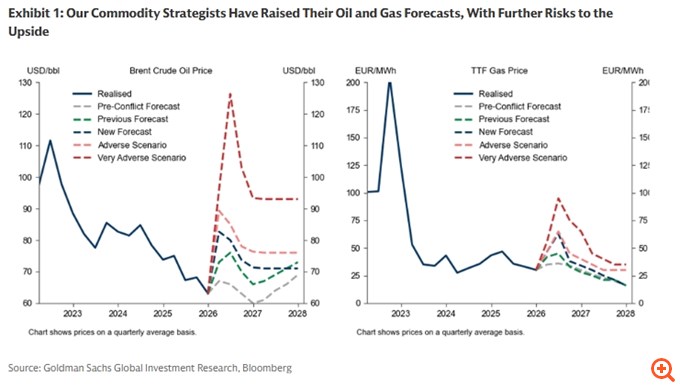

Η Goldman Sachs αλλάζει τις εκτιμήσεις της για τις τιμές της ενέργειας και αναμένει τώρα ότι το πετρέλαιο Brent θα κυμανθεί κατά μέσο όρο στα 77 δολάρια/βαρέλι το 2026 και στα 71 δολάρια/βαρέλι το 2027, αύξηση κατά 6 δολάρια/βαρέλι και 1 δολάριο/βαρέλι σε σχέση με την προηγούμενη πρόβλεψή της, ενώ αναμένει επίσης ότι οι τιμές του φυσικού αερίου TTF θα κυμανθούν κατά μέσο όρο στα 46 ευρώ/MWh το 2026, από 37 ευρώ/MWh προηγουμένως.

Δεδομένων των συνεχιζόμενων ανοδικών κινδύνων για τις τιμές της ενέργειας, αναλύει ένα σενάριο όπου οι ροές ενέργειας μέσω των Στενών του Ορμούζ διαταράσσονται για 30 ημέρες (“δυσμενές”) και 60 ημέρες (“πολύ δυσμενές”). Οι αναλυτές της Goldman εκτιμούν ότι οι τιμές του πετρελαίου θα εκτοξευθούν στα 130 δολάρια/βαρέλι και στα 150 δολάρια/βαρέλι στα δυσμενή και πολύ δυσμενή σενάρια, αντίστοιχα. Παράλληλα, “βλέπουν” τις τιμές του φυσικού αερίου TTF να αυξάνονται στα 75 ευρώ/MWh και στα 100 ευρώ/MWh στα δύο σενάρια. Η βασική διαφορά μεταξύ των σεναρίων είναι ότι οι υψηλότερες τιμές ενέργειας διατηρούνται για μεγαλύτερο χρονικό διάστημα στο πολύ δυσμενές σενάριο, ειδικά για το πετρέλαιο.

Ασθενέστερη Ανάπτυξη

Στη συνέχεια, η αμερικάνικη τράπεζα “μετρά” τις επιπτώσεις των νέων πορειών των τιμών ενέργειας στην ανάπτυξη. Υποθέτει ότι η αρνητική επίδραση στην ανάπτυξη από τις υψηλότερες τιμές ενέργειας αυξάνεται λιγότερο αναλογικά με το μέγεθος του σοκ, δεδομένου ότι (1) οι οικονομίες αποδείχθηκαν πιο ανθεκτικές από ό,τι αναμενόταν στο μεγάλο σοκ του 2022 και (2) η δημοσιονομική πολιτική πιθανότατα θα παρείχε μερική αντιστάθμιση στο δυσμενές σενάριο. Επίσης, υποθέτει ότι οι χρηματοοικονομικές συνθήκες – που μετρώνται με τους δείκτες χρηματοοικονομικών συνθηκών (FCIs) – παραμένουν αμετάβλητες στο βασικό σενάριο, αυστηροποιούνται περαιτέρω κατά 10 μονάδες βάσης στο δυσμενές σενάριο και κατά 20 μονάδες βάσης στο πολύ δυσμενές.

Έτσι, στην ευρωζώνη, το πραγματικό ΑΕΠ θα μειωθεί κατά ένα περαιτέρω 0,2% μέχρι το τέλος του 2026 σε σχέση με την προηγούμενη πρόβλεψή της, φέρνοντας τη συνολική υποβάθμιση στο 0,4% από την έναρξη του πολέμου στο Ιράν. Μειώνει τις εκτιμήσεις της την τριμηνιαία ανάπτυξη κατά λίγο λιγότερο από 0,1% σε κάθε τρίμηνο από το β’ έως το δ’, υποδηλώνοντας ανάπτυξη 1% φέτος.

Στο δυσμενές σενάριο, το ΑΕΠ θα είναι περαιτέρω 0,1% χαμηλότερο (συνολικό πλήγμα 0,5%) και περαιτέρω 0,4% χαμηλότερο στο πολύ δυσμενές σενάριο (συνολικό πλήγμα 0,9%). Το τελευταίο θα υποδηλώνει μόνο +0,3% σωρευτική ανάπτυξη για το υπόλοιπο του έτους. Σε όλα τα σενάριο το μεγαλύτερο πλήγμα στο ΑΕΠ θα το δεχθεί τη Ιταλία, ακολουθούμενη από τη Γερμανία, τη Γαλλία και την Ισπανία.

Υψηλότερος Πληθωρισμός

Η Goldman αυξάνει τις προβλέψεις της για τον πληθωρισμό για όλες τις χώρες χρησιμοποιώντας τις υπάρχουσες εκτιμήσεις σχετικά με τη μετακύλιση των τιμών ενέργειας. Έτσι, αναμένει σημαντικές επιπτώσεις από τις υψηλότερες τιμές ενέργειας στον ονομαστικό πληθωρισμό, αλλά μικρές μετακύλισεις στον δομικό πληθωρισμό, εκτός εάν οι τιμές αυξηθούν πολύ περισσότερο και παραμείνουν υψηλές για μεγαλύτερο χρονικό διάστημα, όπως αποτυπώνεται στο πολύ δυσμενές σενάριο.

Για την ευρωζώνη, εκτιμά ότι οι νέες προβλέψεις της για τις τιμές ενέργειας θα ενισχύσουν τον ετήσιο πληθωρισμό κατά περαιτέρω 0,4% κατά το επόμενο έτος. Αναμένει τώρα ότι ο ονομαστικός πληθωρισμός θα κορυφωθεί στο 2,9% το δεύτερο τρίμηνο του 2026 στο νέο βασικό σενάριο (έναντι 2,0% πριν από τον πόλεμο). Ο πληθωρισμός θα μπορούσε να αυξηθεί κατά επιπλέον 0,1% στο δυσμενές σενάριο (και να κορυφωθεί στο 3%) και κατά 1,5% στο πολύ δυσμενές, φτάνοντας το 4,4% στο τέταρτο τρίμηνο του 2026. Σύμφωνα με τις νέες προβλέψεις για τις τιμές ενέργειας, η μετακύλιση είναι πιθανό να παραμείνει μικρή και να αυξήσει τον μέγιστο δομικό πληθωρισμό μόνο κατά περίπου 0,1%, ωστόσο στο πολύ δυσμενές σενάριο θα υπάρξει περαιτέρω ώθηση κατά 0,8%.

Υψηλότερος κίνδυνος αυξήσεων επιτοκίων

Προς το παρόν, η Goldman Sachs διατηρεί την πρόβλεψή της για αμετάβλητη πολιτική της ΕΚΤ. Αν και ο πληθωρισμός στο 2,9% πιθανότατα θα συνεπάγεται πιο επιθετική ρητορική, η μετακύλιση στον δομικό πληθωρισμό – και επομένως στις μεσοπρόθεσμες προοπτικές για τον πληθωρισμό – παραμένει περιορισμένη στο νέο βασικό σενάριο και θα πρέπει έτσι να επιτρέψει στο Διοικητικό Συμβούλιο να εξετάσει το ενεργειακό σοκ. Οι κανόνες Taylor υποδηλώνουν ομοίως ότι η ΕΚΤ θα διατηρήσει τα επιτόκια αμετάβλητα στο δυσμενές σενάριο. Το πολύ δυσμενές σενάριο, ωστόσο, πιθανότατα θα συνεπάγεται αυξήσεις επιτοκίων καθώς οι δευτερογενείς επιπτώσεις ωθούν τον δομικό πληθωρισμό στο 3%. Σε αυτήν την περίπτωση, η ΕΚΤ θα προβεί σε 3 διαδοχικές αυξήσεις επιτοκίων 25 μονάδων βάσης ξεκινώντας από τον Ιούνιο (με πιθανή την πρώτη αύξηση ακόμα και τον Απρίλιο σε αυτό το σενάριο).

Πιθανές δημοσιονομικές πιέσεις

Οι υψηλότερες τιμές ενέργειας θα μπορούσαν επίσης να έχουν σημαντικές δημοσιονομικές επιπτώσεις, τονίζει η Goldman. Πρώτον, ο υψηλότερος πληθωρισμός θα ασκήσει ανανεωμένη πίεση στις κυβερνήσεις να παράσχουν στήριξη για το κόστος διαβίωσης στα νοικοκυριά και να στηρίξουν τις ενεργοβόρες βιομηχανίες, ιδίως εάν το σοκ του πληθωρισμού αποδειχθεί πιο επίμονο. Το 2022-23 οι κυβερνήσεις χρησιμοποίησαν μέτρα για την άμεση μείωση των τιμών της ενέργειας – όπως μειώσεις του ενεργειακού φόρου ή του ΦΠΑ, ανώτατα όρια τιμών και ρύθμιση των τιμών χονδρικής – καθώς και επιδοτήσεις σε νοικοκυριά και επιχειρήσεις. Η συνολική στήριξη κυμάνθηκε σε ποσοστό μεταξύ του 2,6% και του 4,6% του ΑΕΠ.

Πηγή: capital.gr