Η Ελλάδα και η Κύπρος συγκαταλέγονται μεταξύ των ευρωπαϊκών οικονομιών που εμφανίζουν αυξημένη ευαισθησία σε μια ενδεχόμενη παρατεταμένη άνοδο των τιμών πετρελαίου και φυσικού αερίου, εξαιτίας της μεγάλης εξάρτησής τους από τα ορυκτά καύσιμα στο ενεργειακό τους μείγμα, σύμφωνα με ανάλυση του οίκου αξιολόγησης Scope Ratings για τις πιστοληπτικές επιπτώσεις της σύγκρουσης στη Μέση Ανατολή.

Όπως σημειώνει ο οίκος, οι οικονομικές, δημοσιονομικές και πιστωτικές επιπτώσεις της σύγκρουσης μεταξύ ΗΠΑ, Ισραήλ και Ιράν θα εξαρτηθούν κυρίως από τη διάρκεια και την ένταση των στρατιωτικών επιχειρήσεων, το κατά πόσο η κρίση θα επεκταθεί στην ευρύτερη περιοχή και την ανθεκτικότητα των επιμέρους οικονομιών.

Σε ένα σενάριο σύντομης και σχετικά περιορισμένης σύγκρουσης, οι μακροοικονομικές και χρηματοπιστωτικές συνέπειες αναμένεται να είναι διαχειρίσιμες για τα περισσότερα κράτη, με τις κεντρικές τράπεζες και τις κυβερνήσεις να αντιμετωπίζουν τις προσωρινές πληθωριστικές πιέσεις χωρίς σημαντικές παρεμβάσεις.

Ωστόσο, εάν η στρατιωτική σύγκρουση εξελιχθεί σε παρατεταμένη και ευρύτερη περιφερειακή κρίση, τότε οι επιπτώσεις θα είναι μεγαλύτερες για τις χώρες που εμπλέκονται άμεσα ή βρίσκονται γεωγραφικά κοντά στις επιχειρήσεις, για οικονομίες με σημαντική έκθεση στις παγκόσμιες και μεσανατολικές αλυσίδες εφοδιασμού ενέργειας, αλλά και για κράτη με περιορισμένα δημοσιονομικά περιθώρια ώστε να απορροφήσουν τις κοινωνικές και οικονομικές πιέσεις που θα προκαλούσε ένα περιβάλλον στασιμοπληθωρισμού.

Οι παγκόσμιες επιπτώσεις

Η Scope επισημαίνει ότι μια παρατεταμένη αστάθεια στη Μέση Ανατολή θα μπορούσε να έχει σημαντικές επιπτώσεις σε παγκόσμιο επίπεδο.

Παρότι το Ιράν αντιπροσωπεύει σχετικά μικρό ποσοστό των παγκόσμιων εξαγωγών πετρελαίου, κάτω από 5%, περισσότερο από το 30% των θαλάσσιων μεταφορών πετρελαίου παγκοσμίως διέρχεται από το Στενό του Ορμούζ, μέσω των οποίων μεταφέρονται εξαγωγές από τη Σαουδική Αραβία, τα Ηνωμένα Αραβικά Εμιράτα, το Ιράκ και το Κουβέιτ. Παράλληλα, περίπου το 20% του παγκόσμιου εμπορίου υγροποιημένου φυσικού αερίου (LNG) προέρχεται από το Κατάρ και τα Ηνωμένα Αραβικά Εμιράτα.

Τυχόν παρατεταμένες διαταραχές στις ενεργειακές υποδομές, στις εξαγωγικές εγκαταστάσεις ή στις θαλάσσιες οδούς μεταφοράς ενέργειας θα μπορούσαν να οδηγήσουν σε αρνητικό σοκ προσφοράς, προκαλώντας σημαντική άνοδο στις τιμές πετρελαίου και φυσικού αερίου και δημιουργώντας ευρύτερες οικονομικές, δημοσιονομικές αλλά και πολιτικές επιπτώσεις διεθνώς.

Ευάλωτη η Ευρώπη

Η Ευρώπη παραμένει ευάλωτη κυρίως λόγω της εξάρτησής της από εισαγωγές ορυκτών καυσίμων, ιδιαίτερα από υγροποιημένο φυσικό αέριο. Παρότι τα επίπεδα αποθήκευσης φυσικού αερίου στην ΕΕ βρίσκονται περίπου στο 30% της συνολικής χωρητικότητας, χαμηλότερα σε σχέση με το 38% την ίδια περίοδο πέρυσι, η ζήτηση αναμένεται να υποχωρήσει καθώς ολοκληρώνεται η χειμερινή περίοδος.

Ταυτόχρονα, οι ενεργειακές πηγές της Ευρώπης είναι πλέον πιο διαφοροποιημένες σε σχέση με την αρχή του πολέμου στην Ουκρανία, ενώ ο πληθωρισμός κινείται κοντά στον στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας, στο 1,9% τον Φεβρουάριο του 2026.

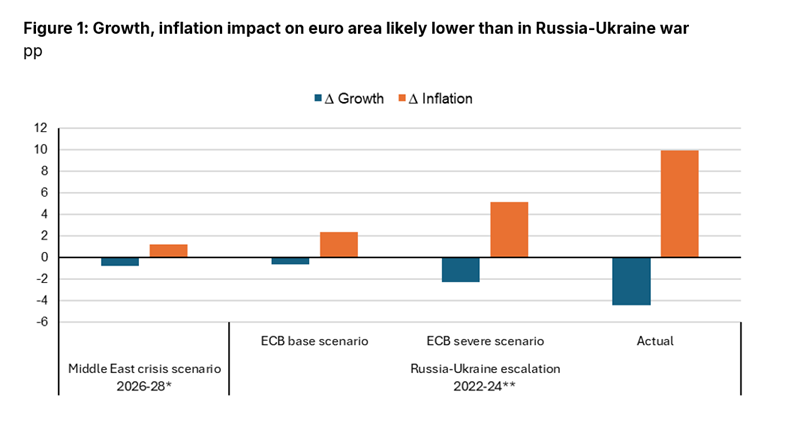

Σε αυτό το πλαίσιο, ο οίκος θεωρεί απίθανο οι τιμές φυσικού αερίου στην ευρωπαϊκή αγορά (TTF) να επιστρέψουν στα εξαιρετικά υψηλά επίπεδα του 2022, όταν είχαν φτάσει κατά μέσο όρο τα 133 ευρώ ανά μεγαβατώρα, δηλαδή σχεδόν τριπλάσια από τον μέσο όρο των 36 ευρώ το 2025.

Ωστόσο, μια παρατεταμένη περίοδος υψηλών τιμών, με το φυσικό αέριο κοντά στα 50 ευρώ/MWh και το πετρέλαιο γύρω στα 100 δολάρια το βαρέλι, θα μπορούσε να έχει ευρύτερες μακροοικονομικές επιπτώσεις.

Σύμφωνα με εκτιμήσεις της ΕΚΤ που επικαλείται η Scope, ένα τέτοιο σενάριο θα μπορούσε να αυξήσει τον πληθωρισμό στην ευρωζώνη κατά περίπου 1,25 ποσοστιαίες μονάδες μεσοπρόθεσμα και να επιβραδύνει τον ρυθμό χαλάρωσης της νομισματικής πολιτικής. Παράλληλα, η οικονομική ανάπτυξη θα μπορούσε να μειωθεί κατά περίπου 0,75 ποσοστιαίες μονάδες.

Παρά ταύτα, η Scope υπογραμμίζει ότι ένα τέτοιο αρνητικό σενάριο θα ήταν σαφώς λιγότερο σοβαρό σε σχέση με τις επιπτώσεις που προκάλεσε η κλιμάκωση του πολέμου στην Ουκρανία, η οποία αύξησε τον πληθωρισμό στην ευρωζώνη κατά περίπου 10 ποσοστιαίες μονάδες και μείωσε την ανάπτυξη κατά περίπου 4 ποσοστιαίες μονάδες σε σχέση με τις προπολεμικές προβλέψεις. Έκτοτε, η ενεργειακή ένταση της ευρωπαϊκής οικονομίας έχει μειωθεί κατά περίπου 25%, γεγονός που περιορίζει την ευπάθεια της περιοχής σε μελλοντικά ενεργειακά σοκ.

Οι ευάλωτες χώρες

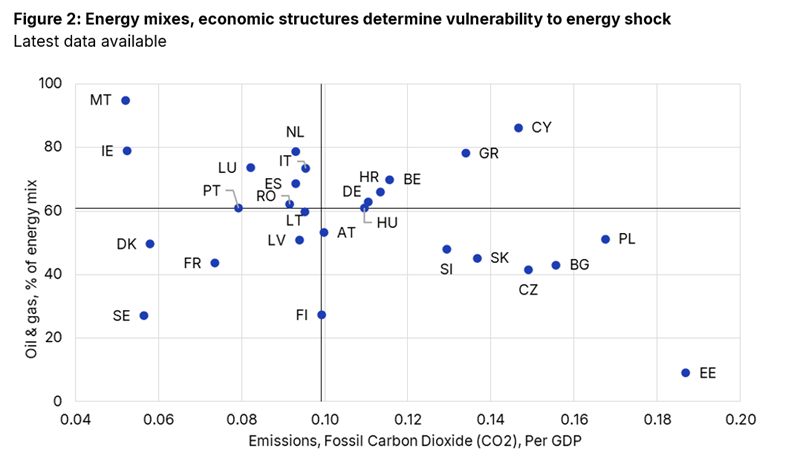

Εντός Ευρώπης, αρκετές χώρες διαθέτουν ενεργειακά μείγματα που εξαρτώνται σε μεγάλο βαθμό από πετρέλαιο και φυσικό αέριο, αυξάνοντας την ευαισθησία τους σε πιθανές αυξήσεις τιμών. Μεταξύ αυτών βρίσκονται η Μάλτα, η Κύπρος, η Ιρλανδία, η Ολλανδία και η Ελλάδα, όπου τα δύο αυτά καύσιμα καλύπτουν περίπου το 80% της συνολικής κατανάλωσης ενέργειας.

Λαμβάνοντας υπόψη τη δομή των οικονομιών, οι χώρες με υψηλή εξάρτηση από ορυκτά καύσιμα για την οικονομική τους δραστηριότητα είναι πιθανό να επηρεαστούν περισσότερο σε περίπτωση παρατεταμένης αύξησης των τιμών ενέργειας. Σε αυτή την κατηγορία περιλαμβάνονται η Κύπρος και η Ελλάδα, καθώς και χώρες της Κεντρικής και Ανατολικής Ευρώπης, όπως η Πολωνία και η Βουλγαρία.

Μεταξύ των τεσσάρων μεγαλύτερων οικονομιών της Ευρωπαϊκής Ένωσης, η Ιταλία, η Ισπανία και η Γερμανία εμφανίζουν παρόμοιο βαθμό έκθεσης λόγω του ενεργειακού τους μείγματος, ενώ η Γαλλία εμφανίζεται λιγότερο ευάλωτη χάρη στο εκτεταμένο δίκτυο πυρηνικών σταθμών ηλεκτροπαραγωγής. Ωστόσο, η δημοσιονομική δυνατότητα κάθε χώρας να αντιμετωπίσει ένα ενεργειακό σοκ διαφέρει σημαντικά, όπως αποτυπώνεται και στις αξιολογήσεις πιστοληπτικής ικανότητας.

Πηγή: ot.gr