Θετική παραμένει η Bank of America για τις προοπτικές της ελληνικής οικονομίας και κεφαλαιαγοράς, επισημαίνοντας ότι, παρά τις βραχυπρόθεσμες προκλήσεις, το μακροοικονομικό αφήγημα της χώρας παραμένει ισχυρό και υποστηρίζεται από σταθερούς εγχώριους παράγοντες.

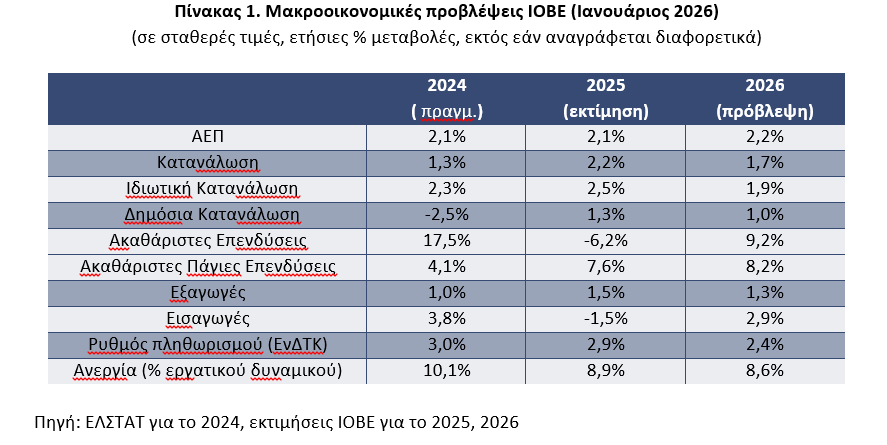

Σύμφωνα με την Bank of America η Ελλάδα θα παραμείνει μία από τις ταχύτερα αναπτυσσόμενες οικονομίες της Ευρωζώνης το 2026, με πραγματική αύξηση ΑΕΠ 1,8% έναντι 1% για το σύνολο της Ευρωζώνης. Κύριοι μοχλοί ανάπτυξης αναμένεται να παραμείνουν η ιδιωτική κατανάλωση και οι επενδύσεις, ενώ ο πληθωρισμός προβλέπεται να υποχωρήσει σταδιακά από 2,7% το 2025 σε περίπου 1,9% το 2026, παραμένοντας ωστόσο υψηλότερος από τον μέσο όρο της Ευρωζώνης.

Συνέχεια της χρηματιστηριακής απόδοσης

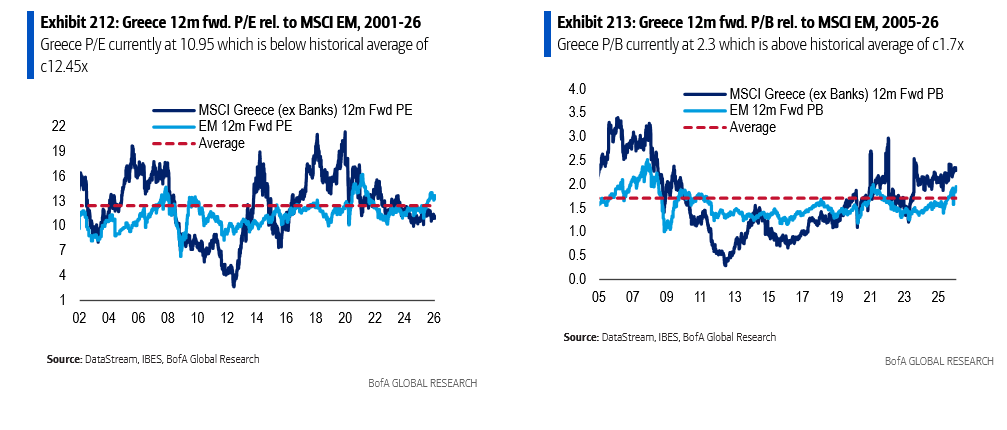

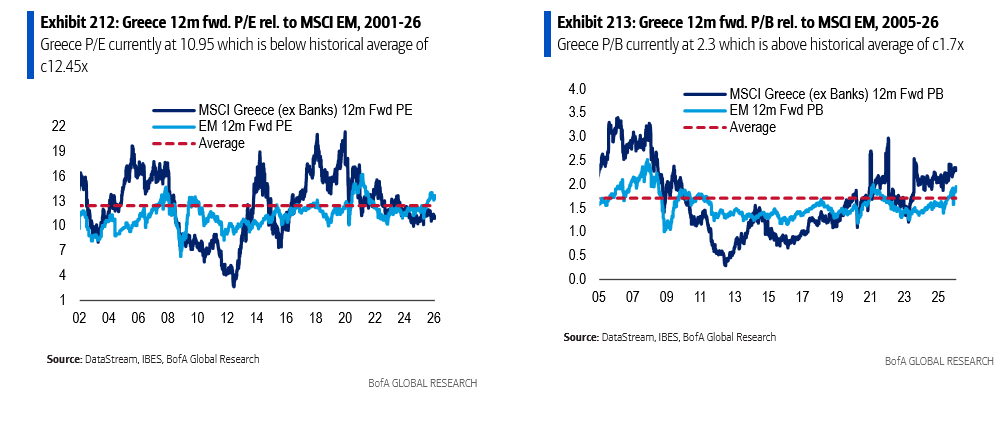

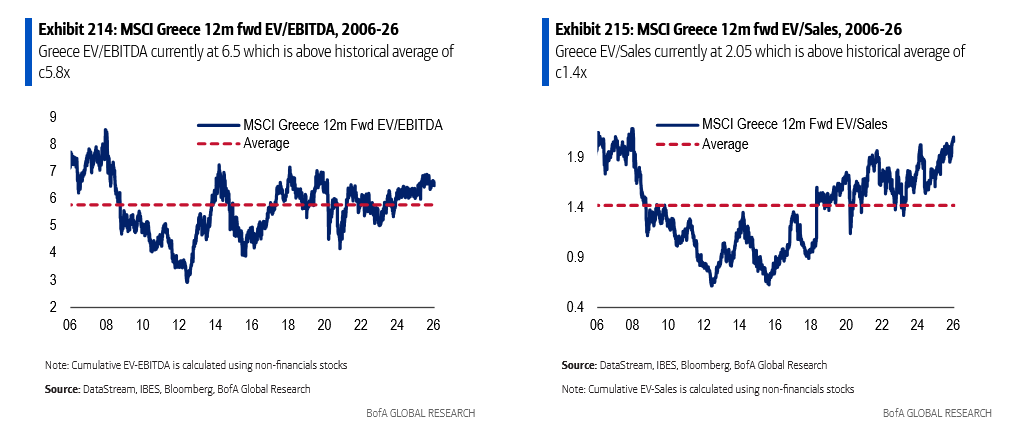

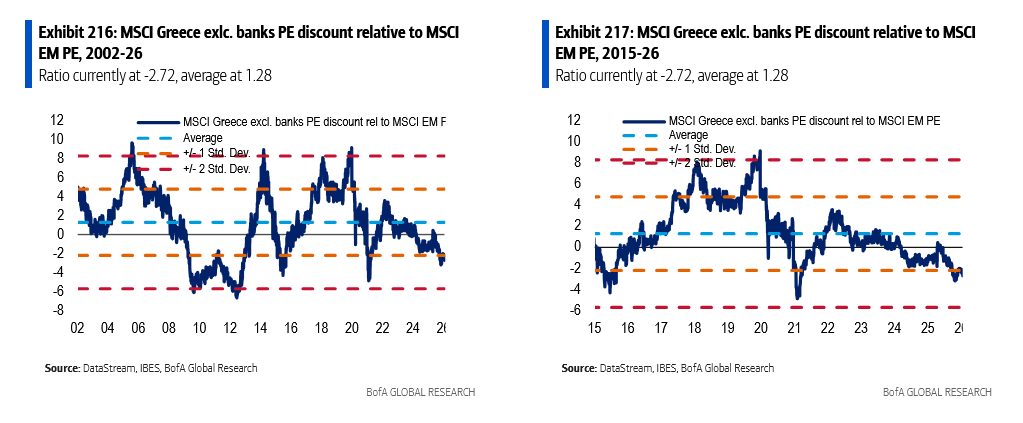

H Bank of America διατηρεί την ελληνική αγορά (όπως και αυτές της Νότιας Αφρικής και της Ουγγαρίας) σε σύσταση overweight, σημειώνοντας ότι ως αγορά (εξαιρουμένων των τραπεζών) διαπραγματεύεται κάτω από τους ιστορικούς μέσους όρους σε όρους P/E, ενώ σε όρους P/B κινείται κοντά στα ιστορικά επίπεδα. Τα πολλαπλάσια EV βρίσκονται επίσης κοντά στους μακροπρόθεσμους μέσους όρους.

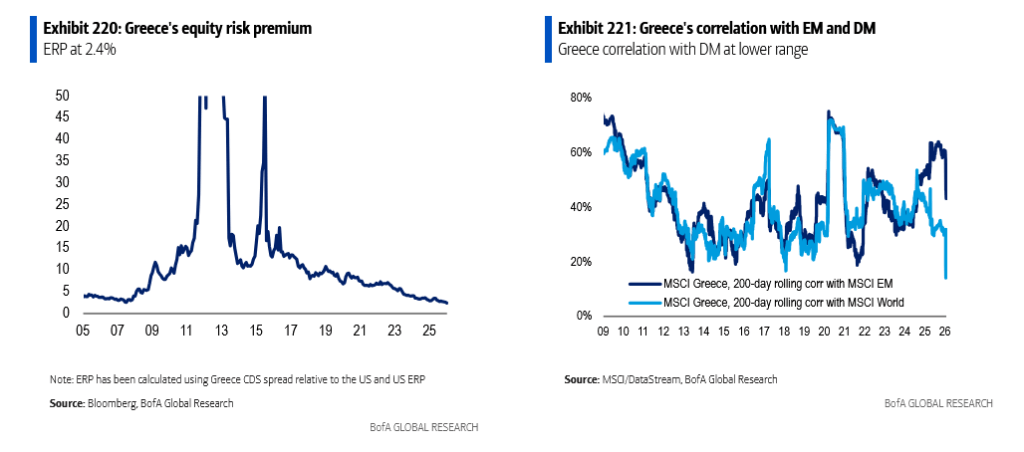

Παράλληλα, η συσχέτιση της ελληνικής αγοράς τόσο με τις Αναδυόμενες όσο και με τις Ανεπτυγμένες Αγορές έχει μειωθεί τον τελευταίο χρόνο, αν και παραμένει υψηλότερη σε σχέση με τις Developed Markets.

Το ελληνικό αφήγημα

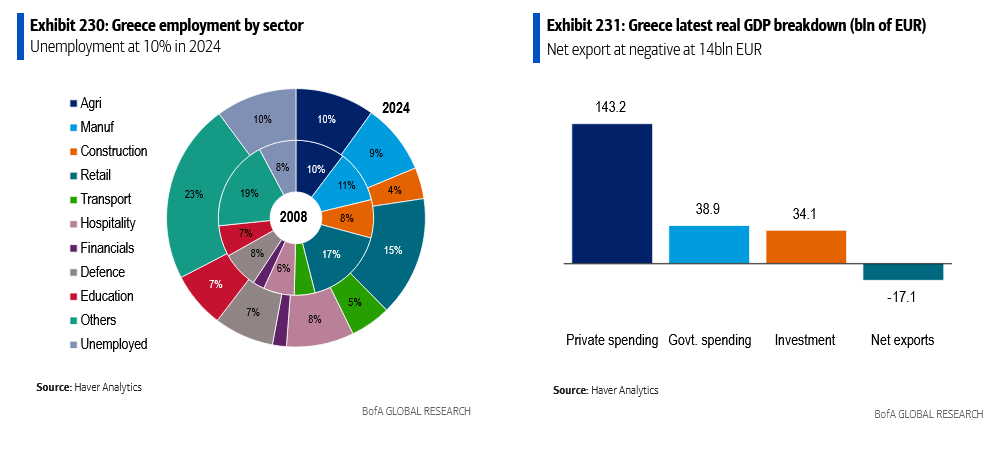

Σύμφωνα με τη Bank of America, η προοπτική υπεραπόδοσης της ελληνικής οικονομίας και αγοράς στηρίζεται σε μια σειρά από κυκλικούς ευνοϊκούς παράγοντες. Όπως επισημαίνει η συνέχιση της επενδυτικής σύγκλισης (capex catch-up), ενισχυμένη και από το Ταμείο Ανάκαμψης, η περαιτέρω ανάκαμψη της κατανάλωσης λόγω της αύξησης του πραγματικού διαθέσιμου εισοδήματος και της βελτίωσης της αγοράς εργασίας, με την ανεργία να βρίσκεται στο χαμηλότερο επίπεδο από τα χρόνια της κρίσης, καθώς και η ισχυρή πορεία του τουριστικού κλάδου, αποτελούν τους βασικούς πυλώνες της θετικής εικόνας.

Ιδιαίτερη μνεία γίνεται και στη σημαντική αύξηση της πιστωτικής επέκτασης σε σχέση με τον μέσο όρο της Ευρωζώνης, στοιχείο που έχει προσφέρει ουσιαστική στήριξη στις επενδύσεις. Η εξέλιξη αυτή αντανακλά, κατά τη Bank of America, έναν τραπεζικό τομέα σε σαφώς καλύτερη θέση για να χρηματοδοτήσει την πραγματική οικονομία, καθώς και τη βελτιωμένη διαθεσιμότητα ρευστότητας χάρη στα ευρωπαϊκά κονδύλια.

Παράλληλα, η συνέχιση της δημοσιονομικής πειθαρχίας και των δεσμεύσεων για διαρθρωτικές μεταρρυθμίσεις παραμένουν κρίσιμοι παράγοντες για τη διατήρηση του θετικού μακροοικονομικού σκηνικού.

Το ελληνικό αφήγημα

Σύμφωνα με τη Bank of America, η προοπτική υπεραπόδοσης της ελληνικής οικονομίας και αγοράς στηρίζεται σε μια σειρά από κυκλικούς ευνοϊκούς παράγοντες. Όπως επισημαίνει η συνέχιση της επενδυτικής σύγκλισης (capex catch-up), ενισχυμένη και από το Ταμείο Ανάκαμψης, η περαιτέρω ανάκαμψη της κατανάλωσης λόγω της αύξησης του πραγματικού διαθέσιμου εισοδήματος και της βελτίωσης της αγοράς εργασίας, με την ανεργία να βρίσκεται στο χαμηλότερο επίπεδο από τα χρόνια της κρίσης, καθώς και η ισχυρή πορεία του τουριστικού κλάδου, αποτελούν τους βασικούς πυλώνες της θετικής εικόνας.

Ιδιαίτερη μνεία γίνεται και στη σημαντική αύξηση της πιστωτικής επέκτασης σε σχέση με τον μέσο όρο της Ευρωζώνης, στοιχείο που έχει προσφέρει ουσιαστική στήριξη στις επενδύσεις. Η εξέλιξη αυτή αντανακλά, κατά τη Bank of America, έναν τραπεζικό τομέα σε σαφώς καλύτερη θέση για να χρηματοδοτήσει την πραγματική οικονομία, καθώς και τη βελτιωμένη διαθεσιμότητα ρευστότητας χάρη στα ευρωπαϊκά κονδύλια.

Παράλληλα, η συνέχιση της δημοσιονομικής πειθαρχίας και των δεσμεύσεων για διαρθρωτικές μεταρρυθμίσεις παραμένουν κρίσιμοι παράγοντες για τη διατήρηση του θετικού μακροοικονομικού σκηνικού.

Πιο συντηρητική προσέγγιση λόγω βραχυπρόθεσμων κινδύνων

Παρά τη θετική εικόνα, η Bank of America διατηρεί πιο συντηρητικές προβλέψεις για την ανάπτυξη, εκτιμώντας ότι το ΑΕΠ θα αυξηθεί κατά 1,8% το 2026, έναντι 2,1% που προβλέπει η αγορά. Η διαφοροποίηση αυτή αντανακλά την εκτίμηση ότι, βραχυπρόθεσμα, η αβεβαιότητα γύρω από την παγκόσμια οικονομική πολιτική θα συνεχίσει να επηρεάζει τη δραστηριότητα, ενώ οι χρηματοοικονομικές συνθήκες, συμπεριλαμβανομένων των συναλλαγματικών, παραμένουν «σφιχτές».

Ωστόσο, η τράπεζα θεωρεί ότι η ελληνική οικονομία θα συνεχίσει να αναπτύσσεται με σταθερό ρυθμό, υποστηριζόμενη από την ανθεκτική εγχώρια ζήτηση, τις αυξήσεις στους πραγματικούς μισθούς και μια πιο δυναμική επενδυτική ανάκαμψη, χάρη στη συνεχιζόμενη εκταμίευση των ευρωπαϊκών πόρων.

Αντίθετα, η εξωτερική ζήτηση αναμένεται να παραμείνει υποτονική, λόγω των πιέσεων από τους δασμούς και το αδύναμο διεθνές περιβάλλον. Προς τα τέλη του 2026 και κατά τη διάρκεια του 2027, η Bank of America εκτιμά ότι η συμβολή της εξωτερικής ζήτησης θα αρχίσει σταδιακά να ενισχύεται, οδηγώντας την αύξηση του ΑΕΠ στο 1,9% το 2027.

Στο τελικό στάδιο το Ταμείο Ανάκαμψης

Η αξιοποίηση των κεφαλαίων του Ταμείου Ανάκαμψης προχωρά, χάρη στη σημαντική συμμετοχή του ιδιωτικού τομέα. Μέχρι σήμερα, η Ελλάδα έχει λάβει συνολικά 23,4 δισ. ευρώ, εκ των οποίων 12 δισ. ευρώ σε επιχορηγήσεις και 11,4 δισ. ευρώ σε δάνεια, που αντιστοιχούν στις πρώτες έξι δόσεις του προγράμματος. Το ποσό αυτό αντιστοιχεί περίπου στο 65% του συνολικού πακέτου των 36 δισ. ευρώ, με την επίτευξη του 48% των συνολικών οροσήμων και στόχων.

Η έβδομη αίτηση πληρωμής, ύψους 1,17 δισ. ευρώ, κατατέθηκε τον Δεκέμβριο του 2025. Σε ό,τι αφορά την εκτέλεση, η πρόοδος στο σκέλος των δανείων επιβραδύνθηκε τους τελευταίους μήνες, ενώ οι επιχορηγήσεις μετατέθηκαν χρονικά προς τα πίσω σε σχέση με τον αρχικό σχεδιασμό.

Από το συνολικό πακέτο επιχορηγήσεων των 18,2 δισ. ευρώ, έχουν εκταμιευθεί 7,3 δισ. ευρώ προς τις επιχειρήσεις και 5,9 δισ. ευρώ έχουν μεταφερθεί από το Δημόσιο σε άλλους φορείς της γενικής κυβέρνησης. Αντίστοιχα, από το συνολικό πακέτο δανείων των 17,7 δισ. ευρώ, έχουν εκταμιευθεί 5,2 δισ. ευρώ προς τις επιχειρήσεις.

Το 2026 αποτελεί το τελευταίο έτος του Ταμείου, ωστόσο, όπως σημειώνει η Bank of America, μια ρεαλιστική παραδοχή είναι ότι και το πρώτο εξάμηνο του 2027 θα θεωρηθεί επιλέξιμο για την πλήρη απορρόφηση των ευρωπαϊκών πόρων. Παρ’ όλα αυτά, οι κίνδυνοι ατελούς υλοποίησης ή αδυναμίας πλήρους αξιοποίησης του συνολικού πακέτου ενισχύονται.

Το κρίσιμο στοίχημα

Παρά τη θετική βραχυπρόθεσμη μακροοικονομική εικόνα, η Bank of America προειδοποιεί ότι δεν θα πρέπει να επισκιάζονται οι διαχρονικές διαρθρωτικές αδυναμίες της ελληνικής οικονομίας. Όπως επισημαίνει, ο τελικός στόχος για την Ελλάδα παραμένει η μετάβαση από ένα μοντέλο ανάπτυξης που βασίζεται στην ανάκαμψη σε ένα μοντέλο ανάπτυξης που στηρίζεται στην παραγωγικότητα.

Η επίτευξη υψηλότερων και βιώσιμων ρυθμών ανάπτυξης σε μακροπρόθεσμο ορίζοντα προϋποθέτει την αντιμετώπιση των δομικών αδυναμιών και την ενίσχυση της ανταγωνιστικότητας.

Κομβικής σημασίας θεωρείται η βελτίωση της παραγωγικότητας μέσω διαρθρωτικών μεταρρυθμίσεων και πιο αποτελεσματικής κατανομής των πόρων, τόσο του κεφαλαίου όσο και της εργασίας, με στόχο την ενίσχυση της παραγωγικής δυναμικότητας. Παράλληλα, η μείωση της υπερβολικής εξάρτησης της οικονομίας από ευμετάβλητους κλάδους, όπως ο τουρισμός και η ναυτιλία, και η στροφή προς ένα πιο ανθεκτικό αναπτυξιακό πρότυπο, παραμένουν βασικές εκκρεμότητες.

Σε μεσοπρόθεσμο ορίζοντα, η Bank of America εκτιμά ότι οι αλλαγές αυτές θα μπορούσαν να συμβάλουν στη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών και στην άρση των διαρθρωτικών ανισορροπιών που συνδέονται με τα χαμηλά ποσοστά αποταμίευσης των νοικοκυριών και τα ακόμη περιορισμένα επίπεδα επενδύσεων.

Ωστόσο, όπως σημειώνει η τράπεζα, σε βραχυπρόθεσμο επίπεδο, η μη αντιμετώπιση των διαρθρωτικών αυτών προκλήσεων αφήνει την ελληνική οικονομία εκτεθειμένη σε εξωτερικούς κινδύνους. Από την αρχή του 2026, οι εξωγενείς κίνδυνοι πολλαπλασιάζονται, από τις εντάσεις στο παγκόσμιο εμπόριο και την αβεβαιότητα γύρω από τη δασμολογική πολιτική έως τις γεωπολιτικές εξελίξεις. Παράλληλα, επισημαίνονται και εγχώριοι κίνδυνοι, όπως ενδεχόμενες καθυστερήσεις στην υλοποίηση του Ταμείου Ανάκαμψης ή μια πιο αργή αποκλιμάκωση του πληθωρισμού σε σχέση με την υπόλοιπη Ευρωζώνη.

Τέλος, αν και η Bank of America δεν εκφράζει έντονη ανησυχία για ένα σενάριο «υπερθέρμανσης» της οικονομίας, αναγνωρίζει ότι η αποτυχία αναβάθμισης του αναπτυξιακού δυναμικού θα μπορούσε να οδηγήσει την ελληνική οικονομία να «χτυπήσει ταβάνι» νωρίτερα από το επιθυμητό.

Πηγή: ot.gr