Και τη φετινή χρονιά η ελληνική οικονομία αναμένεται να μείνει μακρυά από τον στόχο της επίτευξης της επενδυτικής κλίμακας του «Α». Οι διεθνείς οίκοι αξιολόγησης θα…επισκεφτούν και φέτος την Ελλάδα, προκειμένου να κρίνουν την προοδό της, αλλά και να επισημάνουν τα προβλήματα που υπάρχουν.

Πέρυσι τον Μάρτιο η Moody’s έγινε ο τελευταίος οίκος αξιολόγησης που έδωσε investment grade στην ελληνική οικονομία. Μέσα στο 2025 υπήρξαν επίσης νέες αναβαθμίσεις από τις DBRS, S&P και Fitch. Η Scope είχε προηγηθεί αναβαθμίζοντας την Ελλάδα σε «BBB» από τον Δεκέμβριο του 2024, ενώ μέσα στο 2025 αναβάθμισε τις προοπτικές (outlook) της ελληνικής αξιολόγησης σε «θετικό».

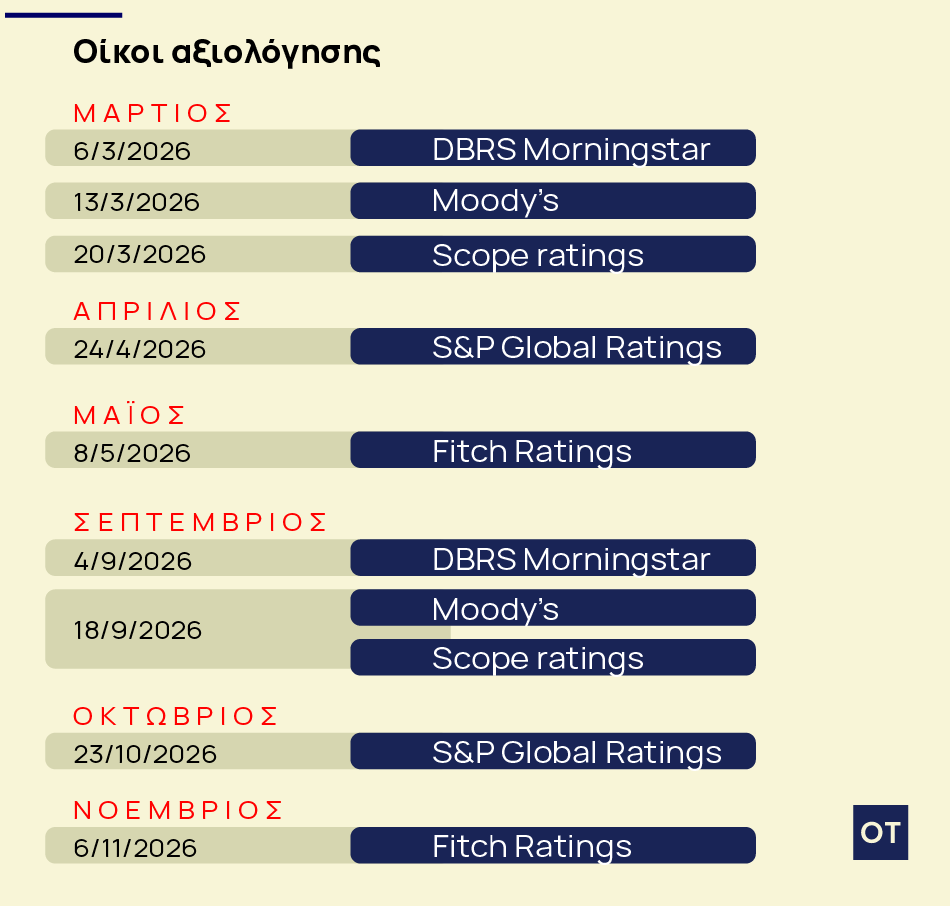

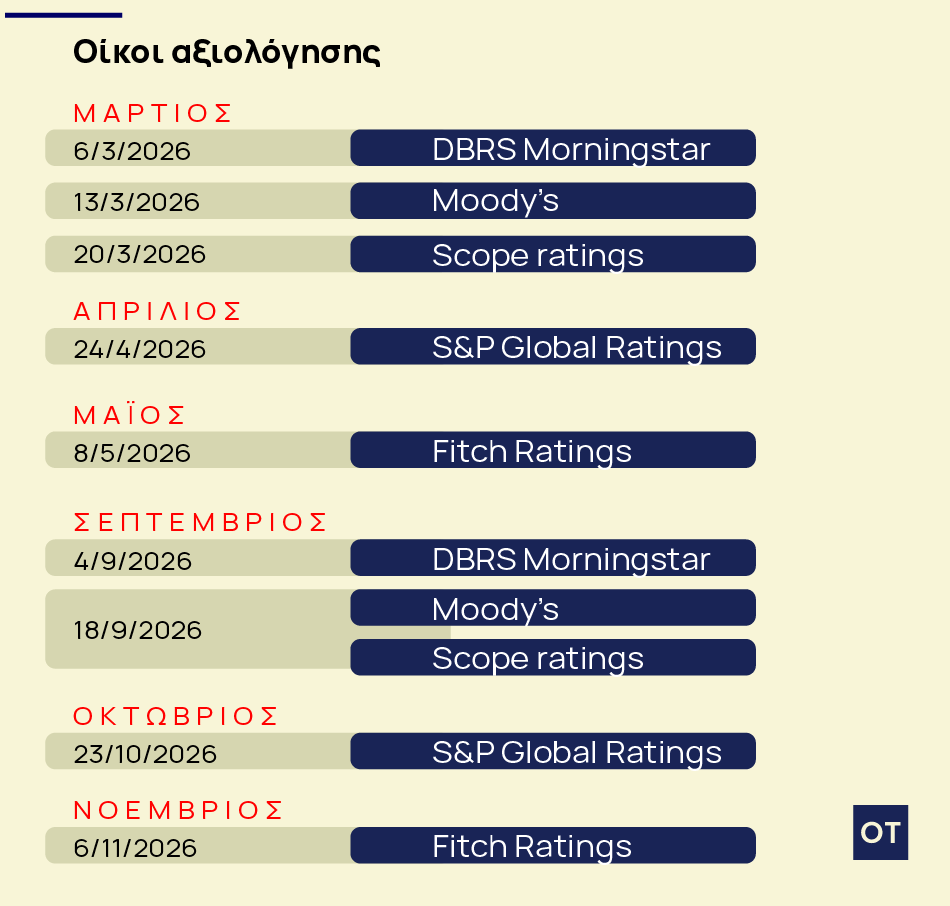

Οι αξιολογήσεις για το αξιόχρεο με την DBRS στις 6 Μαρτίου και τη Moody’s στις 13 Μαρτίου. Θα ακολουθήσει η Scope στις 20 Μαρτίου, η S&P στις 24 Απριλίου και η Fitch στις 8 Μαΐου.

Από το ερχόμενο φθινόπωρο ξεκινά στις 4 Σεπτεμβρίου με την DBRS. Ακολουθούν οι Moody’s και Scope που θα ανακοινώσουν τις αξιολογήσεις τους για την Ελλάδα στις 18 Σεπτεμβρίου. Στις 23 Οκτωβρίου θα ακολουθήσει η S&P και στις 6 Νοεμβρίου η Fitch.

Οι οίκοι αξιολόγησης και τα διαρθρωτικά προβλήματα

Πάντως, οι οίκοι κάθε άλλο παρά αγνοούν τα διαρθρωτικά προβλήματα της ελληνικής οικονομίας και το «ευρύ και επίμονο» έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών. Είναι γεγονός ότι το ισοζύγιο τρεχουσών συναλλαγών παραμένει σε αρνητικό έδαφος, παρά τη βελτίωση το 2025, και αποτελεί πηγή εξωτερικής ευπάθειας.

Παράλληλα, οι εμπορικοί πόλεμοι και οι γεωπολιτικές εντάσεις ενδέχεται να πιέσουν τις αναδυόμενες αγορές και να επηρεάσουν έμμεσα και την Ελλάδα, κυρίως μέσω του εξωτερικού τομέα και των επιπτώσεων στις χρηματοπιστωτικές ροές.

Σε κάθε περίπτωση, υπάρχουν σημαντικοί κίνδυνοι που πρέπει να αξιολογεί κάθε επενδυτής, κάτι που αποτυπώνεται και από τη σκοπιά των οίκων αξιολόγησης.

Πρώτον, το πολιτικό ρίσκο παραμένει μια αβεβαιότητα, ειδικά σε συνθήκες που η παρούσα κυβέρνηση δείχνει να δυσκολεύεται και να υπάρχουν αντιδράσεις σε μεγάλη μερίδα του εκλογικού σώματος, όπως φαίνεται και σε δημοσκοπήσεις. Άλλωστε, οι ίδιες μετρήσεις δείχνουν ότι είναι ιδιαιτέρως δύσκολο να επιτευχθεί πλειοψηφία στην επόμενη Βουλή από το κυβερνόν κόμμα.

Παράλληλα, η Ελλάδα εξακολουθεί να έχει υψηλό δημόσιο χρέος, παρά το γεγονός ότι μειώνεται ως ποσοστό του ΑΕΠ. Κάτι τέτοιο μπορεί να προκαλέσει ανησυχίες σε περιόδους οικονομικής επιβράδυνσης ή αρνητικών εξωτερικών σοκ. Άλλωστε, η Ελλάδα συνεχίζει να έχει το υψηλότερο δημόσιο χρέος σε όλη την Ευρώπη.

Για αυτό και παρά την επαναφορά της χώρας στην επενδυτική βαθμίδα, η πιστοληπτική αξιολόγηση από όλους τους οίκους αξιολόγησης που έχουν προηγηθεί, παραμένει στα χαμηλότερα όρια και μάλιστα μέσα σε ένα διεθνές περιβάλλον, το οποίο είναι ιδιαίτερα ασταθές.

Το δημογραφικό

Και δεν είναι μόνο τα παραπάνω, όπως έχουν σημειώσει σε παλαιότερες αξιολογήσεις τους οι ίδιοι οίκοι. Σύμφωνα με αυτές, η Ελλάδα εξακολουθεί να αντιμετωπίζει διαρθρωτικούς περιορισμούς στη μεσοπρόθεσμη ανάπτυξη, όπως τη στενή παραγωγική βάση με υψηλή εξάρτηση από υπηρεσίες. Η συμμετοχή στην αγορά εργασίας, ιδίως των γυναικών και ηλικιωμένων εργαζομένων, παραμένει χαμηλότερη από τον μέσο όρο της ΕΕ, ενώ η γήρανση του πληθυσμού, η πτώση των γεννήσεων και η «διαρροή» εξειδικευμένων νέων περιορίζουν το δυνητικό αναπτυξιακό δυναμικό.

Αυτές οι διαρθρωτικές αδυναμίες υπογραμμίζουν τη σημασία της διατήρησης της μεταρρυθμιστικής δυναμικής στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας, με έμφαση στην ψηφιοποίηση, την καινοτομία και την αποτελεσματικότητα του δημόσιου τομέα, ώστε να ενισχυθεί η ανταγωνιστικότητα και οι επενδύσεις.

Παράλληλα, οι εξωτερικές ευπάθειες και οι υπολειπόμενες προκλήσεις του χρηματοπιστωτικού τομέα εξακολουθούν να περιορίζουν τη μακροπρόθεσμη μακροοικονομική βιωσιμότητα της χώρας.

Αυτή τη στιγμή, η Ελλάδα έχει εξασφαλίσει σταθερές αξιολογήσεις από μεγάλους διεθνείς οίκους, κρατώντας μια θέση εντός του επενδυτικού βαθμού, παρά τις προκλήσεις του χρέους και των δημοσιονομικών πιέσεων. Αλλά παραμένει στα χαμηλά της επενδυτικής κλίμακας του «Β». Και αυτό δεν αναμένεται να αλλάξει δραματικά φέτος.

Πηγή: ot.gr