Η επενδυτική περίπτωση της Ελλάδας παραμένει ισχυρή σε ένα παγκόσμιο περιβάλλον στο οποίο τα ανεξέλεγκτα αποτελέσματα που θα είχε μία μάχη δασμών ανάμεσα στις ΗΠΑ και στον υπόλοιπο κόσμο, δεν επαληθεύτηκαν, στην Ευρώπη η ΕΚΤ έχει σταματήσει τον κύκλο χαλάρωσης και στην Ασία, η Ιαπωνία βιώνει μια σημαντική μακρο-οικονομική αλλαγή. Ωστόσο, η χώρα έχασε μια σημαντική ευκαιρία που είναι το Ταμείο Ανάκαμψης.

Τα παραπάνω προκύπτουν από την ανάλυση της χρηματιστηριακής Ν. Χρυσοχοΐδης, που εστιάζει στην ελληνική οικονομία και στις ελληνικές μετοχές με εκτιμήσεις για το 2026.

Οπως αναφέρουν οι αναλυτές της εταιρείας, σκιαγραφώντας το παγκόσμιο τοπίο, ένα ερώτημα είναι εάν θα καταφέρουν οι τεράστιες επενδύσεις στο Α.Ι. να μεταφραστούν σε υψηλότερη παραγωγικότητα και κέρδη ή εάν θα αποσβεστούν πριν δώσουν ουσιαστικά αποτελέσματα. Πρόσφατα, επισημαίνουν, η κεντρική τράπεζα των ΗΠΑ ανέβασε την πρόβλεψη για την ανάπτυξη του αμερικανικού ΑΕΠ στο 2,3%, ουσιαστικά υποστηρίζοντας το πρώτο σενάριο.

Τα ανεξέλεγκτα αποτελέσματα που θα είχε μία μάχη δασμών ανάμεσα στις ΗΠΑ και στον υπόλοιπο κόσμο, δεν υλοποιήθηκαν. Υπήρξαν συμβιβασμοί. Ο πληθωρισμός στις ΗΠΑ διαμορφώνεται στο 3%, με τους δασμούς να προσθέτουν 1% σε αυτό, και τη FED να αναμένει ότι θα υποχωρήσει προς τον στόχο του 2% μετά το 1ο τρίμηνο του 2026, εφόσον δεν υπάρξουν νέοι δασμοί.

Η λήξη της θητείας του Τζερόμ Πάουελ τον Μάιο, η ανεξαρτησία ή μη της FED, και η αυξανόμενη δυσκολία επίτευξης συναίνεσης μεταξύ των μελών της FOMC αποτελούν επιπλέον παράγοντες που πρέπει να ληφθούν υπόψη το 2026. Η FED προχώρησε σε τρεις μειώσεις επιτοκίων το 2025, με το επιτόκιο να βρίσκεται τώρα στο 3,75%. Οι αγορές προεξοφλούν δύο ακόμη μειώσεις το 2026 (τον Απρίλιο και τον Σεπτέμβριο).

Στην άλλη πλευρά του Ατλαντικού, η Ευρωπαϊκή Κεντρική Τράπεζα έχει σταματήσει τον κύκλο χαλάρωσης, διατηρώντας τα επιτόκια σταθερά στο 2,15% από τον Ιούνιο του 2025 και δείχνοντας ότι θα παραμείνει σε αυτά τα επίπεδα και στο 2026. Η Γερμανία έχει πραγματοποιήσει ουσιαστική στροφή στη δημοσιονομική της πολιτική. Η αύξηση των δημοσίων δαπανών έχει αρχίσει να δείχνει σημάδια αναζωογόνησης της ατμομηχανής της ευρωπαϊκής οικονομίας μετά από συνεχόμενα τρίμηνα υποτονικής ανάπτυξης.

Η Ιαπωνία, εν τω μεταξύ, βιώνει μια σημαντική μακρο-οικονομική αλλαγή. Ο πληθωρισμός της ανεβαίνει και οι αποδόσεις των κρατικών ομολόγων αυξάνονται, με το 10ετές JGB να δοκιμάζει το ψυχολογικό όριο του 2% — επίπεδο που είχε να εμφανιστεί για δεκαετίες. Τον Αύγουστο του 2024, η ξαφνική άνοδος των ιαπωνικών αποδόσεων και το κλείσιμο θέσεων carry trade είχαν προκαλέσει αναταραχή. Το ίδιο ενδέχεται να συμβεί και το 2026. Προς το παρόν, το carry trade συνεχίζει να προσφέρει spread άνω των 220 μονάδων βάσης έναντι των αμερικανικών ομολόγων.

Σε αυτό το παγκόσμιο πλαίσιο, η επενδυτική περίπτωση της Ελλάδας παραμένει ισχυρή, τονίζει η N. Χρυσοχοΐδης. Η Ελλάδα υπερέβη τον μέσο όρο της ΕΕ σε ανάπτυξη ΑΕΠ το 2025 και αναμένεται να το επαναλάβει το 2026. Η πολιτική σταθερότητα δεδομένης της μονοκομματικής κυβέρνησης και της απουσίας εκλογών εντός του 2026 είναι το βασικό σενάριο.

Η χώρα ευθυγραμμίζεται με τις βασικές προτεραιότητες της Ευρώπης για την επόμενη δεκαετία που είναι η ενίσχυση της άμυνας και εξασφάλιση ενεργειακής αυτάρκειας.

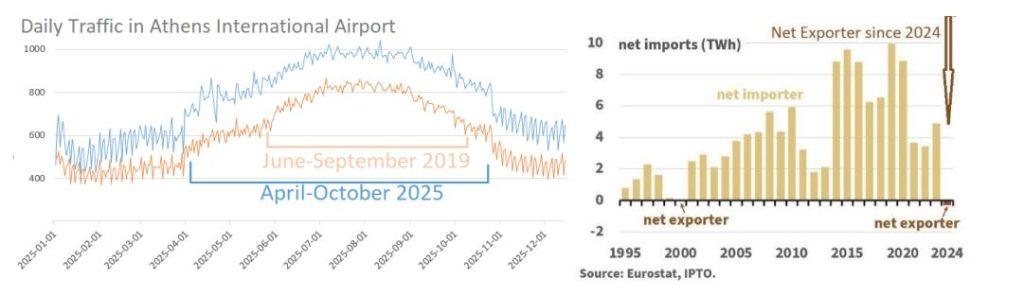

Η Ελλάδα έχει καταστεί καθαρός εξαγωγέας ενέργειας και λειτουργεί εδώ και δεκαετίες με αμυντικές δαπάνες άνω του 2% του ΑΕΠ. Ο τουρισμός, συνεχίζει να επεκτείνεται πέρα από την παραδοσιακή καλοκαιρινή περίοδο, με τους μήνες Απρίλιο, Μάιο, Σεπτέμβριο και Οκτώβριο να συνεισφέρουν όλο και μεγαλύτερο μερίδιο στις ετήσιες εισροές.

RRF: Μια χαμένη ιστορική ευκαιρία

Οπως επισημαίνουν οι αναλυτές της Ν. Χρυσοχοΐδης, στο περσινό report είχαν σημειώσει πως προκειμένου να κατακτηθεί υψηλότερη αναπτυξιακή δυναμική (potential GDP growth) μέσω του Ταμείου Ανθεκτικότητας και Ανάκαμψης (RRF), θα έπρεπε να κονδύλια να διαχυθούν σε μεγαλύτερο βαθμό.

Ωστόσο, η χώρα δείχνει να έχασε μία ιστορική ευκαιρία. Το μέγεθος του RRF σηματοδοτούσε έναν καταλύτη ανάπτυξης που εμφανίζεται μια φορά στα 30 χρόνια. Το 2022, η Ελλάδα αναμενόταν να κινητοποιήσει κοντά στα €60 δισ. σε μία οικονομία των $220 δισ. Τρία χρόνια μετά, έχουν αξιοποιηθεί μόλις €23,4 δισ. – τα μισά σε επιχορηγήσεις, τα μισά σε δάνεια.

Με τη λήξη του RRF τον Αύγουστο του 2026, υπολογίζεται ότι θα έχουν απορροφηθεί επιπλέον €6 δισ., φτάνοντας στο μέσον από τον αρχικό προγραμματισμό. Το εύρος και ο τρόπος κατανομής των κονδυλίων ενίσχυσαν το ρυθμό ανάπτυξης του ΑΕΠ άνω του 2% επί τρία χρόνια, ωστόσο δεν κατάφεραν να δημιουργήσουν ικανές συνθήκες μακροπροθεσμης ανάπτυξης του ΑΕΠ ούτε και να εξασφαλίσουν ρυθμό ανάπτυξης 3% με 4% κατά τις χρονιές εκταμιεύσεων του RRF.

Οι προβλέψεις προβληματίζουν: το ΑΕΠ αναμένεται να αυξηθεί μεν κατά 2,4% το 2026, μετά όμως προβλέπεται ανάπτυξη 1,7% το 2027, 1,6% το 2028 και μόλις 1,3% το 2029. Οι κεφαλαιουχικές επενδύσεις αναμένεται επίσης να μειωθούν. Από €10,2 δισ. το 2026, την τελευταία χρονιά του RRF, σε €4,1 δισ. το 2027, €0,9 δισ. το 2028 και €0,8 δισ. το 2029. Δυστυχώς, η χρηματοδότηση για το πρόγραμμα ReArm EU δεν θα είναι όσο μεγάλη όσο είχε αρχικά εκτιμηθεί – στην Ελλάδα αναλογούν €787 εκατ σε μία οικονομία των $257Β.

Η δημοσιονομική εικόνα της Ελλάδος είναι καλή. Τα spreads με τη Γερμανία έχουν μειωθεί κάτω από τις 70 μονάδες βάσης, ο δείκτης χρέους προς ΑΕΠ συνεχίζει να υποχωρεί και προβλέπεται να φτάσει το 120% το 2030, ενώ συνεχίζεται η καταγραφή πρωτογενών πλεονασμάτων. Η απόφαση του Συμβουλίου της ΕΕ τον Ιούλιο να εγκρίνει επίσημα στα κράτη μέλη την αύξηση των αμυντικών δαπανών κατά 1,5% του ΑΕΠ χωρίς να θεωρείται παραβίαση των κανόνων για το έλλειμμα, ενισχύει αυτή την εικόνα. Αξιοσημείωτο είναι ότι και οι τέσσερις οίκοι αξιολόγησης αναβάθμισαν κατά μία βαθμίδα την Ελλάδα το 2025 — υπογραμμίζοντας την αυξανόμενη εμπιστοσύνη στο πιστωτικό προφίλ της χώρας.

Top picks για το 2026

Ακολουθώντας την ίδια διαδικασία με πέρυσι, λαμβάνοντας υπόψη το πιθανό περιθώριο ανόδου προς τις τιμές-στόχους που θέτει η N. Χρυσοχοΐδης, συνδυάζοντας την αναμενόμενη απόδοση μερίσματος και εξετάζοντας τα τρέχοντα πολλαπλάσια P/E και EV/EBITDA, μαζί με ένα μέτρο για το κόστος χρηματοδότησης και δύο δείκτες για το βαθμό μόχλευσης, η ανάλυση καταλήγει στην παρακάτω λίστα κορυφαίων επιλογών.

Η χρηματιστηριακή στοχεύει στην επιτυχημένη υλοποίηση του φιλόδοξου σχεδίου της Metlen για διπλασιασμό του EBITDA έως το 2028 και σημειώνει ότι το τρέχον γεωπολιτικό περιβάλλον, με την Ευρώπη να δίνει έμφαση στις αμυντικές δαπάνες και στην αξιοποίηση των ευρωπαϊκών μετάλλων, λειτουργεί ευνοϊκά.

Οι αναλυτές της ΑΕΠΕΥ επισημαίνουν πως είναι αισιόδοξοι για την πρόσφατη εξαγορά της Coca-Cola HBC στη νοτιοδυτική Αφρική και για την ικανότητα του ομίλου να επιτύχει την ανάπτυξη των εσόδων και των περιθωρίων κέρδους που έχει επικοινωνήσει.

Ο ΟΤΕ προσφέρει καλή ορατότητα κερδοφορίας και πλέον έχει απαλλαχθεί από την επένδυσή του στη Ρουμανία.

Ο Tιτάνας δείχνει να διατηρεί χαμηλότερο κόστος από τον ανταγωνισμό, πρόσφατα επικοινώνησε σημαντικό πλάνο ανάπτυξης έως το 2029 και η δίκαιη τιμή του θα αναθεωρηθεί ανοδικά.

Ο Παπουτσάνης προσφέρει μέγαλο περιθώριο από την δίκαιη τιμή που υπολογίζουμε, αναφέρει η χρηματιστηριακή.

Παράλληλα, διατηρεί θέσεις στις Jumbo (Τarget Price €30, ορατότητα κερδών, σταθερά μερίσματα), Motor Oil (υπό αναθεώρηση TP €36, περιθώρια διύλισης σε κυκλικά υψηλά), Aegean Airlines (υπό Αναθεώρηση TP €16, μερισματική απόδοση 5,36%), Performance Technologies (TP €7,20), Profile (TP €7) και Qualco (TP €7), όλες με ανάπτυξη εσόδων διψήφιου ποσοστού.

Επιπλέον, διατηρεί θέση στον ΟΠΑΠ καθ’ όλη τη διαδικασία συνένωσης με την AllWyn, σημειώνοντας ότι η νέα οντότητα έχει τελείως διαφορετικό προφίλ κινδύνου.

Τα αποτελέσματα των κορυφαίων επιλογών της εταιρείας για την προηγούμενη χρονιά εμφανίζονται παρακάτω.

Η μέση απόδοση ήταν 23,9%. Υπολογίζοντας επιπλέον μέση μερισματική απόδοση 4,48% φτάνουμε σε μία συνολική απόδοση 28.38%. Την ίδια στιγμή ο δείκτης ATHEX Composite επέστρεψε 45% λόγω της ανόδου του τραπεζικού κλάδου.

Πηγή: ot.gr