Της Ελευθερίας Κούρταλη

Η ελληνική οικονομία βρίσκεται σε τροχιά επιτάχυνσης χάρη στη βελτίωση της πιστωτικής δυναμικής, στους υγιέστερους εταιρικούς ισολογισμούς και στην προσδοκία ότι, καθώς πλησιάζουμε στις εκλογές του 2027, η κυβέρνηση θα συνεχίσει να προσαρμόζει τη δημοσιονομική πολιτική, οριακά, για να επιφέρει κάποια δημοσιονομική χαλάρωση, επισημαίνει η Wood σε νέα της έκθεση για τις προοπτικές της Ελλάδας την επόμενη διετία. Οι προοπτικές του ελληνικού χρέους παραμένουν εξαιρετικές και η κυβέρνηση δεν αναμένεται υπονομεύσει την ευνοϊκή αυτή πορεία, όπως σημειώνει, εκτιμώντας πως ο δείκτης χρέους θα καταγράψει πολύ μεγαλύτερη πτώση από αυτήν που αναμένει η κυβέρνηση.

Πιο αναλυτικά, όπως σημειώνει, η οικονομική δραστηριότητα έχει επεκταθεί με ετήσιο ρυθμό 2,2% σε ετήσια βάση κατά το πρώτο εξάμηνο του έτους, οριακά μειωμένη από 2,3% το 2024. Οι προοπτικές για την περίοδο 2026-27 παραμένουν σε ισχυρή βάση και η Wood αναμένει αύξηση της ανάπτυξης από 2% το 2025 σε 2,5% το 2026 και 3,2% το 2027. Αυτά υποστηρίζονται από τη βελτίωση της όρεξης για ιδιωτικές δαπάνες και τις μεταρρυθμίσεις στην αγορά εργασίας, τη σταδιακή αύξηση του ποσοστού επενδύσεων και τη μείωση της φορολογικής επιβάρυνσης των νοικοκυριών, χάρη στην επιτυχία στην τυποποίηση της οικονομίας. ‘Όσον αφορά τον πληθωρισμό, ο οίκος εκτιμά πως θα διατηρήσει το ασταθές του μοτίβο και θα κινηθεί στο 2-3% περιορισμένος στο 2-3%, λόγω της αστάθειας του πληθωρισμού των τροφίμων.

Ο ρυθμός επενδύσεων στην οικονομία έχει σημειώσει πρόοδο από την COVID-19 – αυξήθηκε από 11% του πραγματικού ΑΕΠ το 2020 σε 16% το 2024 – αλλά έκτοτε παρέμεινε σταθερός μέχρι τα μέσα του 2025. Περαιτέρω βελτιώσεις είναι πιθανές τα επόμενα τρίμηνα, δεδομένης της ταχείας απορρόφησης των κονδυλίων της ΕΕ, καθώς και της αναζωπύρωσης των ροών ξένων άμεσων επενδύσεων το 2025. Η επενδυτική δυναμική, όπως σημειώνει ο οίκος, υποστηρίζεται από τις βελτιώσεις της παραγωγικής ικανότητας και την ταχεία απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης.

Success story στα δημοσιονομικά

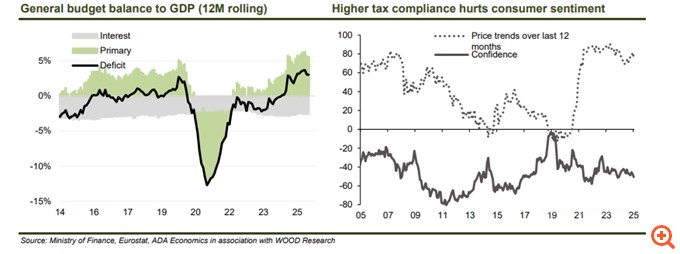

Στο μέτωπο του προϋπολογισμού, η θέση της γενικής κυβέρνησης παραμένει ισχυρή, επισημαίνει η Wood, με πλεόνασμα 3% του ΑΕΠ τον Σεπτέμβριο, με πρωτογενές πλεόνασμα 5,6% του ΑΕΠ. Αυτό οφείλεται στην ισχυρή αύξηση των εσόδων στο 48% του ΑΕΠ το 12μηνο έως τον Σεπτέμβριο (αύξηση 0,8 ποσοστιαίων μονάδων φέτος) με επίκεντρο τη συνεχιζόμενη προσπάθεια ιδιωτικοποιήσεων και τις συνεχείς προσπάθειες για την εξυγίανση της οικονομίας. Αντίθετα, οι δαπάνες παρέμειναν περίπου σταθερές, στο 45% του ΑΕΠ.

Την ίδια στιγμή, τα μέτρα φορολογικής συμμόρφωσης αποδίδουν καρπούς, τονίζει ο οίκος. Σε σύγκριση με τα επίπεδα πριν από την COVID-19, τα έσοδα από τον φόρο εισοδήματος νομικών προσώπων έχουν αυξηθεί κατά 0,8 ποσοστιαίες μονάδες, σε περίπου 3% του ΑΕΠ, ο φόρος εισοδήματος φυσικών προσώπων κατά +0,7 ποσοστιαίες μονάδες, σε 6,4% και ο ΦΠΑ κατά +0,8 ποσοστιαίες μονάδες, σε 9,3%. Αυτό συμβαίνει παρά το γεγονός ότι τα έσοδα από τον τουρισμό παραμένουν κάτω από τα υψηλά προ πανδημίας του 9,9% του ΑΕΠ, στο 9,4% τον Σεπτέμβριο του 2025.

Ενώ αυτοί οι αριθμοί είναι ενθαρρυντικοί, υποδεικνύουν ωστόσο, επισημαίνει η Wood, μη βέλτιστη κατανομή πόρων, καταστέλλοντας το μερίδιο του εισοδήματος για τα νοικοκυριά και τις επιχειρήσεις και συμβάλλοντας στον υποκείμενο πληθωρισμό. Η φορολογική επιβάρυνση είναι γενικά υψηλότερη στην Ελλάδα, τονίζει ο οίκος, με υψηλό φόρο εισοδήματος, υψηλότερη εργοδοτική εισφορά κοινωνικής ασφάλισης και τον τυπικό συντελεστή ΦΠΑ 24% να είναι από τους υψηλότερους στην ΕΕ, αλλά με περιορισμένη φορολογική βάση.

Στο μέτωπο της αγοράς εργασίας, ο κατώτατος μισθός αυξήθηκε κατά 6% το 2025, από 830 ευρώ σε 880 ευρώ/μήνα και η κυβέρνηση σκοπεύει να τον αυξήσει περαιτέρω, στα 950 ευρώ κατά το εκλογικό έτος 2027, τονίζει η Wood. Αυτό συνεπάγεται ετήσιες αυξήσεις περίπου 4% σε ετήσια βάση το 2026 και 3,8% το 2027, οι οποίες θα πρέπει να διατηρήσουν τα κέρδη των πραγματικών μισθών συγκρατημένα στο 1,5-2,0% σε ετήσια βάση, παρέχοντας στήριξη στην κατανάλωση των νοικοκυριών.

Το ΤΑΙΠΕΔ, στο οποίο έχει ανατεθεί το πρόγραμμα ιδιωτικοποιήσεων, συγκέντρωσε έσοδα ρεκόρ ύψους 4,2 δισ. ευρώ πέρυσι, εκ των οποίων 3,3 δισ. ευρώ προήλθαν από την παραχώρηση της Αττικής Οδού, η οποία συνέβαλε σημαντικά στο δημοσιονομικό πλεόνασμα. Από την έναρξή του το 2011, η Wood αναμένει ότι θα έχει συγκεντρώσει 14,9 δισ. ευρώ συνολικά έως το τέλος του 2025, με την παραχώρηση της Εγνατίας Οδού να αποτελεί σημαντικό παράγοντα φέτος, με 1,4 δισ. ευρώ το δεύτερο εξάμηνο του 2025. Πέρα από το 2025, τα έσοδα, κατά την άποψή της, είναι πιθανό να μετριαστούν στα 0,2 δισ. ευρώ τόσο το 2026 όσο και το 2027, ανεβάζοντας τα σωρευτικά έσοδα στα 15,2 δισ. ευρώ.

Το εντυπωσιακό management του χρέους

Για το 2026 η κυβέρνηση ενέκρινε έναν εκτεταμένο προϋπολογισμό, με στόχο το έλλειμμα να φτάσει στο -0,2% του ΑΕΠ, με πρωτογενές πλεόνασμα 2,8% του ΑΕΠ. Ο προϋπολογισμός έχει ξεπεράσει τους στόχους στο πρόσφατο παρελθόν, υπογραμμίζοντας την προσοχή που δίνει η κυβέρνηση, και η Wood εξακολουθεί να πιστεύει ότι αυτό θα συνεχιστεί τα επόμενα δύο χρόνια. Επιπλέον, η χρηματοδότηση του προϋπολογισμού παραμένει εξαιρετικά άνετη, όπως προσθέτει. Η κυβέρνηση διατηρεί σχεδόν τριπλάσια ταμειακά αποθέματα (44,5 δισ. ευρώ ή 18% του ΑΕΠ), έναντι των ακαθάριστων χρηματοδοτικών αναγκών των 15,3 δισ. ευρώ (6,2% του ΑΕΠ) για το 2025. Η πραγματική εικόνα είναι ακόμη πιο έντονη, δεδομένου ότι το πρωτογενές πλεόνασμα ανέρχεται στο 5,6% του ΑΕΠ (Σεπτέμβριος), ξεπερνώντας το πλεόνασμα 2,3% του ΑΕΠ που είχε προβλεφθεί πρόγραμμα δανεισμού του έτους.

Όπως επισημαίνει η Wood oι ενδείξεις από την κυβέρνηση υποδηλώνουν ότι το μεγαλύτερο μέρος των επιπλέον εσόδων θα διοχετευτεί στις αποπληρωμές δανείων για την κρίση χρέους, κυρίως στην αποπληρωμή των GLF 10 χρόνια νωρίτερα από τη λήξη τους. Αυτή η προσέγγιση θα επιταχύνει τη μείωση του χρέους, ενώ παράλληλα θα περιορίσει το κόστος εξυπηρέτησης του, καθώς τα προηγουμένως χαμηλού κόστους δάνεια της εποχής της κρίσης (επιτόκια κάτω του 1,5-2%) θα ανανεώνονται πλήρως, διαφορετικά, με επιτόκια που βασίζονται στην αγορά και υπερβαίνουν το 3%, γεγονός που θα αύξανε το πραγματικό επιτόκιο του συσσωρευμένου χρέους. Το χρονοδιάγραμμα αποπληρωμής του χρέους παραμένει διαχειρίσιμο και ομοιόμορφα κατανεμημένο, με μέσο όρο περίπου 11 δισ. ευρώ που οφείλονται ετησίως μεταξύ 2026 και 2036.

Η πορεία του χρέους παραμένει εντυπωσιακή, τονίζει ο οίκος. Ο δείκτης χρέους προς ΑΕΠ μειώθηκε στο 148,9% στο β’ τρίμηνο του 2025, από περίπου 210% το 2021, με την κυβέρνηση να προβλέπει μείωση στο 138,2% του ΑΕΠ για το 2026.

Αξιολογώντας την κατάσταση με βάση την αυστηρή δημοσιονομική πειθαρχία, τη δέσμευση για μείωση του χρέους και το αυξανόμενο αναπτυξιακό προφίλ, η Wood αναμένει ότι η δημοσιονομική πορεία θα παραμείνει ισορροπημένη τα επόμενα χρόνια, με επίμονα πρωτογενή πλεονάσματα άνω του 2%. Αυτό την καθιστά πιο εποικοδομητική όσον αφορά την πορεία του χρέους προς το ΑΕΠ σε σχέση με την κυβέρνηση, και αναμένει ότι ο δείκτης χρέους θα μειωθεί από 154,1% του ΑΕΠ 2024 σε 146,2% το 2025, 138% το 2026 και 108% το 2030, σε σύγκριση με την πρόβλεψη της κυβέρνησης για 120% του ΑΕΠ έως το 2030.

“Οι προοπτικές για το χρέος της Ελλάδας παραμένουν εξαιρετικές και δεν αναμένουμε από τον Έλληνα πρωθυπουργό να υπονομεύσει αυτή την ευνοϊκή πορεία, αλλά να αποφύγει μια οριακή αυστηρότερη δημοσιονομική πολιτική ως αποτέλεσμα της όλο και πιο “άσπρης” οικονομίας της χώρας (λόγω του περιορισμού μαύρης οικονομίας) όπως σημειώνει χαρακτηριστικά.

Πηγή: capital.gr