Σημαντικές αποδόσεις και για το 2026 αναμένει για την ελληνική χρηματιστηριακή αγορά η Morgan Stanley, αν και δεν θα είναι του μεγέθους του 2025, διατηρώντας την στη λίστα μεταξύ των κορυφαίων αγορών της περιοχής της Ανατολής Ευρώπης, Μέσης Ανατολής και Αφρικής.

Η Morgan Stanley συστήνει επιλεκτικές τοποθετήσεις στην περιοχή το 2026, καθώς οι ισχυροί μακροοικονομικοί καταλύτες που στήριξαν την αγορά το 2025 σταδιακά εξασθενούν. Η νέα αξιολόγηση χωρών, η οποία συνδυάζει δώδεκα καταλύτες με ευαισθησίες σε δολάριο, αμερικανικά επιτόκια, τιμές πετρελαίου και εγχώρια φορολογικά έσοδα, οδηγεί σε σύσταση Overweight για Ελλάδα, Ηνωμένα Αραβικά Εμιράτα, Ουγγαρία και Αίγυπτο, ενώ διατηρείται η σύσταση Equal-weight για Σαουδική Αραβία, Νότια Αφρική, Τουρκία και Πολωνία.

Η Ελλάδα αποτελεί μία από τις συστάσεις της Morgan Stanley, καθώς η οικονομία συνεχίζει να υπεραποδίδει έναντι της Ευρωζώνης, στηριζόμενη στην ιδιωτική κατανάλωση και σε έναν πολυετή επενδυτικό κύκλο που συνδέεται με τις εισροές από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF).

Σημαντικό στοιχείο είναι ότι η απορρόφηση των κονδυλίων υστερεί έναντι της εκταμίευσης, δημιουργώντας ισχυρό επενδυτικό απόθεμα ακόμη και μετά το τέλος του προγράμματος το 2026. Οι ελληνικές τράπεζες επωφελούνται από την αυξημένη κλίση της καμπύλης αποδόσεων και τη συνεχιζόμενη συμπίεση του κόστους ιδίων κεφαλαίων.

Παρά τις ισχυρές πρόσφατες επιδόσεις, το ελληνικό χρηματιστήριο παραμένει φθηνό συγκριτικά με την Ευρώπη, ενώ οι τεχνικοί δείκτες βρίσκονται σε ουδέτερα επίπεδα. Η εκτίμηση για ένα ισχυρότερο ευρώ έως το πρώτο εξάμηνο του 2026 ενισχύει περαιτέρω τις προοπτικές της αγοράς.

Προτιμά και την Ελλάδα

Η Morgan Stanley χαρακτηρίζει την Ελλάδα κορυφαία αγορά στην περιοχή EM Europe, λόγω ευνοϊκού μακροοικονομικού περιβάλλοντος και προσιτών αποτιμήσεων. Ο δείκτης MSCI Greece έχει αποδώσει εντυπωσιακά, με άνοδο 78% (σε όρους δολαρίων) από την αρχή του έτους, κατατάσσοντας τη χώρα στην κορυφή της περιοχής EEMEA και στη δεύτερη θέση μεταξύ των μεγάλων αγορών ανεπτυγμένων και αναδυόμενων χωρών.

Παρά το γεγονός ότι δεν αναμένεται η επανάληψη αυτής της απόδοσης το 2026, οι αναλυτές βλέπουν ότι οι θετικοί καταλύτες του 2025, όπως η υλοποίηση του RRF, η απότομη καμπύλη αποδόσεων στην Ευρωζώνη, η ανθεκτικότητα σε εμπορικές εντάσεις, η συμπίεση του κόστους ιδίων κεφαλαίων και η δυναμική των κερδών, θα συνεχίσουν να στηρίζουν την αγορά. Οι στρατηγικοί αναλυτές FX προβλέπουν ότι το EUR/USD θα ενισχυθεί έως την άνοιξη του 2026, προσφέροντας πρόσθετο όφελος στις ελληνικές μετοχές σε όρους δολαρίων.

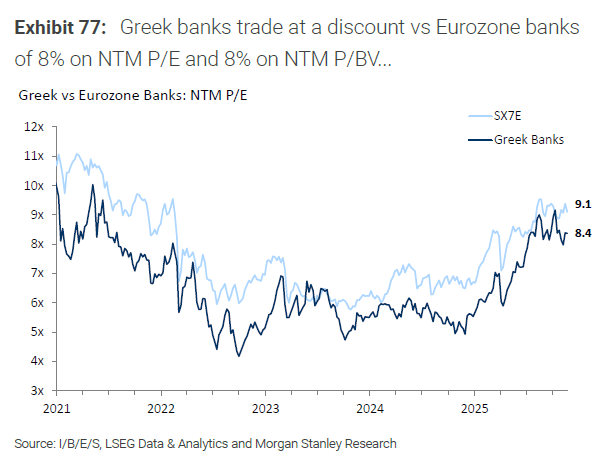

Η τράπεζα προκρίνει την έκθεση στην ελληνική αγορά κυρίως μέσω των τραπεζών, οι οποίες έχουν ήδη αποδώσει +106% από την αρχή του έτους, σε παράλληλη πορεία με τους ευρωπαϊκούς ομολόγους.

Παρά τη σημαντική συμπίεση του κόστους ιδίων κεφαλαίων, υπάρχει περιθώριο περαιτέρω μείωσης. Οι ελληνικές επενδύσεις ενισχύονται από την υστέρηση στην απορρόφηση των κονδυλίων του RRF, δημιουργώντας ισχυρή επενδυτική ροή που αναμένεται να συνεχιστεί και το 2027, ενώ η Morgan Stanley προβλέπει ανάπτυξη 2% για την ελληνική οικονομία το 2026-27, σχεδόν διπλάσια από αυτή της Ευρωζώνης, με κύριους μοχλούς την ιδιωτική κατανάλωση και τις επενδύσεις.

Αποτιμήσεις

Η αναμενόμενη περαιτέρω κλίση της καμπύλης αποδόσεων στα ευρωπαϊκά ομόλογα θα ενισχύσει τα καθαρά έσοδα των τραπεζών, ενώ η εκτίμηση για ισχυρότερο ευρώ έως το πρώτο τρίμηνο του 2026 παρέχει επιπλέον ώθηση στις αποδόσεις των ελληνικών μετοχών σε όρους δολαρίων.

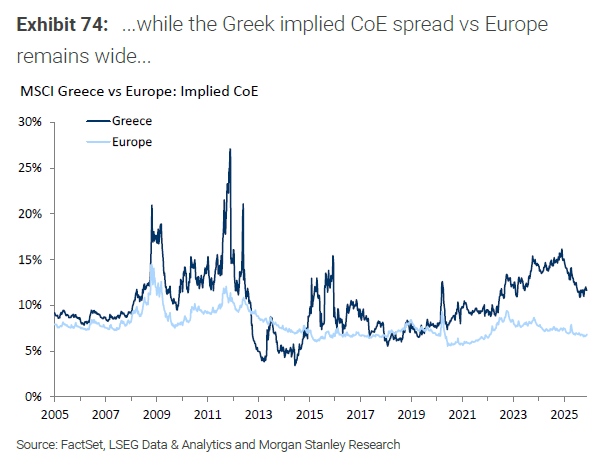

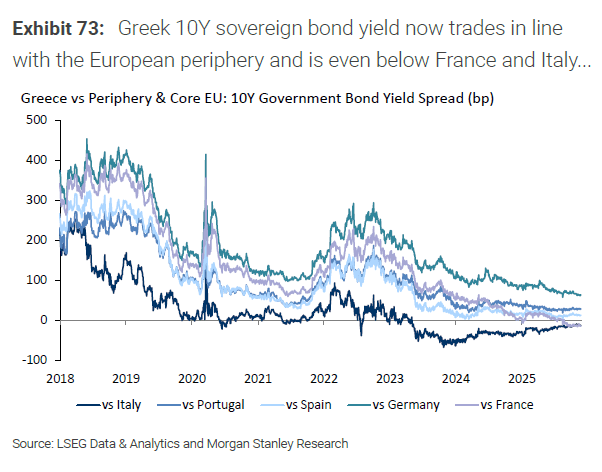

Οι ελληνικές μετοχές παραμένουν φθηνές σε σχέση με την Ευρώπη, ενώ τα ελληνικά ομόλογα έχουν ήδη συγκλίνει με τα ευρωπαϊκά της περιφέρειας. Το κόστος κεφαλαίου μειώθηκε σημαντικά σε 11,7% από 15,1% στο τέλος του 2024, ενώ το spread έναντι των ευρωπαϊκών μετοχών παραμένει υψηλό, λόγω της μεγάλης συμμετοχής των τραπεζών στον MSCI Greece, που φτάνει το 70%, έναντι μόλις 13% στην Ευρώπη.

Η Morgan Stanley εκτιμά ότι το spread θα συνεχίσει να μειώνεται, καθώς οι ελληνικές τράπεζες έχουν εξυγιάνει τους ισολογισμούς τους, έχουν επαναφέρει τα μερίσματα και προσφέρουν ανθεκτικές προοπτικές ανάπτυξης.

Η θετική δυναμική των κερδών, ειδικά στον τραπεζικό κλάδο, αναμένεται να στηρίξει επίσης την υπεραπόδοση των ελληνικών μετοχών. Παρά το πρόσφατο profit-taking, οι αναλυτές προβλέπουν ότι ο MSCI Greece θα συνεχίσει την υπεραπόδοσή του, στηριζόμενος σε θετικές αναθεωρήσεις των κερδών και σε ένα ισχυρό μακροοικονομικό υπόβαθρο. Οι ελληνικές μετοχές συνεχίζουν να διαπραγματεύονται σε discount, αφήνοντας περιθώριο για περαιτέρω σύγκλιση.

Επαναλαμβάνει την αρνητική της σύσταση για την αναβάθμιση

Η πιθανή αναβάθμιση της Ελλάδας σε Developed Market από την MSCI αποτελεί μεσοπρόθεσμο ρίσκο, επαναλαμβάνει η Morgan Stanley, μια σύσταση που έχει αναφέρει και στο παρελθόν.

Αν και ο FTSE ανακοίνωσε ότι η Ελλάδα θα αναβαθμιστεί τον Σεπτέμβριο του 2026, η MSCI δεν έχει ακόμη ακολουθήσει, και το ενδεχόμενο rerating θα μπορούσε να επηρεάσει αρνητικά την αγορά.

Ιστορικά, οι αναβαθμίσεις από EM σε DM έχουν οδηγήσει σε υποαπόδοση για μήνες, όπως συνέβη με την Ελλάδα το 2001. Η σημαντική μείωση του βάρους της Ελλάδας στους δείκτες (από 506 μ.β. στο MSCI EEMEA σε μόλις 38 μ.β. στο MSCI Europe) και η μειωμένη εκπροσώπηση των ελληνικών μετοχών ενισχύουν τον κίνδυνο.

Σύμφωνα με το Market Classification Review του 2025, η Ελλάδα πληροί τα περισσότερα κριτήρια για Developed Market εκτός από τα σχετικά με το μέγεθος και τη διαρκή ρευστότητα. Η MSCI θα ζητήσει πιθανή δημόσια διαβούλευση έως τον Ιούνιο του 2026, με πιθανή απόφαση τον Ιούνιο του 2027 και εφαρμογή έως τον Μάιο του 2028.

Πηγή: ot.gr

![Ακίνητα: Νέα άνοδος 7,7% στις τιμές το τρίτο τρίμηνο [πίνακας] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2025/11/202511251515020339.png)

![Ελβετικό φράγκο: Μελέτη «φωτιά» για τα δάνεια [παραδείγματα] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2025/11/202511251413020326.jpg)