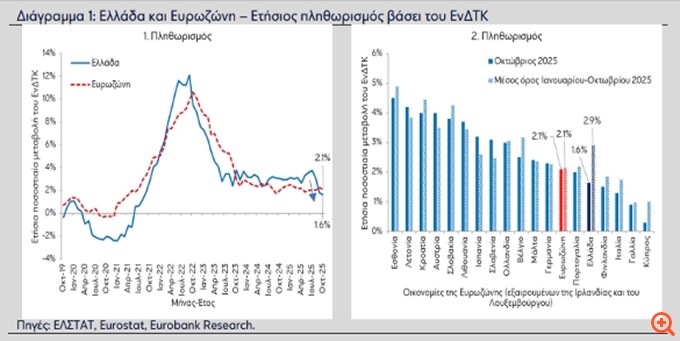

Οι τελευταίες αναβαθμίσεις από τους οίκους αξιολόγησης ενισχύουν τη θέση της Ελλάδας στις διεθνείς αγορές με τρόπο που μέχρι πρόσφατα δεν ήταν αυτονόητος. Με τέσσερις συν μία αναβαθμίσεις σε έναν χρόνο, το βήμα προς μια πιο σταθερή πιστοληπτική κατηγορία τροφοδοτεί την αφήγηση ότι η χώρα έχει αλλάξει πίστα. Οι αποδόσεις των ελληνικών ομολόγων αποκλιμακώνονται, οι διεθνείς αναλυτές αναγνωρίζουν τη δημοσιονομική εξυγίανση και η συζήτηση για την προοπτική μακροπρόθεσμων επενδύσεων αποκτά νέο περιεχόμενο.

Την ίδια στιγμή όμως, τα στοιχεία της Eurostat δείχνουν ότι η Ελλάδα παραμένει στη δεύτερη θέση από το τέλος της Ευρωπαϊκής Ένωσης ως προς το επίπεδο αγοραστικής δύναμης. Το ΑΕΠ ανά κάτοικο σε όρους PPS κινείται περίπου στο 70% του κοινοτικού μέσου όρου, πολύ χαμηλότερα από άλλες χώρες που πέρασαν παρόμοιες κρίσεις την προηγούμενη δεκαετία. Πρόκειται για ένα μακροοικονομικό δίπολο μεταξύ της θεσμικής αναβάθμισης στο εξωτερικό, και της περιορισμένης σύγκλισης στο εσωτερικό.

Η απόσταση με την Ευρώπη

Οι συγκρίσεις με την Ισπανία, την Πορτογαλία και την Ιρλανδία, χώρες που βρέθηκαν επίσης στο επίκεντρο της κρίσης χρέους και εφάρμοσαν προγράμματα προσαρμογής, φωτίζουν διαφορετικές ταχύτητες ανάκαμψης.

Η Ισπανία κινείται γύρω στο 88% του μέσου όρου της ΕΕ ως προς το ΑΕΠ ανά κάτοικο, με υψηλότερο ρυθμό αύξησης της παραγωγικότητας και καλύτερη επίδοση σε επενδύσεις. Η Πορτογαλία, αν και συνολικά κάτω από τον ευρωπαϊκό μέσο όρο, έχει καταφέρει να σταθεροποιήσει την τραπεζική της αγορά και να διατηρήσει σταθερή επενδυτική δραστηριότητα κοντά στο 20% του ΑΕΠ. Στον αντίποδα, η Ιρλανδία εμφανίζεται ως στατιστική εξαίρεση, με ΑΕΠ ανά κάτοικο στο 211% του μέσου όρου λόγω της παρουσίας πολυεθνικών εταιρειών, αλλά με μισθούς που αντανακλούν περισσότερο την πραγματική φυσιογνωμία της οικονομίας.

Στην Ελλάδα, η ανάκαμψη των μακροοικονομικών μεγεθών δεν συνοδεύεται από ανάλογη βελτίωση στο επίπεδο διαβίωσης. Ο δείκτης πραγματικής κατανάλωσης, που αποτυπώνει το υλικό επίπεδο ευημερίας, παραμένει χαμηλός σε σχέση με την Ένωση. Τα στοιχεία για την αγοραστική δύναμη δείχνουν ότι η χώρα εξακολουθεί να βρίσκεται στην ομάδα κρατών με τη μεγαλύτερη απόκλιση από το μέσο όρο, παρά την πολυετή προσπάθεια δημοσιονομικής εξυγίανσης.

Επενδυτικό κενό

Οι μισθοί αποτελούν ένα ακόμη σημείο σύγκρισης που αναδεικνύει το μέγεθος της ελληνικής υστέρησης. Σύμφωνα με τα στοιχεία του OOSA (σε όρους αγοραστικής δύναμης), ο μέσος ετήσιος μισθός διαμορφώνεται κοντά στα 28.700 δολάρια, έναντι περίπου 35.700 δολαρίων στην Πορτογαλία, 47.800 στην Ισπανία και άνω των 53.000 στην Ιρλανδία. Η απόκλιση με τις δύο χώρες της Ιβηρικής, που βίωσαν αντίστοιχες δημοσιονομικές προσαρμογές, παραμένει αισθητή, ενώ η απόσταση από τον μέσο όρο της ΕΕ είναι ακόμη μεγαλύτερη.

Η διαφορά αυτή συνδέεται σε μεγάλο βαθμό με τις χαμηλότερες επενδύσεις. Η ακαθάριστη επενδυτική δαπάνη βρίσκεται στην Ελλάδα περίπου στο 16% του ΑΕΠ, έναντι 20% στην Ισπανία και την Πορτογαλία και 21,2% στον μέσο όρο της Ένωσης. Το επενδυτικό κενό δημιουργεί πιέσεις στην παραγωγικότητα, περιορίζει τη δυνατότητα δημιουργίας θέσεων υψηλής προστιθέμενης αξίας και λειτουργεί ως τροχοπέδη στην ταχύτερη αύξηση των μισθών. Όπως επισημαίνουν αρκετοί ευρωπαϊκοί και διεθνείς οργανισμοί, η σύγκλιση με τον κοινοτικό μέσο όρο απαιτεί ρυθμούς επενδύσεων που να υπερβαίνουν σταθερά τον ευρωπαϊκό μέσο όρο.

Σε αυτό το πλαίσιο, οι πρόσφατες αναβαθμίσεις από τους οίκους αξιολόγησης λειτουργούν περισσότερο ως ψήφος εμπιστοσύνης στις δημοσιονομικές επιδόσεις παρά ως ένδειξη ότι η χώρα έχει ήδη πετύχει σύγκλιση με τον ευρωπαϊκό μέσο όρο. Ο αντίκτυπος στην πραγματική οικονομία εξαρτάται από το κατά πόσο η βελτίωση της αξιολόγησης θα οδηγήσει σε χαμηλότερο κόστος χρήματος για επιχειρήσεις και νοικοκυριά, διευκολύνοντας την επενδυτική δραστηριότητα.

Πηγή: ot.gr