Η ανοδική τάση στα ακίνητα συνεχίστηκε το β΄ τρίμηνο του 2025 και αυτή η τάση παρατηρείται τόσο στα νεόδμητα διαμερίσματα όσο και στα παλαιότερα ενώ διαφοροποιήσεις καταγράφονται κατά γεωγραφική περιοχή, όπως σημειώνει η Τράπεζα της Ελλάδος στην Έκθεση Χρηματοπιστωτικής Σταθερότητας, που εκδόθηκε για τον Οκτώβριο 2025.

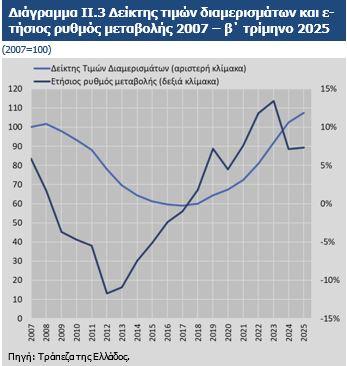

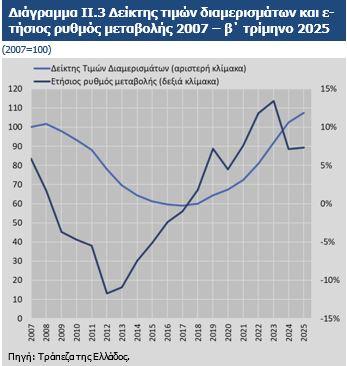

Αναλυτικότερα, οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) αυξήθηκαν το β΄ τρίμηνο του 2025 κατά 7,3% σε ετήσια βάση και πλέον έχουν υπερβεί το προηγούμενο ιστορικό υψηλό του γ΄ τριμήνου του 2008 (β΄ τρίμηνο 2025: 107,5, γ΄ τρίμηνο 2008: 102,2, βλ. πιο κάτω Διάγραμμα).

Η αυξητική τάση στις τιμές κατοικιών θα διατηρηθεί και το επόμενο χρονικό διάστημα, όσο η ζήτηση από το εσωτερικό και το εξωτερικό διατηρείται ισχυρή και το απόθεμα κατοικιών παραμένει περιορισμένο.

Οι τιμές στα ακίνητα

Οι τιμές των νέων διαμερισμάτων (ηλικίας έως 5 ετών) το β΄ τρίμηνο του 2025 αυξήθηκαν με μέσο ετήσιο ρυθμό 6,8% και πλέον έχουν υπερβεί κατά 9,4 μονάδες το προηγούμενο ιστορικό υψηλό του δ΄ τριμήνου 2008 (β΄ τρίμηνο 2025: 112,4, δ΄ τρίμηνο 2008: 103), ενώ οι τιμές των παλαιών διαμερισμάτων παρουσίασαν άνοδο κατά 7,6% σε ετήσια βάση και ο σχετικός δείκτης τιμών διαμορφώθηκε το β΄ τρίμηνο του 2025 σε 104,5, υπερβαίνοντας κατά 2,8 μονάδες το προηγούμενο ιστορικό υψηλό (γ΄ τρίμηνο 2008: 101,7). Κατά γεωγραφική περιοχή, ισχυροί ετήσιοι ρυθμοί αύξησης στις τιμές των διαμερισμά- των καταγράφηκαν στη Θεσσαλονίκη (8,8%) και στις λοιπές περιοχές της χώρας (8,8%).

Στην Αθήνα ο ετήσιος ρυθμός αύξησης των τιμών των διαμερισμάτων διαμορφώθηκε σε 5,9%, με το δείκτη τιμών το β΄ τρίμηνο του 2025 να διαμορφώνεται σε 112,2, υπερβαίνοντας κατά 10,8 μονάδες το προηγούμενο ιστορικό υψηλό (β΄ τρίμηνο 2008: 101,4).

Αντίστοιχη είναι και η εξέλιξη του επιπέδου των ενοικίων, με τον σχετικό δείκτη τιμών να διαμορφώνεται σε 114,7 με βάση τα στοιχεία του γ΄ τριμήνου του 2025, έναντι 103,6 το γ΄ τρίμηνο του 2024.7 Ο δείκτης ενοικίων, σε αντίθεση με το δείκτη τιμών κατοικιών, παραμένει χαμηλότερα από το ιστορικό υψηλό του (124,3 το γ΄ τρίμηνο του 2011).

Συνέχεια αυξήσεων

Η εξέλιξη των τιμών στην ελληνική αγορά κατοικιών δεν παρουσιάζει ακόμη σημάδια κόπωσης, όπως επισημαίνει η Τράπεζα της Ελλάδος.

Το πρώτο που σημειώνει είναι ότι αναμένεται η αυξητική τάση να διατηρηθεί και το επόμενο χρονικό διάστημα, όσο η ζήτηση από το εσωτερικό και το εξωτερικό διατηρείται ισχυρή και το απόθεμα κατοικιών παραμένει περιορισμένο. Η χαμηλή προσφορά σε σύγκριση με τη ζήτηση είναι απόρροια της επενδυτικής εκμετάλλευσης της κατοικίας, της απόσυρσης από την αγορά ακινήτων που εξασφαλίζουν μη εξυπηρετούμενα δάνεια και προορίζονται για πλειστηριασμό και της μείωσης του αριθμού νεόδμητων κατοικιών την περίοδο 2010-2020, η οποία δεν έχει επιτρέψει την ομαλή αναπλήρωση του αποθέματος.

Το δεύτερο στοιχείο είναι ότι η κάμψη της ιδιωτικής οικοδομικής δραστηριότητας που καταγράφηκε το πρώτο εξάμηνο του 2025 σε σχέση με την αντίστοιχη περίοδο του 2024 (μείωση κατά 14,0% του αριθμού των οικοδομικών αδειών που εκδόθηκαν, κατά 24,1% σε όρους επιφάνειας και κατά 17,7% σε όρους όγκου) επιβραδύνει την αποκατάσταση της προσφοράς. Το γεγονός αποδίδεται εν μέρει στην απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) σχετικά με την αντισυνταγματικότητα του συστήματος κινήτρων του Νέου Οικοδομικού Κανονισμού. Η αναμόρφωση του συστήματος κινήτρων του ΝΟΚ στο πλαίσιο που προσδιόρισε η απόφαση του ΣτΕ αναμένεται να συμβάλει στην ανάκαμψη της ιδιωτικής οικοδομικής δραστηριότητας.

Κίνδυνοι

Οι παραπάνω εξελίξεις στις τιμές των οικιστικών ακινήτων αναδεικνύουν την απαρχή συσσώρευσης κυκλικών συστημικών κινδύνων, όπως σημειώνει η ΤτΕ αν και προσθέτει πως δεν προκαλούν ανησυχία από πλευράς χρηματοπιστωτικής σταθερότητας, ιδιαίτερα αν ληφθεί υπόψη το χαμηλό επίπεδο εκταμιεύσεων στεγαστικών δανείων.

Η αύξηση των τιμών των κατοικιών και των ενοικίων τους, σε συνδυασμό με τη φορολογική επιβάρυνση των ακινήτων και το αυξημένο λειτουργικό κόστος τους, συνέβαλαν τα τελευταία έτη στην όξυνση του προβλήματος στέγασης και στην Ελλάδα, η οποία αντικατοπτρίζεται στο λόγο του κόστους στέγασης προς το διαθέσιμο εισόδημα (2024: 35,5%). Υπό αυτό το πρίσμα, στην τρέχουσα συγκυρία κρίνεται σκόπιμη η ενίσχυση και επιτάχυνση της εφαρμογής μέτρων για τον περιορισμό τυχόν δυσμενών επιπτώσεων στη χρηματοοικονομική κατάσταση των νοικοκυριών από το στεγαστικό πρόβλημα, ειδικότερα μέσω της αύξησης και αναβάθμισης του κτιριακού αποθέματος και της βελτίωσης των όρων πρόσβασης στην αγορά κατοικίας.

Τα νοικοκυριά

Σύμφωνα με τα πειραματικά στοιχεία λογαριασμών κατανομής πλούτου που καταρτίζονται από το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ), ο προσαρμοσμένος καθαρός πλούτος ανά κάτοικο στην Ελλάδα για το α΄ τρίμηνο του 2025 ανήλθε σε 87,6 χιλ. ευρώ, αυξημένος κατά 8,0% έναντι του α΄ τριμήνου του 2024 (81,1 χιλ. ευρώ).

Η αύξηση στον προσαρμοσμένο καθαρό πλούτο προήλθε κατά κύριο λόγο από την άνοδο της αξίας των κατοικιών των νοικοκυριών κατά την εξεταζόμενη περίοδο. Άλλωστε, η σημαντικότερη συμβολή στο συνολικό καθαρό επίπεδο πλούτου προέρχεται από την αξία της κατοικίας (59,5% των προσαρμοσμένων περιουσιακών στοιχείων ανά κάτοικο).

Ο προσαρμοσμένος δείκτης χρέους προς περιουσιακά στοιχεία διαμορφώθηκε σε 9,1% για το α΄ τρίμηνο του 2025, καταγράφοντας βελτίωση κατά 50 μ.β. έναντι της αντίστοιχης περιόδου του 2024 (α΄ τρίμηνο 2024: 9,6%) και παραμένοντας σε χαμηλότερο επίπεδο από το μέσο όρο των χωρών της ζώνης του ευρώ (α΄ τρίμηνο 2025: 10,7%).

Λαμβάνοντας υπόψη τους παραπάνω παράγοντες κινδύνου, όπως καταλήγει η ΤτΕ, η χρηματοοικονομική κατάσταση των νοικοκυριών δεν εγείρει ανησυχίες για τη διαφύλαξη της χρηματοπιστωτικής σταθερότητας σε βραχυπρόθεσμο ορίζοντα.

Πηγή: ot.gr