Στα επίπεδα του 2009, δηλαδή πριν ξεσπάσει η 10ετής κρίση για τη χώρα μας, εκτιμάται ότι θα μειωθεί το 2026 το δημόσιο χρέος. Σύμφωνα με το προσχέδιο του νέου προϋπολογισμού που κατατέθηκε την περασμένη Δευτέρα, το δημόσιο χρέος θα διαμορφωθεί το επόμενο έτος σε 359 δισ. ευρώ ή 137,6% του ΑΕΠ (μείωση κατά 7,8 ποσοστιαίες μονάδες του ΑΕΠ έναντι του 2025). Σημειώνεται ότι το 2010, όταν η χώρα έλαβε το πρώτο πακέτο διάσωσης, το χρέος ήταν στο 147,8% του ΑΕΠ.

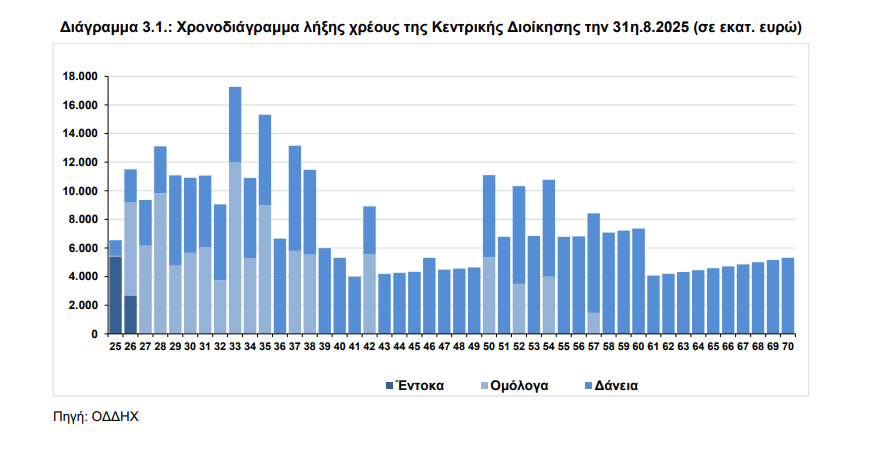

Εξέλιξη, η οποία οφείλεται εν πολλοίς και στο γεγονός ότι τον Δεκέμβριο εφέτος αναμένεται να υλοποιηθεί νέα πρόωρη αποπληρωμή των ευρωπαϊκών δανείων του GLF, τα οποία έχουν κυμαινόμενο επιτόκιο, με την αναλογική αποπληρωμή δανείων που λήγουν κατά τα έτη 2033- 2041, συνολικού ύψους 5,29 δισ. ευρώ. Έχουν προηγηθεί οι αποπληρωμές δανείων ύψους 7,935 δισ. ευρώ τον Δεκέμβριο 2024, άλλων 5,29 δισ. ευρώ τον Δεκέμβριο 2023 και 2,645 δισ. ευρώ τον Δεκέμβριο 2022. Πρόκειται για δάνεια του πρώτου μνημονίου, τα οποία συνιστούν το μεγαλύτερο βάρος στο χαρτοφυλάκιο του χρέους.

Πρόωρη αποπληρωμή

Όπως επισημαίνει το ΑΠΕ-ΜΠΕ, κύριος στόχος τώρα είναι η αποπληρωμή των εν λόγω διμερών δανείων μία δεκαετία νωρίτερα από την τελική ημερομηνία λήξης τους, ήτοι το αργότερο έως το 2031, ούτως ώστε το δημόσιο χρέος να μειωθεί τόσο ως απόλυτο μέγεθος όσο και ως ποσοστό του ΑΕΠ. Το υπουργείο Εθνικής Οικονομίας και Οικονομικών επιζητεί να αξιοποιήσει την τρέχουσα δημοσιονομική σταθερότητα και τις ευνοϊκές συνθήκες στις αγορές. Και να στείλει σήμα ότι η χώρα δεν επιδιώκει απλώς να καλύψει τις υποχρεώσεις της, αλλά να ανακτήσει πλήρη αυτονομία και αξιοπιστία, δημιουργώντας προϋποθέσεις για χαμηλότερο κόστος δανεισμού στο μέλλον.

Όπως αναφέρουν αξιωματούχοι του υπουργείου, σύμφωνα πάντα με το ΑΠΕ-ΜΠΕ η πρόωρη αποπληρωμή έχει πολλαπλά οφέλη:

- Μείωση του κόστους των τόκων και περιορισμό της δαπάνης εξυπηρέτησης του χρέους.

- Ενίσχυση της αξιοπιστίας, καθώς οι αγορές και οι οίκοι αξιολόγησης θα λάβουν το μήνυμα ότι η χώρα διαχειρίζεται ενεργητικά το χρέος της και όχι απλώς μέσω επιμηκύνσεων.

- Περιορισμός κινδύνων αναχρηματοδότησης και μείωση της έκθεσης σε πιθανές μελλοντικές αναταράξεις διεθνώς.

- Δημιουργία δημοσιονομικού χώρου, λόγω της μείωσης των δαπανών για τόκους.

Εν κατακλείδι, με βάση το σχέδιο του υπουργείου, η προοπτική είναι να υποχωρήσει το δημόσιο χρέος κάτω από το 100% του ΑΕΠ έως το 2035. Με τις προβλέψεις του ΔΝΤ να συγκλίνουν ότι το 2030 η Ελλάδα θα έχει χρέος στο 125% του ΑΕΠ- χαμηλότερο ποσοστό από την Ιταλία- γεγονός το οποίο, όπως επισημαίνουν οι παράγοντες του υπουργείου, αποτυπώνει την πρόοδο στην εξυγίανση των δημοσιονομικών μεγεθών της χώρας.

Η εκδοτική δραστηριότητα

Η εκδοτική δραστηριότητα του Ελληνικού Δημοσίου συνεχίστηκε ομαλά καθ’ όλη τη διάρκεια του τρέχοντος έτους καλύπτοντας τις χαμηλές χρηματοδοτικές του ανάγκες, κατά κύριο λόγο με κοινοπρακτικές εκδόσεις, οι οποίες είχαν υψηλό ποσοστό υπερκάλυψης του βιβλίου προσφορών τους, ενώ διατέθηκαν κατά προτεραιότητα σε τελικούς επενδυτές. Σημαντική συνεισφορά στην αναχρηματοδότηση των δανειακών αναγκών είχαν και κατά το τρέχον έτος οι μηνιαίες δημοπρασίες επανέκδοσης ομολόγων, οι οποίες συνεχίζουν να διενεργούνται σύμφωνα με το πρόγραμμα που έχει ήδη ανακοινωθεί. Τα συνολικά ταμειακά διαθέσιμα του Ελληνικού Δημοσίου παρέμειναν στα υψηλά επίπεδα των τελευταίων ετών, ενώ ξεκίνησε από το προηγούμενο έτος η χρήση μέρους του αποθεματικού προσόδων από τις αγορές κεφαλαίου για προπληρωμές των ευρωπαϊκών δανείων του μηχανισμού Greek Loan Facility (GLF).

Τον Δεκέμβριο 2025 αναμένεται να υλοποιηθεί νέα πρόωρη αποπληρωμή των ευρωπαϊκών δανείων του GLF, τα οποία έχουν κυμαινόμενο επιτόκιο, με την αναλογική αποπληρωμή δανείων που λήγουν κατά τα έτη 2033 – 2041, συνολικού ύψους 5.290 εκατ. ευρώ. Έχουν προηγηθεί οι αποπληρωμές δανείων ύψους 7.935 εκατ. ευρώ τον Δεκέμβριο 2024, 5.290 εκατ. ευρώ τον Δεκέμβριο 2023 και 2.645 εκατ. ευρώ τον Δεκέμβριο 2022.

H συνολική συμμετοχή των ελληνικών ομολόγων στο έκτακτο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ εξακολουθεί να παραμένει σχετικά υψηλή

Σε συνέχεια της ανάκτησης της επενδυτικής βαθμίδας (ΒΒΒ-) από το Ελληνικό Δημόσιο το 2023 από τους οίκους αξιολόγησης DBRS, Standard & Poor’s, Fitch, R & I και Scope, ακολούθησαν περαιτέρω αναβαθμίσεις κατά μία θέση, στη βαθμίδα BBB με σταθερή προοπτική, τον Δεκέμβριο 2024 από τον οίκο αξιολόγησης Scope και τον Μάρτιο και Απρίλιο 2025 από τους οίκους αξιολόγησης DBRS και Standard & Poor’s, αντίστοιχα. Επιπλέον, ο οίκος Moody’s αναβάθμισε το αξιόχρεο του Ελληνικού Δημοσίου στην επενδυτική βαθμίδα Baa3 με σταθερή προοπτική τον Μάρτιο 2025. Περαιτέρω, τον Μάιο του τρέχοντος έτους ο οίκος Fitch προχώρησε σε αναβάθμιση των προοπτικών της ελληνικής οικονομίας από σταθερές σε θετικές.

Το πρόγραμμα PEPP

Όπως αναφέρεται στο προσχέδιο, η ΕΚΤ εξακολούθησε την επεκτατική νομισματική πολιτική της και κατά το τρέχον έτος, ανακοινώνοντας τέσσερις επιπρόσθετες μειώσεις του επιτοκίου καταθέσεων εντός του πρώτου εξαμήνου. Το εν λόγω επιτόκιο, το οποίο διαμορφώνεται πλέον σε 2%, μειώθηκε οκτώ συναπτές φορές από τα μέσα Μαΐου 2024 έως τις αρχές Ιουνίου 2025, επιστρέφοντας στα επίπεδα του Δεκεμβρίου 2022. Παράλληλα, από τα τέλη του 2024 η ΕΚΤ έχει παύσει πλήρως να επανεπενδύει κατά τη λήξη τους τα ποσά κεφαλαίου από την εξόφληση των τίτλων που αποκτήθηκαν στο πλαίσιο του έκτακτου προγράμματος αγοράς κρατικών χρεογράφων (“Pandemic Emergency Purchase Programme” – PEPP).

Το βραχυχρόνιο κόστος δανεισμού του Ελληνικού Δημοσίου, όπως διαμορφώνεται στις δημοπρασίες εντόκων γραμματίων 13, 26 και 52 εβδομάδων, παρουσίασε σημαντική πτώση κατά τη διάρκεια του 2025

H συνολική συμμετοχή των ελληνικών ομολόγων στο έκτακτο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ εξακολουθεί να παραμένει σχετικά υψηλή παρά τη μη επανεπένδυση των ποσών των επερχόμενων λήξεων και εκτιμάται σε περίπου 32 δισ. ευρώ, γεγονός που καθιστά αναγκαία την κατά το δυνατόν συχνότερη έκδοση νέων τίτλων από το Ελληνικό Δημόσιο, προκειμένου να διασφαλίζεται η επάρκειά τους για διαπραγμάτευση στη δευτερογενή αγορά. Κατά το τρέχον έτος οι αποδόσεις των μακροπρόθεσμων κρατικών τίτλων των χωρών της Ευρωζώνης παρουσίασαν ανοδική τάση συγκριτικά με το προηγούμενο έτος.

Υποχωρεί το spread – Μειώνεται το κόστος δανεισμού

Η διαφορά απόδοσης (yield spread) μεταξύ του δεκαετούς ελληνικού και του αντίστοιχου γερμανικού ομολόγου αναφοράς κινήθηκε σε αρκετά χαμηλότερα επίπεδα συγκριτικά με το προηγούμενο έτος και διαμορφώθηκε κατά μέσο όρο στα επίπεδα των 77 μονάδων βάσης κατά τη διάρκεια του 2025. Στο τέλος Σεπτεμβρίου η διαφορά απόδοσης διαμορφώνεται στα επίπεδα των 66 μονάδων βάσης, με την τρέχουσα απόδοση του δεκαετούς ομολόγου να διαμορφώνεται σε ποσοστό 3,38% περίπου.

Το βραχυχρόνιο κόστος δανεισμού του Ελληνικού Δημοσίου, όπως διαμορφώνεται στις δημοπρασίες εντόκων γραμματίων 13, 26 και 52 εβδομάδων, παρουσίασε σημαντική πτώση κατά τη διάρκεια του 2025, ακολουθώντας παρόμοια πορεία με αυτή των αντίστοιχων ευρωπαϊκών επιτοκίων βραχυπρόθεσμης διάρκειας. H πτωτική τάση των βραχυπρόθεσμων επιτοκίων αποτυπώθηκε και στις πρόσφατες δημοπρασίες του Ιουλίου, του Αυγούστου και του Σεπτεμβρίου 2025, δεδομένου ότι τα επιτόκια διαμορφώθηκαν σε 1,76% για τα τρίμηνα, 1,74% για τα εξάμηνα και 1,97% για τα ετήσια έντοκα γραμμάτια.

Ο δανεισμός για το 2026

Κατά το έτος 2025 το χρέος της Γενικής Κυβέρνησης παρουσιάζεται μειωμένο σε απόλυτο μέγεθος, ενώ συνεχίστηκε η μείωσή του και ως ποσοστού του ΑΕΠ λόγω της νέας αύξησης τόσο του ονομαστικού όσο και του πραγματικού ΑΕΠ. Παράλληλα, το ύψος των συνολικών ταμειακών διαθεσίμων του Ελληνικού Δημοσίου διατηρήθηκε στα υψηλά επίπεδα των προηγούμενων ετών.

Όπως αναφέρεται στο προσχέδιο του προϋπολογισμού, δεδομένων των υψηλών ταμειακών διαθεσίμων του Ελληνικού Δημοσίου καθώς και των σχετικά περιορισμένων χρηματοδοτικών αναγκών του για το έτος 2026 συνεπεία και των προαναφερόμενων προπληρωμών, η δανειακή στρατηγική για το επόμενο έτος αναμένεται να είναι και πάλι περιορισμένη.

Κύριος στόχος είναι η αποπληρωμή των εν λόγω διμερών δανείων μία δεκαετία νωρίτερα από την τελική ημερομηνία λήξης τους

Ειδικότερα, η στόχευση της δανειακής στρατηγικής συνίσταται στη διασφάλιση της συνεχούς εκδοτικής παρουσίας του Ελληνικού Δημοσίου στις διεθνείς αγορές κεφαλαίων, στην περαιτέρω παροχή εκδόσεων υψηλής ρευστότητας με διατήρηση κατά το δυνατόν της ήδη εκτεταμένης φυσικής ωρίμανσής τους, στη μείωση των περιθωρίων δανεισμού του Ελληνικού Δημοσίου καθώς και στην επιπρόσθετη διασφάλιση της συνέπειας του Ελληνικού Δημοσίου ως κρατικού εκδότη με χαρακτηριστικά χώρας της Ευρωζώνης. Ταυτόχρονα, στο πλαίσιο των ευκαιριών που παρέχονται στο βραχυχρόνιο τμήμα της ευρωπαϊκής καμπύλης, θα αξιοποιηθούν στον μέγιστο δυνατό βαθμό οι υφιστάμενες θέσεις και τα χαρακτηριστικά του ελληνικού χαρτοφυλακίου δημόσιου χρέους.

Πηγή: ot.gr