Του Νίκου Κωτσικόπουλου

Με επιδόσεις που μειώνουν λιγότερο από 2% κατά μέσο όρο τα ίδια κεφάλαια των τραπεζών τέλειωσαν το δυσμενές σενάριο στο τεστ ακραίων συνθηκών οι ελληνικές τράπεζες κι έχουν ανέβει κατηγορία. Είναι πάνω από τον ευρωπαϊκό μέσο όρο που γράφει επιβαρυντικές απώλειες 3% και άνω.

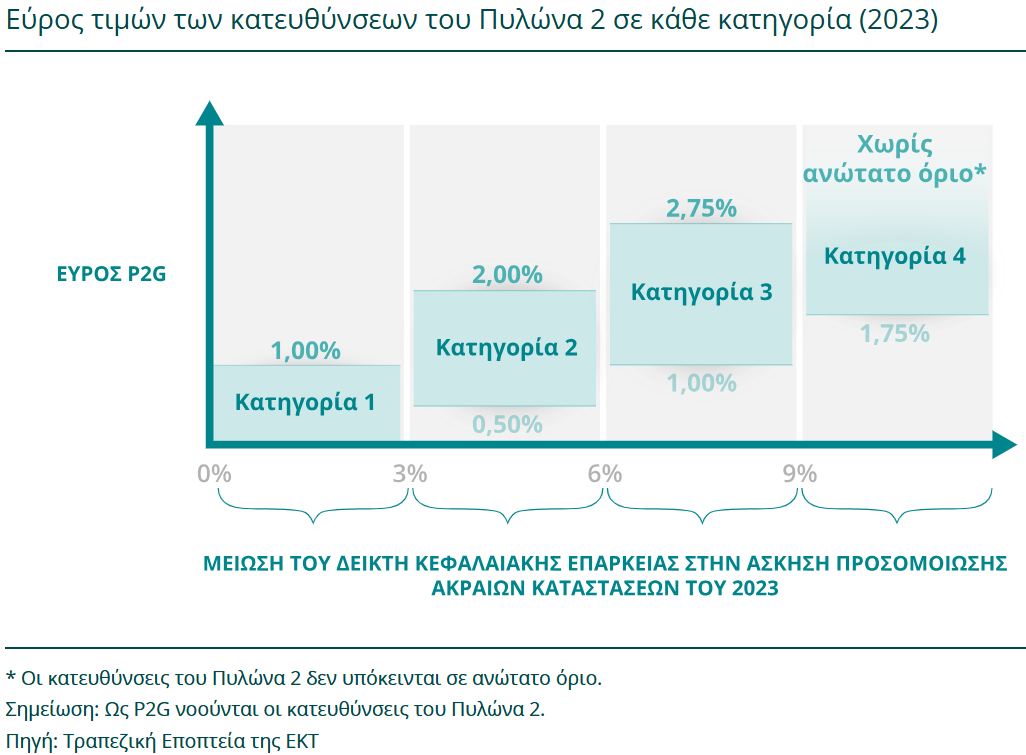

Αυτό σημαίνει ότι τα δεσμευμένα κεφάλαια των “κατευθύνσεων” του πυλώνα 2 (P2G δηλαδή Pillar 2 Guidance), θα μειωθούν και θα υποχωρήσουν σε 1% από 1%- 2% που ισχύουν για τη δεύτερη κατηγορία, (2,75% για την τρίτη κατηγορία) κ.ο.κ.

Συνεπώς οι τράπεζες ανοίγουν κεφαλαιακό χώρο, απελευθερώνουν κεφάλαια που κρατούσαν δεσμευμένα και μπορούν να υπερβούν τους στόχους τους ή ακόμα και να κυνηγήσουν πολλαπλούς στόχους για εξαγορές και διανομές μερισμάτων στους μετόχους, εφόσον δεν πιέζεται ο δείκτης ιδίων κεφαλαίων τους. Ήδη χθες έκανε σχετικό σχόλιο και για τις δυνατότητες της Τράπεζας Κύπρου, ο Διευθύνων Σύμβουλος της τράπεζας Πανίκος Νικολάου.

Αυτός ήταν ο λόγος για το διήμερο ράλι των τραπεζών με σωρευτική άνοδο πάνω από 6% για όλες τις τράπεζες που πήραν μέρος στα τεστ. Υπενθυμίζεται ότι το Caapital.gr έκανε ήδη αναφορά στην Εθνική Τράπεζα και τη δυνατότητα που έχει βάσει των πολύ ισχυρών κεφαλαίων της, να προχωρήσει σε δύο συνεργασίες –εξαγορές και παράλληλα να ικανοποιήσει τους μετόχους της, με αυξημένα μερίσματα.

Αλλά η Εθνική Τράπεζα ήταν ήδη στην πρώτη δεκάδα και στα προηγούμενα τεστ το 2023, ενώ ανεβαίνουν κατηγορία η Alpha Bank και η Τράπεζα Πειραιώς. Η Eurobank θα κάνει το τεστ αργότερα γιατί την περίοδο της άσκησης ήταν σε φάση συγχώνευσης της Ελληνικής με την Eurobank Κύπρου.

Το ενδιαφέρον είναι ότι οι ελληνικές τράπεζες συνολικά, εκτός από την ενίσχυση των ιδίων κεφαλαίων τους CET1 η οποία συνεχίζεται φέτος, έχουν επίσης βελτιώσει και την ποιότητα αυτών των κεφαλαίων με τα μερίσματα που κατεβάζουν το επίπεδο των αναβαλλόμενων φόρων, από τα ίδια κεφάλαια. Σχετικά λοιπόν προέκυψαν οι θετικές εκθέσεις τόσο της DBRS, όσο και της UBS, Jefferies και Euroxx, μετά τα τεστ.

Πώς σχολιάζει η DBRS

Είναι χαρακτηριστικό ότι ο οίκος αξιολόγησης DBRS αναφέρει: “Οι ελληνικές τράπεζες στοχεύουν στην προοδευτική αύξηση των ποσοστών διανομής μερισμάτων σε επίπεδα κορυφαία στην Ευρώπη. Για τον σκοπό αυτό, σημειώνουμε ότι οι περισσότερες ελληνικές τράπεζες προτίθενται να προχωρήσουν σε ενδιάμεση διανομή των κερδών του 2025 κατά το τέταρτο τρίμηνο του 2025, υπό την επιφύλαξη των απαιτούμενων εγκρίσεων. Οι ελληνικές τράπεζες χρησιμοποιούν επίσης όλο και περισσότερο την επαναγορά μετοχών για την αποζημίωση των μετόχων τους.

Τονίζει ότι, “η ποιότητα του κεφαλαίου βελτιώθηκε περαιτέρω το πρώτο εξάμηνο του 2025, χάρη στο πλαίσιο επιταχυνόμενης απόσβεσης των DTC που υιοθετήθηκε από το 2025. Τα DTC αντιπροσώπευαν περίπου το 46% του κεφαλαίου CET1 στο τέλος Ιουνίου 2025, έναντι 49% στο τέλος του 2024”.

Ο οίκος καταλήγει αναφέροντας ότι “τα stress tests της EBA για το 2025 έδειξαν καλύτερα αποτελέσματα για τις ελληνικές τράπεζες σε σχέση με τις ευρωπαϊκές, τόσο στο βασικό σενάριο όσο και στο δυσμενές σενάριο.

Στο δυσμενές σενάριο, το μέσο επίπεδο μείωσης κεφαλαίου ήταν περίπου 134 μονάδες βάσης για τις ελληνικές τράπεζες, σε σύγκριση με 300 μονάδες βάσης σε ολόκληρη την Ευρώπη. Η ευνοϊκή σύγκριση ισχύει επίσης όσον αφορά τον πλήρως εφαρμοσμένο δείκτη μόχλευσης, με αρνητική επίδραση περίπου 16 μονάδων βάσης το 2027 στο δυσμενές σενάριο, μικρότερη από τη μείωση 80 μονάδων βάσης στην Ευρώπη”.

Πώς τα τεστ δεσμεύουν ή απελευθερώνουν κεφάλαια

Ο Δεύτερος Πυλώνας περιλαμβάνει το νομικά δεσμευτικό τμήμα (P2R) που επιβάλει ειδική διαφορετική δέσμευση στα ίδια κεφάλαια κάθε τράπεζας (για φέτος 3% Alpha Bank, 2,85% Eurobank, 2,75% Εθνική Τράπεζα 2,90% Τράπεζα Πειραιώς).

Περιλαμβάνει και την οδηγία (P2G), που επηρεάζεται τώρα, από τα επιτυχημένα αποτελέσματα των τεστ. Θεωρητικά είναι απλώς μία κατεύθυνση-οδηγία, την οποία όμως ακολουθούν οι τράπεζες. Η οδηγία για διατήρηση υψηλών αποθεμάτων επί των ιδίων κεφαλαίων, προκύπτει από τα αποτελέσματα της άσκησης σε ακραίες συνθήκες. Έτσι:

-Οι τράπεζες που χάνουν έως 3% των ιδίων κεφαλαίων τους στην άσκηση μπαίνουν στην πρώτη κατηγορία. Η οδηγία γι αυτές είναι να κρατούν μέχρι 1% επί των κεφαλαίων τους για ασφάλεια.

-Οι τράπεζες που χάνουν από 3%-6% των ιδίων κεφαλαίων τους, έχουν οδηγία να κρατούν από 0,50% έως 2%.

-Στην τρίτη κατηγορία με πτώση ιδίων κεφαλαίων 6%-9% στην άσκηση, η κατεύθυνση είναι για δέσμευση 1% έως 2,75% των κεφαλαίων

-Στην τελευταία κατηγορία με πτώση κεφαλαίων πάνω από 9% δεν υπάρχει ανώτατο όριο στη δέσμευση που ξεκινά από το 1,75% επί των ιδίων κεφαλαίων.

Τι δεσμεύσεις έχουν οι τράπεζες

Βάσει του πλαισίου λειτουργίας που επιβάλουν οι Αρχές, οι τράπεζες θα πρέπει ανά πάσα στιγμή να πληρούν τις παρακάτω απαιτήσεις ιδίων κεφαλαίων (ως ποσοστό της συνολικής έκθεσής τους σε ρίσκο):

• δείκτη κεφαλαίου κοινών μετοχών κατηγορίας 1, τουλάχιστον 4,5%·

• συνολικό δείκτη κεφαλαίου τουλάχιστον 8% και

• δείκτη μόχλευσης 3%.

Η συνδυασμένη απαίτηση αποθέματος ασφαλείας ανεβάζει κι άλλο τα υποχρεωτικά διακρατούμενα κεφάλαια. Οι δεσμεύσεις είναι μεγαλύτερες για τις συστημικές τράπεζες.

Προβλέπεται απόθεμα ασφαλείας διατήρησης κεφαλαίου, το αντικυκλικό κεφαλαιακό απόθεμα ασφαλείας, το απόθεμα ασφαλείας G-SIIs, το απόθεμα ασφαλείας O-SIIs και το απόθεμα ασφαλείας συστημικού κινδύνου.

Θα πρέπει να διατηρείται ένα απόθεμα ασφαλείας κεφαλαίων 2,5% επί των συνολικών δανείων- ανοιγμάτων μία τράπεζας, ώστε να μην υποχωρούν τα κεφάλαιά τους σε περιόδους κρίσης.

Όσον αφορά το ποσοστό αντικυκλικού κεφαλαιακού αποθέματος ασφαλείας για την Ελλάδα, από την 1η Ιανουαρίου 2016 έως το 2024, η ΤτΕ διατήρησε το ποσοστό στο 0%. Ωστόσο, το ποσοστό θα οριστεί στο 0,25% από την 1η Οκτωβρίου 2025. Το απόθεμα ασφαλείας για τις συστημικές τράπεζες O-SII, καθορίζεται από την ΤτΕ έως και 2% του συνολικού ποσού έκθεσης σε κίνδυνο και επανεξετάζεται τουλάχιστον μία φορά το χρόνο.

Η ΤτΕ έχει καθορίσει τα ποσοστά αποθέματος ασφαλείας συστημικών τραπεζών O-SII (1% για την Eurobank σε ενοποιημένο επίπεδο και 1,25% για τις άλλες 3 τράπεζες για το 2024 και το 2025).

Πηγή: capital.gr

![IWG: Κορυφαίος προορισμός το Τόκιο για εργασία και διακοπές [γραφήματα] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2025/08/202508060745032870.jpg)