Της Ελευθερίας Κούρταλη

Στο 0,4% με 0,5% υπολογίζουν οι Goldman Sachs και Deutsche Bank ότι θα είναι το χτύπημα στο ΑΕΠ της Ευρωζώνης έπειτα από το deal μεταξύ ΗΠΑ και ΕΕ καθώς ο πραγματικός δασμολογικός συντελεστής αυξάνεται από περίπου 10% σήμερα σε περίπου 16% από την 1η Αυγούστου και από περίπου 1,5% πριν την “Ημέρα Απελευθέρωσης” τον Απρίλιο. Για την Ελλάδα το χτύπημα υπολογίζεται στο 0,25% του ΑΕΠ. Όπως εκτιμούν, η εμπορική συμφωνία αυτή σηματοδοτεί και το τέλος του κύκλου μειώσεων των επιτοκίων της ΕΚΤ, σε κάτι που χαρακτηρίστηκε ως η πιο επιθετική εκστρατεία μείωσης των επιτοκίων από την παγκόσμια χρηματοπιστωτική κρίση. Πλέον, η επόμενη κίνηση της ΕΚΤ θα είναι η αύξηση των επιτοκίων και αυτή θα έλθει το 2026.

Goldman Sachs: Αυξάνει τις προβλέψεις της για την ανάπτυξη

Η ΕΕ και οι ΗΠΑ συμφώνησαν σε ένα deal που θα επιβάλει δασμό 15% στις περισσότερες εξαγωγές της ΕΕ προς τις ΗΠΑ, που θα τεθεί σε ισχύ την 1η Αυγούστου. Τα αυτοκίνητα θα αντιμετωπίσουν χαμηλότερο δασμό 15%, από το τρέχον 27,5%. Τα φαρμακευτικά προϊόντα θα υπόκεινται επίσης σε δασμό 15% των ΗΠΑ, αλλά δεν αναμένεται την εφαρμογή του πριν από τις αρχές του 2027. Το χρονοδιάγραμμα παραμένει αβέβαιο δεδομένης της συνεχιζόμενης έρευνας του Άρθρου 232. Οι δασμοί στον χάλυβα και το αλουμίνιο θα παραμείνουν στο 50% και ορισμένες εξαγωγές της ΕΕ θα επωφεληθούν από τους δασμούς “zero-for-zero”. Η ΕΕ δεσμεύτηκε για πρόσθετες αγορές αμερικανικών αγαθών και επενδύσεις στις ΗΠΑ.

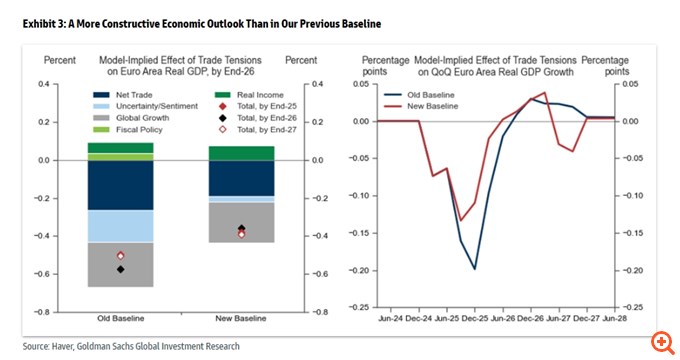

Με βάση τα παραπάνω, η Goldman Sachs εκτιμά ότι ο πραγματικός δασμολογικός συντελεστής αυξάνεται από περίπου 10% που είναι σήμερα σε περίπου 16% με τη συμφωνία, από περίπου 1,5% το 2024. Αυτό είναι ελαφρώς μικρότερο από ό,τι είχε υποθέσει πριν καθώς και από το 20% που θα είχε εφαρμοστεί εάν δεν είχε χορηγηθεί ελάφρυνση στους υπάρχοντες και μελλοντικά αναμενόμενους τομεακούς δασμούς.

Δεδομένης της μικρότερης αύξησης του πραγματικού δασμολογικού συντελεστή από ό,τι είχε προβλέψει πριν η Goldman, μιας πιθανής μείωσης της αβεβαιότητας για την εμπορική πολιτική ως αποτέλεσμα της συμφωνίας, και της καλύτερης από την αναμενόμενη ροής δεδομένων δραστηριότητας, αναθεωρεί προς τα κάτω την εκτίμησή της για το χτύπημα στο πραγματικό ΑΕΠ της ζώνης του ευρώ από τις εμπορικές εντάσεις σε -0,4% (από -0,6% προηγουμένως) έως το τέλος του 2026.

Σε αυτό το πλαίσιο, αυξάνει την πρόβλεψή της για την ανάπτυξη της Ευρωζώνης στο τρίτο τρίμηνο του 2025 κατά 0,1 ποσοστιαία μονάδα, για το τέταρτο τρίμηνο του 2025 κατά 0,2 ποσοστιαίες μονάδες και για το πρώτο τρίμηνο του 2026 κατά 0,1 ποσοστιαία μονάδα. Αυτό αυξάνει την ετήσια μέση πρόβλεψη ανάπτυξης για το 2025 και το 2026 κατά 0,1 ποσοστιαία μονάδα αντίστοιχα και στο 1,1% και 1,2%. Βασικοί κίνδυνοι σε αυτές τις προβλέψεις, όπως επισημαίνει είναι οι πιθανές σημαντικές αλλαγές στις οικονομικές συνθήκες, η άμεση εφαρμογή δασμών στα φαρμακευτικά προϊόντα και μια ανανεωμένη επιδείνωση των παγκόσμιων προοπτικών ανάπτυξης.

Deutsche Bank: Στο 0,5% του ΑΕΠ το άμεσο κόστος

Ο μέσος δασμολογικός συντελεστής που εφαρμόζουν οι ΗΠΑ στις εισαγωγές από την ΕΕ είναι τώρα 16%, παρόμοιος με τα επίπεδα της Ημέρας Απελευθέρωσης, επισημαίνει η Deutsche Bank, αλλά κάτω από το επίπεδο του 22% που θα είχε φτάσει ο μέσος δασμολογικός συντελεστής εάν ο Τραμπ ακολουθούσε την επιστολή του Ιουλίου που απειλούσε με δασμό 30% σε περίπτωση “μη συμφωνίας”.

Σε αυτά τα επίπεδα, ο αρνητικός αντίκτυπος στο ΑΕΠ της ΕΕ είναι περίπου 0,5%, όπως εκτιμά. Αυτό είναι ελαφρώς υψηλότερο από τον αντίκτυπο του άμεσου κόστους 0,4% του ΑΕΠ που είχε εκτιμήσει η γερμανική τράπεζα στο βασικό της σενάριο για δασμούς 10%. Το άμεσο κόστος είναι πιο έντονο σε χώρες όπως η Ιρλανδία, η Σλοβακία, η Γερμανία και η Δανία, ενώ μικρότερο στη Γαλλία και την Ισπανία, όπως υπολογίζει. Για την Ελλάδα εκτιμάται κοντά στο 0,25% του ΑΕΠ.

Πάντως, όπως επισημαίνει η Deutsche Bank, εξακολουθούν να υπάρχουν πολλά ανοιχτά ερωτήματα σχετικά με τη συμφωνία και, ειδικότερα, την αντιμετώπιση ορισμένων ομάδων προϊόντων που είτε εξαιρούνται από τους δασμούς σήμερα είτε υπόκεινται σε αναθεώρηση του Άρθρου 232 τις επόμενες εβδομάδες. Γι’ αυτό και αναλύει την ευαισθησία των εκτιμήσεων κόστους στις σταδιακές αλλαγές των δασμολογικών συντελεστών. Το συμπέρασμα είναι ότι, εκτός εάν οι δασμολογικοί συντελεστές αυξηθούν σημαντικά (για παράδειγμα, στα αυτοκίνητα ή τα φαρμακευτικά προϊόντα, τις δύο πιο ευάλωτες γραμμές εξαγωγής της Ευρώπης), ο άμεσος αντίκτυπος στο συνολικό ευρωπαϊκό ΑΕΠ θα είναι κοντά στο 0,5% του ΑΕΠ.

Εάν το άμεσο κόστος των δασμών έχει ήδη καθοριστεί σε μεγάλο βαθμό, ο τρόπος με τον οποίο η αγορά βλέπει το κόστος της συμφωνίας θα μπορούσε να επικεντρωθεί σε άλλες πτυχές.

Από τη θετική πλευρά είναι το επιχείρημα ότι η αβεβαιότητα για την εμπορική πολιτική θα μπορούσε να μειωθεί, όχι ότι αναδύεται μια συμφωνία. Η Deutsche Bank δεν διαφωνεί ότι η χαμηλότερη αβεβαιότητα θα ήταν ωφέλιμη. Ωστόσο, πρόσφατα παρατήρησε ότι παρά την αύξηση της αβεβαιότητας για την εμπορική πολιτική φέτος, η οικονομική αβεβαιότητα έχει μειωθεί – ίσως εν μέρει λόγω της πρόβλεψης άλλων θετικών παραγόντων, όπως η δημοσιονομική χαλάρωση. Αυτό μπορεί να υποτιμά τα οφέλη της εξάλειψης της αβεβαιότητας.

Από την αρνητική πλευρά είναι ο φόβος ότι η ΕΕ πληρώνει υψηλό τίμημα για αυτήν την εμπορική συμφωνία με τις ΗΠΑ. Για παράδειγμα, εάν τα επενδυτικά κεφάλαια κινδυνεύουν να εκτραπούν στις ΗΠΑ. Ωστόσο, η γερμανική τράπεζα πιστεύει ότι αυτός ο κίνδυνος είναι υπερεκτιμημένος καθώς τα 600 δισεκατομμύρια δολάρια επενδύσεις που συμφώνησε η ΕΕ για τις ΗΠΑ αντιπροσωπεύουν υπάρχοντα επενδυτικά σχέδια και όχι νέες επενδύσεις. Υπάρχουν όμως και άλλα πιθανά αρνητικά, όπως ο κίνδυνος διαταραχής των αλυσίδων εφοδιασμού.

ΕΚΤ: Το τελικό επιτόκιο είναι το 2%, επόμενη η κίνηση οι αυξήσεις επιτοκίων

Οι αναθεωρημένες εκτιμήσεις της Goldman Sachs υποδεικνύουν μια ελαφρώς πιο αρνητική επίδραση στον πληθωρισμό το 2026, δεδομένου ότι δεν θα ληφθούν αντίποινα από την ΕΕ. Συνολικά, όπως τονίζει, η συμφωνία αυξάνει την πιθανότητα η ΕΚΤ να διατηρήσει αμετάβλητα τα επιτόκια τον Σεπτέμβριο, γεγονός που συνάδει με την πρόβλεψή της την οποία αναθεώρησε αμέσως μετά τη συνεδρίαση της ΕΚΤ την περασμένη Πέμπτη, ότι το τρέχον 2% είναι και το τελικό επιτόκιο της ΕΚΤ, με τη συνεδρίαση του Ιουλίου να σηματοδοτεί και το για το τέλος των μειώσεων επιτοκίων. “Πιστεύουμε ότι ο κύκλος μειώσεων έχει ολοκληρωθεί και αυξάνουμε την πρόβλεψή μας για το επιτόκιο καταθέσεων φέτος στο 2% (από 1,75% προηγουμένως)”, όπως επισημαίνει.

Από την πλευρά της, η Deutsche Bank αναθεωρεί στη σημερινή της έκθεση τις εκτιμήσεις της για τη στάση της ΕΚΤ. Από τις εκλογές στις ΗΠΑ τον περασμένο Νοέμβριο και την πρόβλεψη για εμπορικές εντάσεις, είχε την άποψη ότι το τελικό επιτόκιο σε αυτόν τον κύκλο χαλάρωσης της ΕΚΤ θα είναι 1,50%, ελαφρώς κάτω από το ουδέτερο. Με τους δασμούς να θεωρούνται καθαρά αντιπληθωριστικοί και το επίπεδο των ουδέτερων επιτοκίων αβέβαιο (πιθανώς κάτω από το 2%), πίστευε ότι η ΕΚΤ θα στρεφόταν υπέρ της χαλάρωσης λίγο κάτω από το 2%.

Ενώ δεν μπορεί να αποκλειστεί η πιθανότητα περαιτέρω χαλάρωσης των επιτοκίων πολιτικής, αυτό αποτελεί πλέον μόνο έναν κίνδυνο, όχι το βασικό σενάριο, τονίζει η D.B.. Με βάση τις πιθανότητες, φαίνεται ολοένα και περισσότερο ότι το 2% θα είναι το τελικό επιτόκιο σε αυτόν τον κύκλο και η επόμενη κίνηση πολιτικής θα είναι μια αύξηση στο τέλος του 2026, εκτιμά πλέον.

Πιο αναλυτικά, όπως σημειώνει, ενώ εξακολουθούν να υπάρχουν πολλές λεπτομέρειες που λείπουν και ασάφειες που πρέπει να επιλυθούν, το γεγονός ότι η ΕΕ και η ΗΠΑ έχουν καταλήξει σε συμφωνία είναι θετικό. Οι δασμοί 15% είναι υψηλότεροι από την αρχική υπόθεση των δασμών 10% (η βασική πρόβλεψη της ΕΚΤ υποθέτει επίσης 10%), εξηγεί η γερμανική τράπεζα.

Ωστόσο, το αυξητικό άμεσο κόστος δεν είναι σημαντικό και είναι πιθανό η μείωση της αβεβαιότητας για την εμπορική πολιτική να το αντισταθμίσει. Εν ολίγοις, το εμπόριο δεν αποτελεί προφανώς λόγο για να μειώσει περαιτέρω τα επιτόκια η ΕΚΤ.

Στο μακροοικονομικό μέτωπο, η ανθεκτικότητα της ευρωπαϊκής οικονομίας έχει γίνει ένα αυξανόμενο θέμα φέτος., επισημαίνει η Deutsche Bank. Παρά το γεγονός ότι η Ευρώπη είναι ιδιαίτερα εκτεθειμένη στο εμπόριο, η οικονομία αντέχει καλά. Ενώ είναι πιθανό οι επιπτώσεις από τους δασμούς να γίνουν αισθητές με χρονική υστέρηση, υπάρχουν λόγοι που θα μπορούσαν να εξηγήσουν την ανθεκτικότητα, για παράδειγμα, η πρόβλεψη σημαντικής δημοσιονομικής χαλάρωσης, η διαρθρωτική ευρωστία της αγοράς εργασίας και η αποτελεσματική μετάδοση των μειώσεων των επιτοκίων της ΕΚΤ μέσω υγιών ισολογισμών του ιδιωτικού τομέα.

Ένα επιχείρημα υπέρ της μείωσης επιτοκίων θα ήταν η υλοποίηση των δασμολογικών κινδύνων. Αυτοί οι κίνδυνοι πλέον παρέρχονται. Ένα άλλο είναι το undershoot του πληθωρισμού το 2026 (δηλαδή το να κινηθεί κάτω από τον στόχο της ΕΚΤ του 2%) και η πιθανότητα χαλάρωσης της πολιτικής διαχείρισης κινδύνων. Ωστόσο, η επιθετική στάση της Λαγκάρντ στη συνέντευξη Τύπου της ΕΚΤ τον Ιούλιο υποδηλώνει μικρότερη επιθυμία για τέτοια προσαρμογή της πολιτικής. Η Λαγκάρντ επικεντρώθηκε περισσότερο στο γεγονός ότι ο πληθωρισμός προβλέπεται να είναι εντός του στόχου το 2027 παρά στο ότι μπορεί να κινηθεί κάτω από τον στόχο το 2026. Όσο το undershoot αφορά τον ονομαστικό πληθωρισμό και όχι τον δομικό πληθωρισμό, η ΕΚΤ μπορεί να είναι πιο ανεκτική και θα χαρεί να διατηρήσει αμετάβλητα τα επιτόκια πολιτικής, τονίζει η Deutsche Bank.

Τέλος, όπως επισημαίνει, δεν υπάρχει καμία όρεξη για διχασμό του Διοικητικού Συμβουλίου. Η Ίζαμπελ Σνάμπελ έχει θέσει “πολύ υψηλό πήχη” για περαιτέρω χαλάρωση της νομισματικής πολιτικής, υποστηρίζοντας ότι οι ανοδικοί κίνδυνοι για τον πληθωρισμό από τη δημοσιονομική χαλάρωση υπερβαίνουν τους καθοδικούς κινδύνους από το εμπόριο και ότι η ενδογενής ανατίμηση του ευρώ θα μειώσει λιγότερο τον πληθωρισμό. Ως ισχυρό μέλος του Συμβουλίου, τα “γεράκια” πιθανότατα θα ταχθούν με το μέρος της. Η ΕΚΤ είναι ένας θεσμός που κυβερνά την πλειοψηφία. Αυτό σημαίνει ότι μια νέα μείωση θα απαιτούσε τη διχόνοια του Συμβουλίου, εκτός εάν υπάρξει ένα νέο, σαφές αντιπληθωριστικό σοκ. Η Λαγκάρντ θα έπρεπε να ταχθεί με τα “περιστέρια” για να δώσει μεγαλύτερη αξιοπιστία σε μια διχασμένη απόφαση. Μετά τη συνέντευξη Τύπου της ΕΚΤ τον Ιούλιο, δεν είναι προφανές ότι η Πρόεδρος Λαγκάρντ θα κλίνει ωστόσο προς την ήπια στάση.

Πηγή: capital.gr