Του Νίκου Ρουσάνογλου

Επιπτώσεις στο κόστος κατασκευής και ιδίως στις τιμές των υλικών, επιβράδυνση της κατασκευής νέων κατοικιών, αλλά και μείωση των αγοραπωλησιών, συνιστούν τους σημαντικότερους κινδύνους που αντιμετωπίζει η αγορά ακινήτων σε πανευρωπαϊκό επίπεδο, και φυσικά και στην Ελλάδα, από τη διατήρηση της ανασφάλειας και του κινδύνου που θα μπορούσε να δημιουργήσει η εμπορική διαμάχη μεταξύ των ΗΠΑ και της Ε.Ε. Παρότι φαίνεται πως τελικά θα υπάρξει λύση, η “δαμόκλειος σπάθη” των δασμών και μιας αναζωπύρωσης του ζητήματος είναι δεδομένο ότι θα παραμείνει και τους επόμενους μήνες.

Σύμφωνα με πρόσφατη ανάλυση της Alpha Bank, “αν κλιμακωθούν οι εμπορικές διαμάχες, είναι πιθανόν η αγορά ακινήτων στην Ευρώπη να σημειώσει επιβράδυνση βραχυπρόθεσμα: λιγότερες αγοραπωλησίες/συναλλαγές, πιέσεις στις τιμές και ένα κλίμα επιφυλακτικότητας θα μπορούσαν να χαρακτηρίσουν τον κλάδο το 2025. Η αβεβαιότητα που απορρέει από τους δασμούς ενδεχομένως να επηρεάσει τους δυνητικούς αγοραστές κατοικιών. Η προοπτική χαμηλότερης οικονομικής ανάπτυξης και οι θέσεις εργασίας που κινδυνεύουν μπορεί να οδηγήσουν πολλούς ανθρώπους σε αναβολή της αγοράς κατοικίας”.

Αντίστοιχα, είναι επίσης πιθανό να καθυστερήσουν τα προγραμματισμένα έργα ανάπτυξης κατοικιών, επιδεινώνοντας περαιτέρω την περιορισμένη προσφορά κατοικιών και ωθώντας τις τιμές τους σε υψηλότερο επίπεδο. “Με μικρότερα περιθώρια κέρδους, οι επιχειρήσεις του κατασκευαστικού κλάδου –ιδιαίτερα οι μικρές– δυσκολεύονται να απορροφήσουν το αυξανόμενο κόστος. Επιπλέον, αντιμετωπίζουν προκλήσεις από τις ελλείψεις εργατικού δυναμικού και τις αναταραχές στις αλυσίδες εφοδιασμού, οπότε μια ενδεχόμενη αύξηση των δασμών θα ασκήσει πρόσθετη πίεση”, αναφέρει η Alpha Bank.

Ειδικά ως προς το τελευταίο στοιχείο, ακόμα μία δυνητικά αρνητική επίδραση αφορά το κόστος κατασκευής, λόγω του υψηλότερου κόστους των δομικών υλικών, όπως ο χάλυβας, το αλουμίνιο, το τσιμέντο και η ξυλεία. Σύμφωνα με τους αναλυτές, “όταν επιβάλλονται δασμοί/αντίμετρα σε αυτά τα υλικά, οι κατασκευαστές αντιμετωπίζουν υψηλότερο κόστος εισροών, το οποίο συνήθως μετακυλίεται στους καταναλωτές με τη μορφή υψηλότερων τιμών κατοικιών και ενοικίων”.

Σύμφωνα με την Alpha Bank, αν επιβεβαιωθεί ένα τέτοιο αρνητικό σενάριο, θα πρόκειται για σημαντικό πρόβλημα, καθώς ήδη η κρίση κόστους ζωής αναδεικνύεται σε μείζον κοινωνικό πρόβλημα, επιδεινώνοντας την οικονομική προσιτότητα της στέγασης στις περισσότερες χώρες. “Η κρίση έχει πλήξει δυσανάλογα τις ευάλωτες οικονομικά ομάδες, διευρύνοντας το χάσμα των κοινωνικών και οικονομικών ανισοτήτων. Όταν οι πολίτες δεν μπορούν να αντέξουν το κόστος στέγασης στις κοινότητες όπου εργάζονται, η ευημερία εξασθενεί. Μέχρι στιγμής, σε πολλές ευρωπαϊκές χώρες, συμπεριλαμβανομένης της Ελλάδας, τα μέτρα που έχουν ληφθεί είναι ελλιπή για την αντιμετώπιση των επιπτώσεων στο βιοτικό επίπεδο των πολιτών μακροπρόθεσμα. Σε αυτό το πλαίσιο, οι αρμόδιοι ευρωπαϊκοί θεσμοί, σε συνεργασία με τις εθνικές κυβερνήσεις, θα πρέπει να προωθήσουν περισσότερες και ολοκληρωμένες πολιτικές μέσω της Κοινωνικής Στεγαστικής Πολιτικής”.

Όπως τονίζεται, για την αντιμετώπιση της κρίσης αυτής δεν επαρκούν μόνο οι δημόσιες δαπάνες. Αντιθέτως, είναι απαραίτητη η κινητοποίηση τεράστιων κεφαλαίων και ιδιωτών επενδυτών, που αξιολογούν την ακίνητη περιουσία όχι απλώς ως μια κατηγορία περιουσιακών στοιχείων, αλλά ως κανάλι για ευρύτερη δημιουργία αξίας και οικονομικής ανάπτυξης. “Οι κυβερνήσεις πρέπει να δημιουργήσουν τις συνθήκες που θα καταστήσουν τέτοιες επενδύσεις εφικτές και κερδοφόρες, μειώνοντας τον κίνδυνο και προσφέροντας φορολογικά κίνητρα και ένα εύρυθμο ρυθμιστικό πλαίσιο. Οι συμπράξεις δημόσιου και ιδιωτικού τομέα (ΣΔΙΤ), τα νέα εργαλεία χρηματοδότησης και οι κεφαλαιαγορές που επενδύουν στις προσιτές κατοικίες αποτελούν βασικούς πυλώνες κάθε μακροπρόθεσμης λύσης”, αναφέρει η ανάλυση της τράπεζας.

Σύμφωνα με την εικόνα της ευρωπαϊκής αγοράς κατοικίας, το 2024 ο δείκτης τιμών των κατοικιών στην Ευρωζώνη βρέθηκε στο υψηλότερο σημείο του από το 2000, όταν δηλαδή συστάθηκε η ζώνη του ευρώ, καταγράφοντας αύξηση κατά 2% σε σχέση με το 2023. Παράλληλα, η ανάκαμψη των ονομαστικών τιμών το 2024 συνοδεύτηκε και από ανάκαμψη των συναλλαγών οικιστικών ακινήτων στις περισσότερες χώρες της ζώνης του ευρώ, σύμφωνα με τα στοιχεία της Eurostat. Οι μεγαλύτερες αυξήσεις καταγράφηκαν σε χώρες όπως η Κροατία με 10,4%, η Λιθουανία με 9,7%, η Πορτογαλία με 9,1%, η Ελλάδα με 8,9%, η Ισπανία και η Ιρλανδία με 8,5%, όπως επίσης και η Ολλανδία με 8,2%. Σημαντικές –αν και μικρότερες– ήταν και οι αυξήσεις του δείκτη τιμών ενοικίων στις συγκεκριμένες χώρες. Στον αντίποδα, το Λουξεμβούργο, η Γαλλία, η Φινλανδία, η Γερμανία και η Αυστρία σημείωσαν μειώσεις των τιμών κατοικιών, αλλά ταυτόχρονα αισθητές αυξήσεις του δείκτη τιμών ενοικίων τους. Οι χώρες, δε, με τις μεγαλύτερες αυξήσεις ενοικίων ήταν η Μάλτα (8,9%), η Πορτογαλία (7,0%) και η Αυστρία (6,7%).

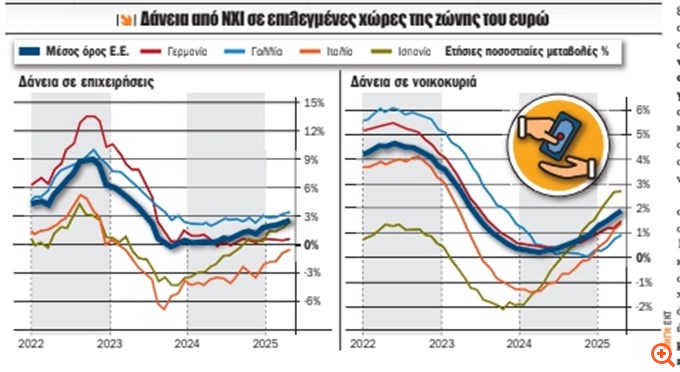

Ωστόσο, κατά τη διάρκεια του τελευταίου 12μήνου έχουν σημειωθεί σημαντικές μεταβολές, καθώς η ζήτηση για κατοικίες έχει αυξηθεί σημαντικά, εξαιτίας του γεγονότος ότι η Ευρωπαϊκή Κεντρική Τράπεζα έχει προχωρήσει σε οκτώ μειώσεις των βασικών της επιτοκίων από τον Ιούνιο του 2024 μέχρι σήμερα. Συγκεκριμένα, το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων (το επιτόκιο με το οποίο δίδεται η κατεύθυνση της νομισματικής πολιτικής) μειώθηκε από το 4% –που ήταν το ανώτατο επίπεδο– στο 2% σήμερα.

Παράλληλα, με τη σταδιακή μείωση των επιτοκίων, η πιστοληπτική ικανότητα των νοικοκυριών βελτιώθηκε σε σχέση με το 2022 και το 2023, γεγονός που οδήγησε σε αύξηση της ζήτησης κατοικιών και, συνεπώς, σε αύξηση των ονομαστικών τους τιμών. Η πιστοληπτική ικανότητα προσδιορίζεται με βάση το εισόδημα των νοικοκυριών, τα επιτόκια των στεγαστικών δανείων και άλλους παράγοντες, όπως οι φόροι και τα επιδόματα που σχετίζονται με τη στέγαση.

Ένα άλλο στοιχείο που θα πρέπει να επισημανθεί είναι η ήπια μείωση του λόγου των ονομαστικών τιμών κατοικιών προς το ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών (price-to-income) στο επίπεδο του 103,5, από το ιστορικά υψηλό επίπεδο του 114,9 το 2022. Η αποκλιμάκωση του λόγου αντανακλά μικρή βελτίωση της προσιτότητας στέγασης στην Ευρωζώνη, που σχετίζεται κυρίως με τη χαλάρωση της νομισματικής πολιτικής από την ΕΚΤ το 2024. Παρά ταύτα, ο λόγος παραμένει σε υψηλό επίπεδο σε σύγκριση με τον μακροχρόνιο μέσο όρο του. Μειώσεις του λόγου καταγράφηκαν στην πλειονότητα των χωρών-μελών, με μόνες εξαιρέσεις να αποτελούν η Πορτογαλία, η Ελλάδα, η Εσθονία και η Σλοβενία, όπου και σημειώθηκαν αυξήσεις, αναδεικνύοντας έτσι τη δυσκολία των νοικοκυριών να αντεπεξέλθουν στον τραπεζικό δανεισμό για την αγορά κατοικίας.

Ωστόσο η προσφορά νέων κατοικιών παραμένει χαμηλή, και μάλιστα το 2024 οι άδειες υποχώρησαν κατά 5,5% σε σύγκριση με το 2023, παρότι σημειώθηκαν και σημαντικές διαφορές από χώρα σε χώρα. Για παράδειγμα, ενώ στην Ελλάδα σημειώθηκε κατακόρυφη αύξηση κατά 31,9% (που, φυσικά, έχει εξανεμιστεί φέτος λόγω της υπόθεσης του ΝΟΚ), όπως επίσης και στην Ισπανία (19,6%) και την Ολλανδία (19,3%), καταγράφηκαν και σημαντικές μειώσεις σε χώρες όπως η Γερμανία (-20%) και η Γαλλία (-15,9%).

Πηγή: capital.gr