![Ληξιπρόθεσμες οφειλές: «Ασφυξία» στην αγορά - Ο ρόλος του claw back [γράφημα] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2025/07/202507102111037017.png)

Αυξημένες εμφανίζονται οι ληξιπρόθεσμες οφειλές της Γενικής Κυβέρνησης κάτι που αποτελεί παγίως ένα δημοσιονομικό «αγκάθι». Αξίζει να σημειωθεί ότι ένα μέρος των οφειλών παραπέμπει σε clawback, κάτι το οποίο αποτελεί ένα μόνιμο ζήτημα. Όπως επισημαίνει και σε σχετική της ανάλυση η Eurobank (7ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ), κάτι τέτοιο δημιουργεί προβλήματα ρευστότητας στους προμηθευτές αλλά και μακροοικονομικές ανισορροπίες. Παράλληλα, σημαντικό πρόβλημα αποτελεί το γεγονός των καθυστερήσεων στην απόδοση των κονδυλίων από το Πρόγραμμα Δημοσίων Επενδύσεων.

Η μεγάλη εικόνα

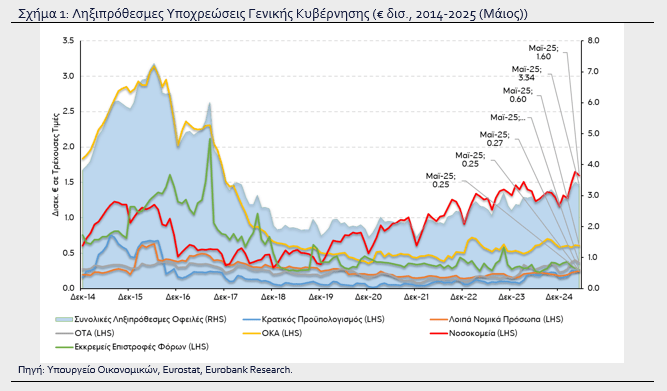

Τι δείχνουν όμως τα στοιχεία; Σύμφωνα με το πρόσφατο δελτίο μηνιαίων στοιχείων Γενικής Κυβέρνησης, το συνολικό ποσό ληξιπρόθεσμων οφειλών διαμορφώθηκε στα 3,34δισ. ευρώ τον Μάιο 2025 αυξημένο κατά 690 εκατ. ευρώ ή 26% σε σχέση με το τέλος του 2024 και κατά 370 εκατ. ευρώ ή 12,4% σε ετήσια βάση. Η διαφορά μεταξύ της ετήσιας μεταβολής (Μάιος 2024) και της μεταβολής σε σχέση με το τέλος 2024 μπορεί να αποδοθεί στην εντονότερη αύξηση των πληρωμών υποχρεώσεων της Γενικής Κυβέρνησης τους τελευταίους μήνες του 2024 εισάγοντας με αυτό τον τρόπο, την έννοια της εποχικότητας στην εξόφληση των ληξιπρόθεσμων υποχρεώσεων.

Από το συνολικό ύψος των ληξιπρόθεσμων υποχρεώσεων της γενικής κυβέρνησης (3,34 δισ. ευρώ τον Μάιο 2025) το μεγαλύτερο μέρος αποδίδεται στα Νοσοκομεία (1,60 δισ. ευρώ) που εμφανίζουν αύξηση 16.4% σε ετήσια βάση. Είναι αναγκαίο εδώ να σημειωθεί ότι δεν έχουν συνυπολογιστεί στις εν λόγω υποχρεώσεις των νοσοκομείων η υποχρέωση των προμηθευτών της Γενικής Κυβέρνησης για clawback και rebate. Αυτό σημαίνει πως ένα μέρος των οφειλών παραπέμπει σε clawback και άρα το πραγματικό μέγεθος των ληξιπρόθεσμων οφειλών είναι σημαντικά μικρότερο από τα 1,60 δισ. ευρώ του Μαΐου 2025.

Η ενεργοποίηση των προγραμμάτων συμψηφισμού clawback με επιλέξιμες δαπάνες και επενδύσεις μειώνει τις υποχρεώσεις των προμηθευτών προς το Δημόσιο

Τι έχει συμβεί από το 2021

Από το 2021 και μετά, κάθε χρόνο έως και το 2023, έχουν τεθεί σε δράση προγράμματα ρύθμισης του clawback σε δόσεις. Παράλληλα, παρατηρώντας τα προγράμματα συμψηφισμού clawback των φαρμακευτικών με έργα έρευνας και ανάπτυξης φαρμακευτικών προϊόντων ή/και επενδυτικών σχεδίων ανάπτυξης προϊόντων/υπηρεσιών/γραμμών παραγωγής που ανακοίνωσε η ελληνική κυβέρνηση την περίοδο 2019-2025, βρίσκουμε συμψηφισμό της τάξης των 550 εκατ. ευρώ Πρόκειται για επενδύσεις χρηματοδοτούμενες, ουσιαστικά, και από δημόσιες δαπάνες.

Η ενεργοποίηση των προγραμμάτων συμψηφισμού clawback με επιλέξιμες δαπάνες και επενδύσεις μειώνει τις υποχρεώσεις των προμηθευτών προς το Δημόσιο, χωρίς να επιβαρύνει άμεσα τις ληξιπρόθεσμες υποχρεώσεις των φορέων, ωστόσο συνιστά διαφορετικό τρόπο ικανοποίησης της απαίτησης του Δημοσίου, καθώς μέρος του clawback δεν εισπράττεται με τη μορφή χρηματικής ροής.

Τέλος, είναι αναγκαίο να επισημανθεί εδώ ότι σημαντικό ρόλο στην διαχείριση και αποπληρωμή των καθαρών ληξιπρόθεσμων υποχρεώσεων των νοσοκομείων διαδραματίζει πλέον και η Ενιαία Κεντρική Αρχή Προμηθειών Υγείας (ΕΚΑΠΥ), γεγονός που, παρότι δεν αποτυπώνεται πλήρως στα επίσημα στατιστικά στοιχεία, αναγνωρίζεται σε σχετική έκθεση της Ευρωπαϊκής Επιτροπής.

Όπως φαίνεται και στο Σχήμα , όλες οι υπόλοιπες κατηγορίες ληξιπρόθεσμων υποχρεώσεων της Γενικής Κυβέρνησης καταγράφουν σημαντικές αυξήσεις με την εξαίρεση των ληξιπρόθεσμων επιστροφών φόρων.

Πρώτα από όλα, οι ληξιπρόθεσμες υποχρεώσεις των Οργανισμών Τοπικής Αυτοδιοίκησης (ΟΤΑ) ανέρχονταν στα €0,36δισ. αυξημένες κατά 26,0% σε ετήσια βάση (και 57,1% από το τέλος του 2024). Η αύξηση μπορεί να αποδοθεί τόσο στα δομικά προβλήματα των ΟΤΑ όσο και στην εποχικότητα των ληξιπρόθεσμων υποχρεώσεων που προαναφέρθηκε παραπάνω (αύξηση στο πρώτο 9-μηνο του έτους και μείωση τους τελευταίους μήνες του έτους εξαιτίας αύξησης του ρυθμού των πληρωμών εκ μέρους του Ελληνικού Δημοσίου).

Σημαντικός παράγοντας είναι και η καθυστέρηση στην ωρίμανση των επενδυτικών σχεδίων

Καθυστερήσεις στο ΠΔΕ

Επιπλέον, οι ληξιπρόθεσμες υποχρεώσεις του Κρατικού Προϋπολογισμού ανέρχονταν στα 250 εκατ. ευρώ αυξημένες κατά 22% σε ετήσια βάση και 60,3% από το τέλος του 2024. Το μεγαλύτερο μέρος της εν λόγω κατηγορίας οφειλών αποδίδεται σε καθυστερήσεις πληρωμών του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ), το οποίο συγκεντρώνει ληξιπρόθεσμες ύψους 230 εκατ. ευρώ αυξημένες κατά 54% ετησίως.

Πέραν της γνωστής εποχικότητας των ληξιπρόθεσμων υποχρεώσεων, σημαντικός παράγοντας είναι και η καθυστέρηση στην ωρίμανση των επενδυτικών σχεδίων, καθώς και δομικά προβλήματα στην υλοποίηση δημόσιων επενδύσεων – όπως η έλλειψη τεχνικής επάρκειας, οι χρονοβόρες εγκρίσεις και η χαμηλή διοικητική ικανότητα σε επίπεδο φορέων υλοποίησης.

Οι ληξιπρόθεσμες υποχρεώσεις των Λοιπών Νομικών Προσώπων της Γενικής Κυβέρνησης (δηλαδή τα νομικά πρόσωπα πλην ΟΤΑ, ΟΚΑ, νοσοκομείων) ανέρχονταν στα €0,25δισ. αυξημένες κατά 14,7% σε ετήσια βάση (και 38,9% από το τέλος του 2024). Η συγκεκριμένη εξέλιξη αντανακλά τόσο την εποχικότητα των πληρωμών όσο και καθυστερήσεις στη χρηματοδότηση ή/και στη διαχειριστική τους ανταπόκριση.

Συντάξεις και φόροι

Ακόμη, οι ληξιπρόθεσμες υποχρεώσεις των Οργανισμών Κοινωνικής Ασφάλισης (ΟΚΑ) ανέρχονταν στα 600 εκατ. ευρώ, αυξημένες κατά 10,8% σε ετήσια βάση (και 3,2% από το τέλος του 2024). Παρά τη σημαντική πρόοδο που έχει σημειωθεί τα τελευταία χρόνια στην εκκαθάριση των κύριων συντάξεων, δημοσιεύματα στον Τύπο επισημαίνουν ότι καθυστερήσεις συνεχίζουν να παρατηρούνται στην απονομή επικουρικών συντάξεων. Οι καθυστερήσεις αυτές, σε συνδυασμό με τις σχετικές αναδρομικές υποχρεώσεις, εξακολουθούν να συμβάλλουν στη διατήρηση αυξημένων ληξιπρόθεσμων υποχρεώσεων των ΟΚΑ.

Από εκεί και πέρα, οι ληξιπρόθεσμες επιστροφές φόρων ανέρχονταν στα 270 εκατ. ευρώ, μειωμένες κατά -19,9% σε ετήσια βάση (και -18,7% από το τέλος του 2024). Η μείωση των ληξιπρόθεσμων επιστροφών φόρων θα μπορούσε να αποδοθεί τόσο στην επιτάχυνση των διαδικασιών επιστροφής από την ΑΑΔΕ κυρίως μέσω της ψηφιοποίησης των διαδικασιών, όσο και στην βελτιωμένη συμμόρφωση των φορολογουμένων.

Αναγκαία η δημοσίευση καθαρών στοιχείων (π.χ. για τα νοσοκομεία) και η επιτάχυνση διαδικασιών εκκαθάρισης

Ποιες παρεμβάσεις πρέπει να γίνουν

Σύμφωνα με την ανάλυση της Eurobank, η πρόσφατη αύξηση των ληξιπρόθεσμων υποχρεώσεων της Γενικής Κυβέρνησης αναδεικνύει την ανάγκη για στοχευμένες παρεμβάσεις σε κρίσιμους τομείς όπως η Υγεία, η Κοινωνική Ασφάλιση και το Πρόγραμμα Δημοσίων Επενδύσεων. Παράγοντες όπως η εποχικότητα των πληρωμών, το ιδιαίτερο καθεστώς των clawback και rebate, καθώς και οι καθυστερήσεις στην απονομή επικουρικών συντάξεων, συντηρούν διαχρονικά υψηλά υπόλοιπα.

Η αποκλιμάκωση αυτών των υποχρεώσεων προϋποθέτει, πέραν της δημοσιονομικής ευχέρειας, την ενίσχυση της διοικητικής ικανότητας και την ενσωμάτωση καλών πρακτικών, όπως η δημοσίευση καθαρών στοιχείων (π.χ. για τα νοσοκομεία) και η επιτάχυνση διαδικασιών εκκαθάρισης. Στο πλαίσιο αυτό, η συνέχιση της πτωτικής τάσης στις επιστροφές φόρων αποτελεί θετική εξέλιξη και ενδείκνυται να αποτελέσει πρότυπο για τα υπόλοιπα πεδία.

Άλλωστε και η Ευρωπαϊκή Επιτροπή επισημαίνει ότι η αποκλιμάκωση των ληξιπρόθεσμων υποχρεώσεων εξελίσσεται με ανομοιογένεια, με βελτιώσεις στα νοσοκομεία λόγω της ΕΚΑΠΥ, αλλά αυξήσεις στους ΟΤΑ και τους ΟΚΑ, ενώ οι καθυστερήσεις αποδίδονται κυρίως σε διαρθρωτικά προβλήματα της διοίκησης και όχι σε ταμειακές πιέσεις.

Η επίμονη συσσώρευση ληξιπρόθεσμων υποχρεώσεων αποτελεί ουσιώδη παράγοντα δημοσιονομικού κινδύνου

Οι κίνδυνοι

Η βιβλιογραφία επιβεβαιώνει ότι η επίμονη συσσώρευση ληξιπρόθεσμων υποχρεώσεων αποτελεί ουσιώδη παράγοντα δημοσιονομικού κινδύνου, με επιπτώσεις τόσο στη ρευστότητα των προμηθευτών όσο και στη μακροοικονομική σταθερότητα.

Μελέτες δείχνουν ότι οι καθυστερήσεις πληρωμών μειώνουν την επενδυτική δραστηριότητα και επηρεάζουν αρνητικά την πιστοληπτική συμπεριφορά των επιχειρήσεων (IMF (2014), ECB (2015), και Benigni (2025).

Στο ελληνικό πλαίσιο, οι επαναλαμβανόμενες καθυστερήσεις –ιδίως σε τομείς όπως το ΠΔΕ και τα νοσοκομεία– ενδέχεται να έχουν παρόμοιες επιδράσεις.

Η ενσωμάτωση καλών πρακτικών για την πρόληψη και εκκαθάριση των οφειλών μεταξύ των οποίων η συνέχιση του έργου της ΕΚΑΠΥ αλλά και η δημοσίευση των καθαρών ληξιπρόθεσμων υποχρεώσεων των νοσοκομείων (χωρίς τις επιβαρύνσεις από clawback και rebate), καθώς και η ενίσχυση της διοικητικής και τεχνικής ικανότητας των φορέων υλοποίησης, προβάλλουν ως κρίσιμες προϋποθέσεις για τη σταθερή αποκλιμάκωση των υποχρεώσεων αυτών.

Πηγή: ot.gr