του Νίκου Κωτσικόπουλου

Συνολικά δάνεια 20,6 δισ. ευρώ εκταμίευσαν πέρυσι οι ελληνικές τράπεζες στις επιχειρήσεις, έναντι 12,8 δισ. ευρώ το 2023. Η διαφορά είναι πολύ μεγάλη και δεν οφείλεται μόνον στις αυξημένες εκταμιεύσεις δανείων, αλλά και στην επέκταση των τραπεζών στο εξωτερικό, σε συνδυασμό με την ανάπτυξη στην Κύπρο, τη Βουλγαρία και τη Μέση Ανατολή με κοινοπρακτικά και διεθνή δάνεια, όπου δραστηριοποιήθηκαν οι ελληνικές τράπεζες.

Συνολικά εκταμιεύθηκαν πέρυσι προς τις εγχώριες επιχειρήσεις δάνεια 13,5 δισ. ευρώ. Οι συμβάσεις επιχειρηματικών δανείων που συνομολογήθηκαν έφθασαν τα 28 δισ. ευρώ, αλλά περί τα 7,4 δισ. ευρώ δεν εκταμιεύθηκαν εντός του 2024 και πολλά από αυτά έχουν εκταμιευθεί φέτος.

Η μερίδα του λέοντος στις εκταμιεύσεις νέων δανείων σε ελληνικές επιχειρήσεις κατευθύνθηκε σε επιχειρήσεις μεγάλου μεγέθους. 8,5 δισ. ευρώ ήταν τα δάνεια στις μεγάλες επιχειρήσεις, ποσοστό περίπου 63%. Τα δάνεια στις μεσαίες επιχειρήσεις έφθασαν τα 3,2 δισ. ευρώ το 2024, ενώ οι εκταμιεύσεις δανείων σε μικρές επιχειρήσεις έφθασαν το 1,8 δισ. ευρώ.

Συμπερασματικά, περίπου το 40% στην αξία των δανείων που εκταμιεύθηκαν κατευθύνθηκε σε επιχειρήσεις που δραστηριοποιούνται στους κλάδους της βιομηχανίας και μεταποίησης και στην παραγωγής ενέργειας.

Το μεγαλύτερο μερίδιο των χρηματοδοτικών πόρων πήραν επιχειρήσεις μεγάλου μεγέθους, ενώ σχεδόν το ήμισυ των πόρων αφορούσε κάλυψη αναγκών για κεφάλαιο κίνησης.

Τα επιτόκια δανεισμού των επιχειρήσεων υπήρξαν χαμηλότερα σε σύγκριση με το 2023 ανεξαρτήτως μεγέθους επιχείρησης, ενώ παράλληλα διαφαίνεται αντίστροφη σχέση μεταξύ ονομαστικού επιτοκίου δανεισμού και μεγέθους επιχείρησης.

Ωστόσο προέκυψαν μεγάλα δάνεια σε εταιρείες οι οποίες δύσκολα κατατάσσονται και δημιουργήθηκαν για τη λήψη των δανείων. Η ΤτΕ αναφέρει ότι “σημαντικό ύψος χρηματοδοτικών πόρων (αξίας περίπου 3 δισ. ευρώ) αφορούσε επιχειρήσεις που συστάθηκαν εντός του 2024, για τις οποίες δεν υπήρχαν έως τον μήνα αναφοράς (Φεβρουάριο 2025) δημοσιευμένα οικονομικά στοιχεία ή αριθμός εργαζομένων προκειμένου για την κατά μέγεθος ταξινόμησή τους”. Οι χορηγήσεις αυτές, λέει, “αφορούσαν κυρίως μεμονωμένες μεγάλες συναλλαγές απλών και κοινοπρακτικών δανείων”. Συνεπώς ήταν σχήματα ειδικού σκοπού ή εταιρείες συμμετοχών με σκοπό τη σύναψη των δανείων που αφορούσε κοινή χρηματοδότηση διαφορετικών μετόχων που συνεργάστηκαν-συνεταιρίστηκαν για κάποιο project.

Επίσης, αξιόλογο ύψος δανείων, λέει η ΤτΕ, “συνδεόταν με εταιρείες οι οποίες ταξινομούνται μεν στις πολύ μικρού μεγέθους επιχειρήσεις, δεν είναι ωστόσο αντιπροσωπευτικές της τυπικής πολύ μικρής επιχείρησης. Οι μη αντιπροσωπευτικές αυτές επιχειρήσεις, λόγω της φύσης της δραστηριότητάς τους, απασχολούν μικρό αριθμό εργαζομένων (π.χ. εταιρείες holding) ή παρουσιάζουν πολύ χαμηλό κύκλο εργασιών”.

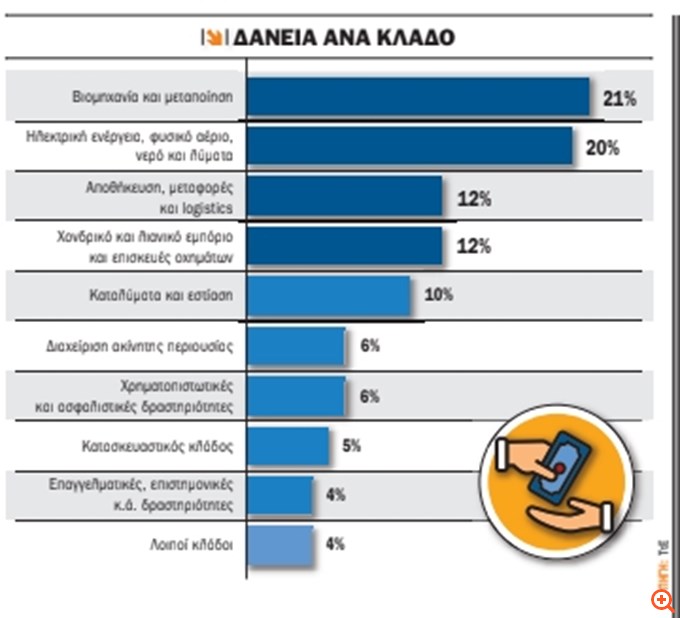

Οι κλάδοι όπου κατευθύνθηκαν τα περισσότερα δάνεια

Οι νέες δανειακές συμβάσεις που συνήφθησαν πέρυσι με επιχειρήσεις είχαν αρκετά μεγάλη διασπορά όσον αφορά τη δραστηριότητα, ωστόσο οι κλάδοι που χρηματοδοτήθηκαν περισσότερο είναι ευδιάκριτοι.

Τα πιο πολλά δάνεια αφορούσαν κυρίως επιχειρήσεις στον χώρο της ενέργειας και ήταν δάνεια σε εταιρείες που δραστηριοποιούνται στον κλάδο της βιομηχανίας και μεταποίησης και στην παραγωγή ηλεκτρισμού ή στην εκμετάλλευση ανανεώσιμων πηγών ενέργειας.

Ειδικότερα, σε όρους αξίας δανειακών συμβάσεων:

– το 21% των δανείων συνδεόταν με επιχειρήσεις βιομηχανίας και μεταποίησης,

– το 20% δανείων κατευθύνθηκε σε εταιρείες ηλεκτρικής ενέργειας, φυσικού αερίου νερού και λυμάτων,

– ποσοστό 12% των δανείων κατευθύνθηκε σε εταιρeίες αποθήκευσης, μεταφορών και logistics,

– επιπλέον ποσοστό 12% ήταν δάνεια σε επιχειρήσεις χονδρικού και λιανικού εμπορίου και επισκευών οχημάτων,

– το 10% των δανείων κατευθύνθηκε σε τουριστικές επιχειρήσεις, στον κλάδο της εστίασης και σε καταλύματα,

– ποσοστό 6% των δανείων χρηματοδότησε εταιρείες διαχείρισης ακίνητης περιουσίας και

– ποσοστό 6% των δανείων πήραν ασφαλιστικές επιχειρήσεις ή εταιρείες του χρηματοπιστωτικού κλάδου.

– Τέλος 5% ήταν δάνεια στον κατασκευαστικό κλάδο και 4% δάνεια για επαγγελματικές ή επιστημονικές δραστηριότητες.

Ονομαστικά και πραγματικά επιτόκια

Το κόστος τραπεζικού δανεισμού επιχειρήσεων μειώθηκε πέρυσι λόγω των μειώσεων επιτοκίων, αλλά η ΤτΕ εκτιμά ότι το πραγματικό κόστος είναι ακόμα μικρότερο, για πλήθος λόγων. Για παράδειγμα αναφέρει ότι οι υψηλές τιμές επιτοκίων που καταγράφονται στην κατανομή επιτοκίων δανεισμού των επιχειρήσεων αφορούν κυρίως εταιρικές πιστωτικές κάρτες, των οποίων το μερίδιο και η συμβολή στη συνολική εταιρική χρηματοδότηση είναι αμελητέα.

Έτσι υπολογίζει ότι ποσοστό περίπου 80% της αξίας των επιχειρηματικών δανείων που συνομολογήθηκαν πέρυσι είχε επιτόκια μεταξύ 3,8% και 7,3%, έναντι 4%-8,2% κατά το 2023.

Βεβαίως και εδώ οι μεγαλύτερες επιχειρήσεις λόγω πιστοδοτικών κριτηρίων ή φερεγγυότητας πέτυχαν μικρότερα επιτόκια, σε σχέση με τις μικρότερου μεγέθους επιχειρήσεις. Οι μεγάλες επιχειρήσεις σχολιάζει η ΤτΕ, “διαθέτουν μεταξύ άλλων υψηλότερη πιστοληπτική ικανότητα συγκριτικά με τις επιχειρήσεις μικρότερου μεγέθους και μεγαλύτερη διαπραγματευτική δύναμη όσον αφορά τους όρους δανεισμού.

Σύμφωνα με τα στοιχεία της στατιστικής βάσης AnaCredit, ο μέσος όρος (διάμεσος του ονομαστικού επιτοκίου νέου δανεισμού), το 2024 ήταν 4,5% για τις επιχειρήσεις μεγάλου μεγέθους και 4,7% για τις επιχειρήσεις μεσαίου μεγέθους. Τα επιτόκια ανέβαιναν σε 5% και 5,2% στις μικρές και πολύ μικρές επιχειρήσεις αντίστοιχα.

Βεβαίως, στην πραγματικότητα πολλές εγχώριες επιχειρήσεις έλαβαν βελτιωμένους όρους τιμολόγησης από αυτούς. Η αιτία ήταν η υπαγωγή τους σε προγράμματα στο πλαίσιο των σύγχρονων χρηματοδοτικών εργαλείων του Ομίλου της Ευρωπαϊκής Τράπεζας Επενδύσεων και της Ελληνικής Αναπτυξιακής Τράπεζας ή της δανειοδότησής τους μέσω του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF).

Τα χαμηλότοκα ή και άτοκα δάνεια που συνδέονται με προγράμματα συγχρηματοδότησης των αναπτυξιακών φορέων ή του Μηχανισμού δεν περιλαμβάνονται στα στοιχεία που μετρά η βάση δεδομένων AnaCredit.

Στο πρώτο τετράμηνο φέτος, το μεσοσταθμικό επιτόκιο τραπεζικού δανεισμού των επιχειρήσεων διαμορφώθηκε κατά μέσο σε 4,5%, δηλαδή περίπου 140 μονάδες βάσης χαμηλότερα σε σχέση με το μεσοσταθμικό επιτόκιο του πρώτου τετραμήνου το 2024.

Πηγή: capital.gr