Το ευνοϊκό προφίλ χρέους της Ελλάδας αποτελεί βασικό στοιχείο της πιστοληπτικής της αξιολόγησης, αλλά η μείωση της εξάρτησης από τον επίσημο δανεισμό και η στροφή προς την χρηματοδότηση μέσω των αγορών θεωρείται ζωτικής σημασίας για τη βελτίωση της ρευστότητας, την ενίσχυση της εγχώριας επενδυτικής βάσης και τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας του ελληνικού χρέους, εκτίμησαν οι αναλυτές Jakob Suwalski και Alessandra Poli σε έκθεση της Scope Ratings.

Τον Μάιο του 2025, η Ελλάδα ανακοίνωσε την πρόθεσή της να αποπληρώσει τα υπόλοιπα €31,6 δισ. από τα διμερή δάνεια (GLF) του 2010 έως το 2031 – μία δεκαετία νωρίτερα από το προγραμματισμένο. Είχαν προηγηθεί η πρόωρη εξόφληση €20,1 δισ. από δάνεια του ΔΝΤ το 2022 και επιπλέον πρόωρες αποπληρωμές €5,29 δισ. το 2023. Αυτές οι κινήσεις συμβάλλουν στην εξομάλυνση του προφίλ εξυπηρέτησης του χρέους και μειώνουν τον κίνδυνο αναχρηματοδότησης μετά το 2032.

Τον Μάιο του 2025, η Ελλάδα ανακοίνωσε την πρόθεσή της να αποπληρώσει τα υπόλοιπα €31,6 δισ. από τα διμερή δάνεια (GLF) του 2010 έως το 2031 – μία δεκαετία νωρίτερα από το προγραμματισμένο

Χρηματοδότηση μέσω αγορών

Η αύξηση της ελεύθερης διασποράς των ελληνικών κρατικών ομολόγων στο μείγμα δανεισμού της Ελλάδας, διατηρώντας τη δημοσιονομική πειθαρχία, θα ενίσχυε το θεσμικό πλαίσιο χρηματοδότησης του Δημοσίου – παρόλο που συνεπάγεται εξάρτηση από μία εν δυνάμει πιο ασταθή βάση επενδυτών (ιδιωτικών, εγχώριων και διεθνών) σε σχέση με τον επίσημο τομέα. Η αύξηση της ελεύθερης διασποράς, θα ενίσχυε την εγχώρια κεφαλαιαγορά, θα βελτίωνε την πρόσβαση των τραπεζών και των επιχειρήσεων στη χρηματοδότηση, ενώ θα αυξήσει την ρευστότητα της καμπύλης αποδόσεων του Δημοσίου, λειτουργώντας ως καλύτερο σημείο αναφοράς για την τιμολόγηση και άλλων κεφαλαίων στην οικονομία. Η Ελλάδα θα πρέπει να εξαρτάται λιγότερο από τον δανεισμό του επίσημου τομέα και περισσότερο από τη χρηματοδότηση μέσω των αγορών, για να βελτιώσει τη ρευστότητα, να διευρύνει τη δεξαμενή των εγχώριων επενδυτών και να διασφαλίσει τη μακροπρόθεσμη βιωσιμότητα του χρέους.

Eξάλλου, σήμερα με αξιολόγηση BBB (σταθερές προοπτικές) και με μέση περίοδο ωρίμανσης τα 18,9 έτη, το 73% του ελληνικού χρέους βρίσκεται ακόμη στα χέρια των επίσημων δανειστών με τον ESM και τον EFSF να κατέχουν περίπου το ήμισυ του χρέους με ευνοϊκά επιτόκια.

Το προφίλ χρέους, περιορίζει το κόστος εξυπηρέτησης σε μόλις 2,3% του ΑΕΠ το 2024, το οποίο αναμένεται να αυξηθεί μερικώς στο 2,7% του ΑΕΠ έως το 2030. Η Ελλάδα διατηρεί επίσης ένα σημαντικό ταμειακό απόθεμα 42 δισ. ευρώ (περίπου 17% του ΑΕΠ), ένα από τα υψηλότερα στη ζώνη του ευρώ.

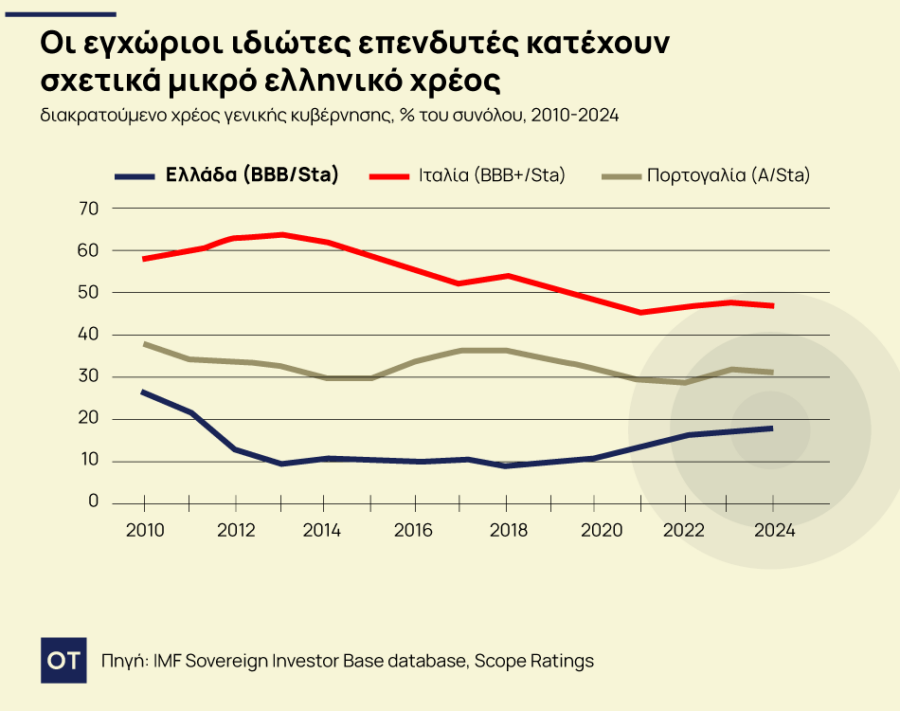

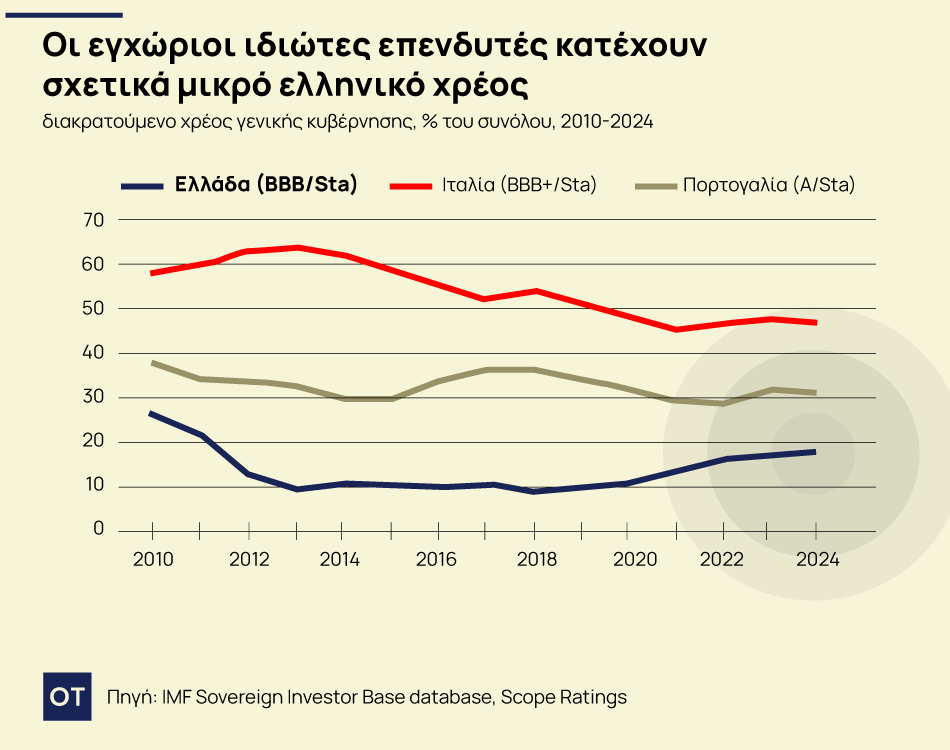

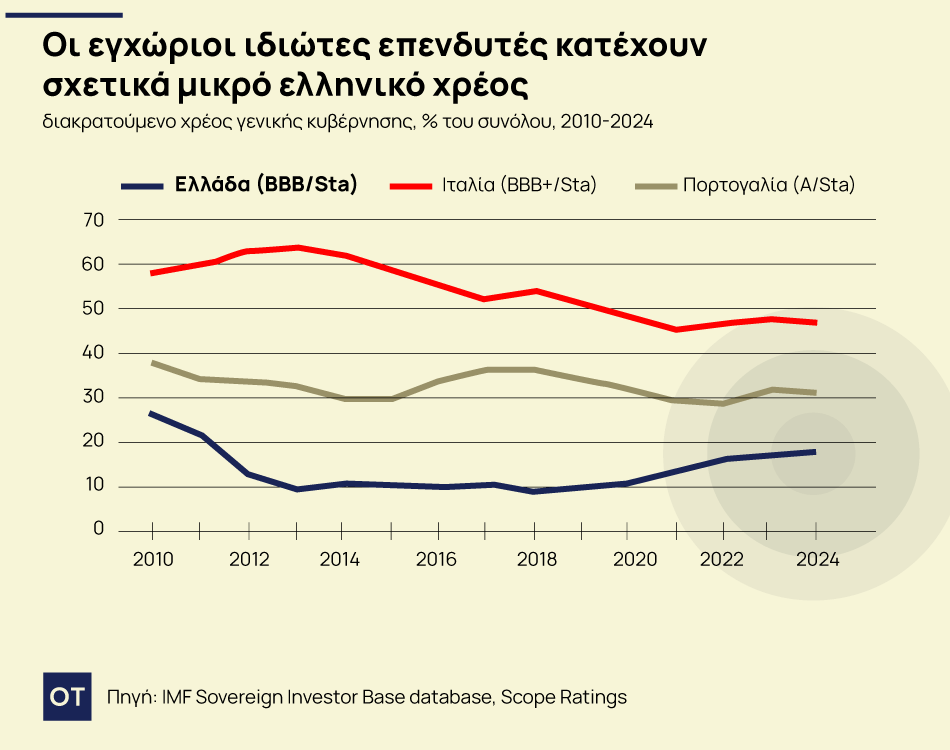

Η περιορισμένη ελεύθερη διασπορά του ελληνικού χρέους ( σε σχέση π.χ. με αυτή της Ιταλίας) έχει όμως αντίκτυπο στην ρευστότητα της δευτερογενούς αγοράς, με αποτέλεσμα η ελληνική αγορά κρατικών ομολόγων να παραμένει σχετικά ρηχή, ενώ εμποδίζει την ανάπτυξη της καμπύλης αποδόσεων, δυσχεραίνει τη συμμετοχή των επενδυτών και μειώνει τη χρηματοπιστωτική ευελιξία.

Πάντως αν και η ταχύτερη εξόφληση των δανείων του επίσημου τομέα (όπως αυτά του GLF), υποδηλώνει ταχύτερη επιστροφή στις αγορές, μπορεί ωστόσο να αυξήσει τον κίνδυνο αναχρηματοδότησης αν δεν συνοδευτεί από ενίσχυση της εγχώριας αγοράς ομολόγων.

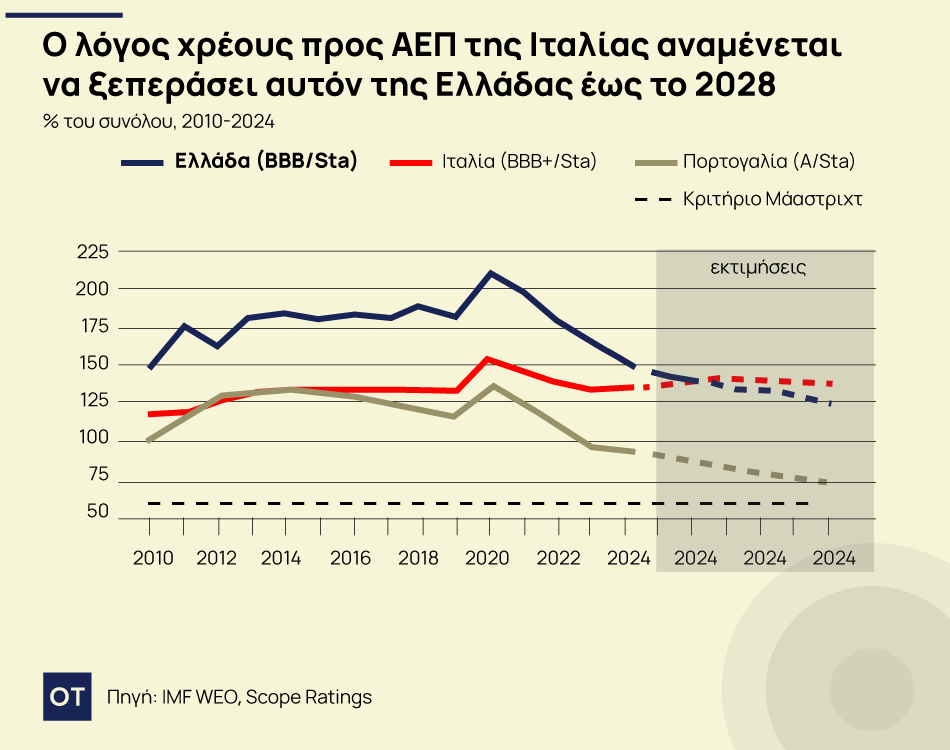

Το δημόσιο χρέος διαμορφώθηκε στο 153,6% του ΑΕΠ το 2024, από 210% το 2020 και παραμένει σταθερά σε καθοδική πορεία, υποστηριζόμενο από την ισχυρή αύξηση του ονομαστικού ΑΕΠ και τα σημαντικά πρωτογενή πλεονάσματα, τα οποία ενισχύονται από μέτρα κατά της φοροδιαφυγής.

«Αναμένουμε ότι ο δείκτης χρέους θα μειωθεί περαιτέρω, σε περίπου 125% του ΑΕΠ έως το 2030, λόγω της βελτιωμένης δημοσιονομικής θέσης και της χαμηλής πραγματικής επιβάρυνσης των επιτοκίων, φέρνοντάς το σε σημαντικά χαμηλότερα επίπεδα από αυτά της Ιταλίας, το οποίο από λίγο πάνω από το 135% του ΑΕΠ το 2024, θα κυμανθεί στο 137% του ΑΕΠ έως το 2030, κάτι που αντανακλά την διαρθρωτικά ασθενέστερη ονομαστική ανάπτυξη, τον περιορισμένο δημοσιονομικό χώρο και τα μικρά πρωτογενή πλεονάσματα. Οποιαδήποτε καθυστέρηση στη δημοσιονομική προσαρμογή ή απρόβλεπτες αυξήσεις δαπανών θα μπορούσαν να επηρεάσουν αρνητικά τη βιωσιμότητα του χρέους και των δύο χωρών – ιδιαίτερα σε περίπτωση εξωτερικών σοκ. Γι’ αυτό είναι απαραίτητη η ανάπτυξη μιας βαθιάς, ρευστής εγχώριας αγοράς κρατικών ομολόγων.

Μία ενίσχυση των διαπραγματεύσιμων ομολόγων στο δανειακό μείγμα της Ελλάδας, παράλληλα με τη διατήρηση της δημοσιονομικής πειθαρχίας θα ενίσχυε το πλαίσιο χρηματοδότησης της χώρας, έστω και εάν αυτό σήμαινε ότι η Αθήνα θα εξαρτιόταν από μια δυνητικά πιο ευμετάβλητη επενδυτική βάση -εγχώριων και ξένων επενδυτών.

Παράλληλα, μια τέτοια στροφή θα βοηθήσει στην εμβάθυνση των εγχώριων αγορών, τη βελτίωση της πρόσβασης στις αγορές για τις τράπεζες και τις επιχειρήσεις και την αύξηση της ευελιξίας του χρηματοοικονομικού συστήματος. Μια καμπύλη κρατικών ομολόγων με μεγαλύτερη ρευστότητα θα παρείχε επίσης ένα καλύτερο σημείο αναφοράς για την τιμολόγηση, κάτι που θα διευκόλυνε την αποδοτικότερη κατανομή κεφαλαίων στην οικονομία.

Πηγή: ot.gr