Της Ελευθερίας Κούρταλη

Το ευνοϊκό προφίλ χρέους της Ελλάδας αποτελεί βασικό πιστωτικό πλεονέκτημα, αλλά η μικρότερη εξάρτηση από τον δανεισμό του επίσημου τομέα και η μεγαλύτερη εξάρτηση από τη χρηματοδότηση μέσω της αγοράς, είναι ζωτικής σημασίας για τη βελτίωση της ρευστότητας, την εμβάθυνση της βάσης εγχώριων επενδυτών και τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας του χρέους, όπως επισημαίνει ο οίκος αξιολόγησης Scope Ratings σε σημείωμα προς τους πελάτες του. Αυτό έρχεται σε αντίθεση, για παράδειγμα, με το προφίλ χρέους της Ιταλίας το οποίο αντανακλά την ισχυρή εγχώρια ζήτηση επενδυτών και παρέχει στην ιταλική κυβέρνηση σημαντική ρευστότητα στη δευτερογενή αγορά χρέους.

Τον Μάιο του 2025, η Ελλάδα ανακοίνωσε σχέδια για την αποπληρωμή των υπολοίπων 31,6 δισ. ευρώ από τα δάνεια του πρώτου μνημονίου (GLF) έως το 2031, μια δεκαετία νωρίτερα από το χρονοδιάγραμμα. Αυτό έρχεται μετά την πρόωρη αποπληρωμή 20,1 δισ. ευρώ των δανείων του Διεθνούς Νομισματικού Ταμείου η οποία ολοκληρώθηκε το 2022 και τις πρόωρες αποπληρωμές των GLF που έχουν προηγηθεί. Η επιταχυνόμενη αποπληρωμή θα εξομαλύνει το προφίλ εξυπηρέτησης του χρέους της Ελλάδας και θα μειώσει τον κίνδυνο αναχρηματοδότησης του χρέους μετά το 2032, τονίζει ο οίκος.

Η αύξηση του μεριδίου των εμπορεύσιμων τίτλων στο μείγμα δανεισμού της Ελλάδας, διατηρώντας παράλληλα τη δημοσιονομική πειθαρχία, θα ενίσχυε το πλαίσιο χρηματοδότησης του κράτους, ακόμη και αν αυτό συνεπάγεται την εξάρτηση από μια δυνητικά πιο ασταθή βάση επενδυτών – ιδιώτες εγχώριους και ξένους επενδυτές – απ’ ό,τι είναι ο επίσημος ευρωπαϊκός τομέας, σημειώνει ο οίκος.

Ένα υψηλότερο μερίδιο εμπορεύσιμων χρεωστικών τίτλων στη σύνθεση του χρέους της Ελλάδας θα βοηθούσε επίσης στην εμβάθυνση των εγχώριων κεφαλαιαγορών, στη βελτίωση της πρόσβασης στην αγορά για τις τράπεζες και τις επιχειρήσεις και θα έκανε το χρηματοπιστωτικό σύστημα πιο ευέλικτο. Μια πιο ρευστή καμπύλη αποδόσεων θα παρείχε επίσης ένα καλύτερο σημείο αναφοράς τιμολόγησης, διευκολύνοντας την πιο αποτελεσματική κατανομή κεφαλαίων σε ολόκληρη την ελληνική οικονομία, τονίζει η Scope.

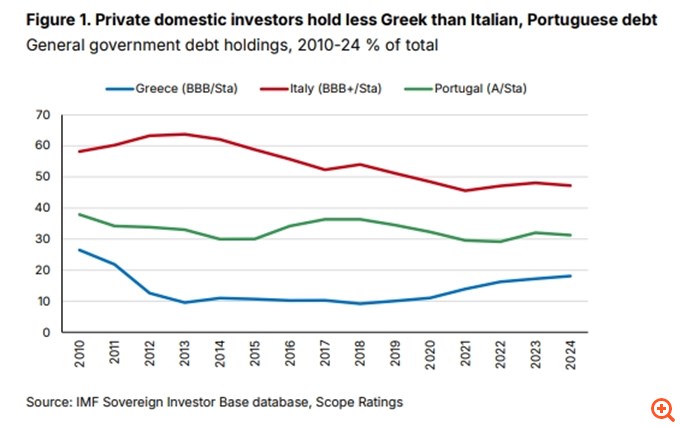

Οι επίσημοι πιστωτές κατέχουν μεγάλο μέρος του δημόσιου χρέους της Ελλάδας

Το προφίλ του δημόσιου χρέους της Ελλάδας εξακολουθεί να έχει εξαιρετικά ευνοϊκή δομή, με μέση διάρκεια 18,9 ετών. Περίπου το 73% του χρέους κατέχεται από τον επίσημο τομέα. Ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) και το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (EFSF) κατέχουν επί του παρόντος περίπου το ήμισυ του δημόσιου χρέους της Ελλάδας, με εξαιρετικά ευνοϊκά επιτόκια.

Αυτή η δομή, όπως τονίζει η Scope, έχει ως αποτέλεσμα χαμηλό κόστος εξυπηρέτησης του χρέους: οι πληρωμές τόκων ανήλθαν σε μόλις 2,3% του ΑΕΠ το 2024 και αναμένεται να αυξηθούν μόνο μέτρια στο 2,7% έως το 2030. Η Ελλάδα διατηρεί επίσης ένα σημαντικό ταμειακό απόθεμα περίπου 42 δισ. ευρώ (περίπου 17% του ΑΕΠ), από τα υψηλότερα στην ευρωζώνη, το οποίο παρέχει ένα κρίσιμο “μαξιλάρι” έναντι του κινδύνου αναχρηματοδότησης.

Σαφή πλεονεκτήματα αλλά και προκλήσεις

Το χρέος του επίσημου τομέα, αν και σταθερό και οικονομικά αποδοτικό, δεν είναι εμπορεύσιμο και περιορίζει τη ρευστότητα της δευτερογενούς αγοράς, επισημαίνει ο οίκος. Η αγορά κρατικών ομολόγων της Ελλάδας παραμένει επομένως σχετικά ρηχή, περιορίζοντας την ανακάλυψη τιμών και την ανάπτυξη μιας καμπύλης αποδόσεων αναφοράς, η οποία εμποδίζει τη συμμετοχή στην αγορά και τελικά μειώνει την οικονομική ευελιξία.

Αυτό έρχεται σε αντίθεση, για παράδειγμα, με το προφίλ χρέους της Ιταλίας το οποίο αντανακλά την ισχυρή εγχώρια ζήτηση επενδυτών και παρέχει στην ιταλική κυβέρνηση σημαντική ρευστότητα στην δευτερογενή αγορά χρέους.

Η Ιταλία μπορεί να αντέξει ένα υψηλό χρέος – τουλάχιστον προς το παρόν – επειδή επωφελείται από μία από τις μεγαλύτερες και πιο ρευστές αγορές κρατικών ομολόγων στη ζώνη του ευρώ, παρά τη συγκριτικά μικρότερη μέση διάρκεια χρέους (περίπου επτά έτη) σε σύγκριση με την Ελλάδα, και τις υψηλότερες πληρωμές τόκων, που ισοδυναμούν με 3,9% του ΑΕΠ το 2024.

Το χρέος της Ιταλίας βασίζεται σχεδόν εξ ολοκλήρου στην αγορά, υποστηριζόμενο από μια μεγάλη, σταθερή και ποικίλη βάση ιδιωτών εγχώριων επενδυτών – συμπεριλαμβανομένων τραπεζών, άλλων νομισματικών χρηματοπιστωτικών ιδρυμάτων, εταιρειών και νοικοκυριών – και ένα ευρύ απόθεμα εμπορεύσιμων τίτλων.

Για την Ελλάδα, οι διακρατήσεις τίτλων δημόσιου χρέους από ιδιώτες εγχώριους επενδυτές ήταν ιστορικά χαμηλότερες από ό,τι για την Ιταλία, αλλά και από εκείνες της Πορτογαλίας, η οποία επωφελείται επίσης από σημαντικό χρέος του επίσημου τομέα. Αυτό υποδηλώνει ότι μια επιταχυνόμενη απόσυρση από την επίσημη στήριξη (π.χ. πρόωρες αποπληρωμές), ενώ σηματοδοτεί μια βιώσιμη επιστροφή στις κεφαλαιαγορές, θα μπορούσε να αυξήσει τον κίνδυνο αναχρηματοδότησης εάν δεν συνοδεύεται από την παράλληλη ανάπτυξη των εγχώριων αγορών ομολόγων, τονίζει η Scope.

Συγκλίνουσες πορείες χρέους Ελλάδας και Ιταλίας

Δεδομένου του ακόμη μέτριου βάθους της εγχώριας αγοράς ομολόγων και του ακόμη υψηλού δημόσιου χρέους, μια φθίνουσα πορεία δημόσιου χρέους είναι κρίσιμη για να διασφαλιστεί η βιωσιμότητα των δημόσιων οικονομικών της Ελλάδας, επισημαίνει η Scope.

Το δημόσιο χρέος διαμορφώθηκε στο 153,6% του ΑΕΠ το 2024, από 210% το 2020, και παραμένει σε σταθερή πτωτική πορεία, υποστηριζόμενο από την ισχυρή αύξηση του ΑΕΠ και τα σημαντικά πρωτογενή πλεονάσματα, τα οποία υποβοηθούνται από μέτρα κατά της φοροδιαφυγής. Ο δείκτης χρέους είναι πιθανό να μειωθεί περαιτέρω, προς περίπου το 125% έως το 2030, λόγω της βελτιωμένης δημοσιονομικής θέσης και της ακόμη χαμηλής πραγματικής επιβάρυνσης από τόκους, φέρνοντάς τον πολύ κάτω από αυτόν της Ιταλίας.

Αντιθέτως, το δημόσιο χρέος της Ιταλίας ανερχόταν σε λίγο πάνω από 135% του ΑΕΠ το 2024, αλλά αναμένεται να παραμείνει σε γενικές γραμμές σταθερό μεσοπρόθεσμα, φτάνοντας οριακά στο 137% περίπου έως το 2030. Αυτό αντανακλά τη διαρθρωτικά ασθενέστερη ανάπτυξη, τον περιορισμένο δημοσιονομικό χώρο και τα περιορισμένα πρωτογενή πλεονάσματα.

Η βραδύτερη από την αναμενόμενη δημοσιονομική εξυγίανση ή οι απροσδόκητες αυξήσεις στις κρατικές δαπάνες θα μπορούσαν να επηρεάσουν τη δυναμική του χρέους της Ελλάδας και της Ιταλίας, ιδίως σε περίπτωση εξωτερικών κραδασμών, προειδοποιεί η Scope. Αυτό υπογραμμίζει επίσης τη σημασία της ανάπτυξης μιας βαθιάς, ρευστής δευτερογενούς αγοράς κρατικών ομολόγων για την ενίσχυση της βιωσιμότητας του δημόσιου χρέους.

Πηγή: capital.gr