![Κλιματική Κρίση: Γιατί δημιουργεί κίνδυνο κατασχέσεων κατοικιών στις ΗΠΑ [γραφήματα] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2025/05/202505210003037045.jpg)

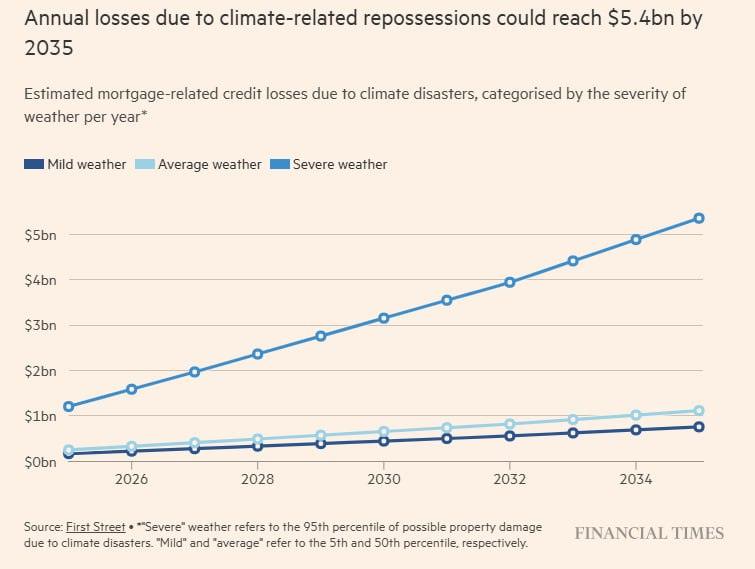

Οι καταστροφές που σχετίζονται με το κλίμα αυξάνουν τον κίνδυνο κατασχέσεων κατοικιών στις ΗΠΑ και θα μπορούσαν να προκαλέσουν δισεκατομμύρια δολάρια σε ετήσιες πιστωτικές απώλειες που σχετίζονται με ενυπόθηκα δάνεια κατά την επόμενη δεκαετία, σύμφωνα με νέα έκθεση ενός ομίλου μοντελοποίησης κινδύνου.

Η έκθεση δόθηκε στη δημοσιότητα καθώς ακόμη υπολογίζεται ο οικονομικός απολογισμός των τελευταίων ανεμοστρόβιλων που σάρωσαν το Μιζούρι και το Κεντάκι, αφήνοντας πίσω τους τουλάχιστον 25 νεκρούς και δεκάδες τραυματίες.

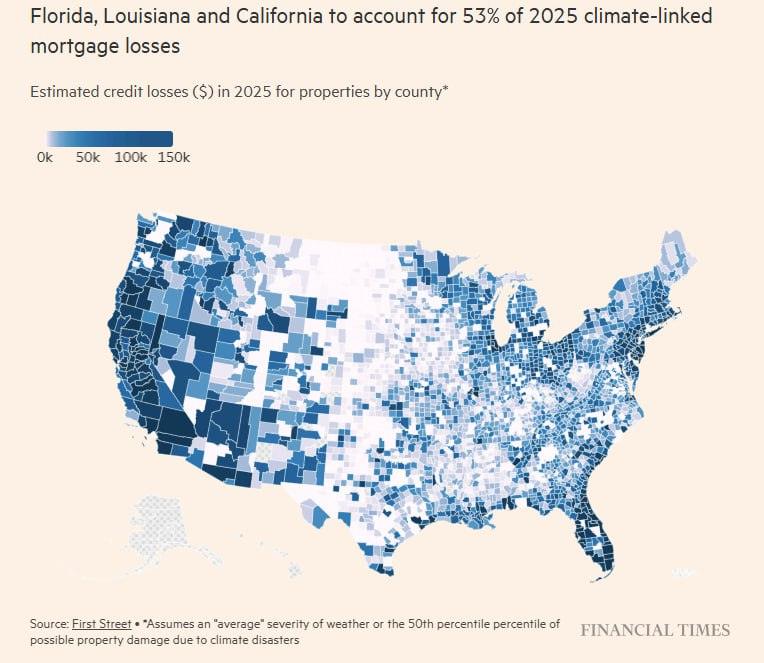

Οι ανασφάλιστες ζημιές από τις πλημμύρες, καθώς και η υποτίμηση της αξίας των κατοικιών, όπως και η αύξηση των ασφαλίστρων από τις ολοένα και πιο καταστροφικές κλιματικές καταστροφές, θα μπορούσαν να οδηγήσουν σε απώλειες έως και 1,2 δισ. δολάρια το 2025, ανέφερε ο όμιλος μοντελοποίησης κινδύνου First Street.

Το κόστος

Εκτιμήθηκε ότι υποθήκες σε περίπου 19.000 ακίνητα θα μπορούσαν να κατασχεθούν φέτος λόγω του κλιματικού κινδύνου.

Ο αριθμός αυτός εκτιμάται ότι θα αυξηθεί σε 5,4 δισ. δολάρια σε απώλειες από σχεδόν 84.000 κατασχέσεις μέχρι το 2035, σύμφωνα με τους υπολογισμούς της First Street.

Το 2024, οι δανειστές ξεκίνησαν τη διαδικασία κατάσχεσης για περίπου 253.000 ακίνητα στις ΗΠΑ, σύμφωνα με την εταιρεία δεδομένων ακινήτων ATTOM.

«Οι αγορές ενυπόθηκων δανείων βρίσκονται πλέον στην πρώτη γραμμή του κλιματικού κινδύνου», δήλωσε ο Τζέρεμι Πόρτερ, επικεφαλής της First Street για τις επιπτώσεις του κλιματικής αλλαγής. «Η μοντελοποίησή μας καταδεικνύει ότι οι φυσικοί κίνδυνοι διαβρώνουν ήδη θεμελιώδεις παραδοχές της αξιολόγησης των δανείων, της αποτίμησης των ακινήτων και της εξυπηρέτησης των πιστώσεων – εισάγοντας συστημικό χρηματοοικονομικό κίνδυνο», δήλωσε.

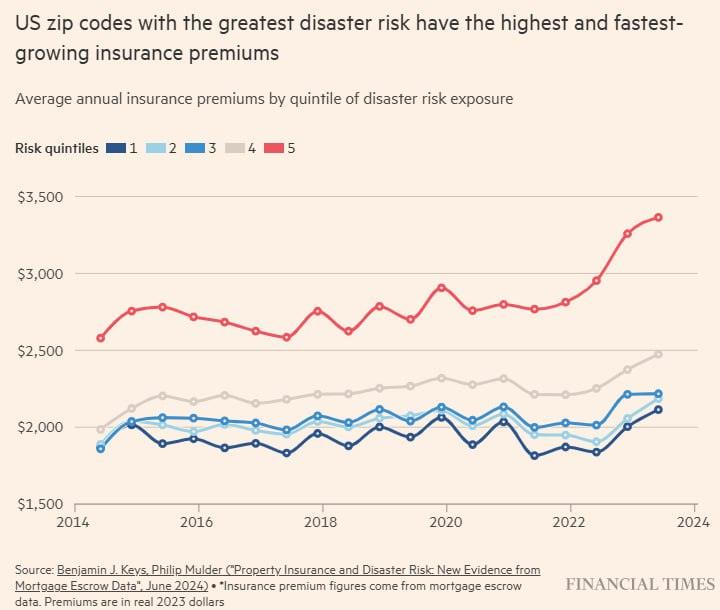

Στην έκθεσή της, η First Street – η οποία ανέλυσε τον τρόπο με τον οποίο οι προηγούμενες πυρκαγιές, οι πλημμύρες και οι τυφώνες επηρέασαν τα ποσοστά κατάσχεσης, καθώς και έμμεσους παράγοντες όπως τα ασφάλιστρα και οι τιμές των κατοικιών – διαπίστωσε ότι η ασφαλιστική κάλυψη αποτελεί κρίσιμο παράγοντα για την ανάκαμψη από καταστροφές και την αποφυγή κατάσχεσης.

Η ασφάλιση

Για παράδειγμα, επειδή η συνήθης ασφάλιση κατοικίας καλύπτει συνήθως ζημιές από θύελλες και πυρκαγιές, τα ποσοστά κατάσχεσης ήταν, στην πραγματικότητα, χαμηλότερα για σπίτια που υπέστησαν ζημιές από τέτοιου είδους καταστροφές από εκείνα που δεν υπέστησαν ζημιές λόγω των αποζημιώσεων από την ασφάλιση, σύμφωνα με την First Street.

Στην περίπτωση ορισμένων καταιγίδων, η ομοσπονδιακή χρηματοδότηση έκτακτης ανάγκης και καταστροφών έφερε μια άλλη «εισροή μετρητών» σε μια περιοχή, πρόσθεσε ο Porter.

Από την άλλη πλευρά, η ασφάλιση κατά των πλημμυρών είναι συχνά προαιρετική και δαπανηρή. Πολλές περιοχές των ΗΠΑ δε θεωρούνται επίσης εθνικά καθορισμένες «Ειδικές περιοχές κινδύνου πλημμύρας», όπου οι κάτοχοι ενυπόθηκων δανείων που υποστηρίζονται από την ομοσπονδία υποχρεούνται να προβαίνουν σε ασφάλιση κατά των πλημμυρών. Αλλά σε αυτές τις περιοχές, οι έντονες βροχοπτώσεις μπορεί να προκαλέσουν πλημμύρες, με αποτέλεσμα υλικές ζημιές.

Το κενό

Αυτό το κενό στην ασφαλιστική κάλυψη από τις πλημμύρες αφήνει πολλά ακίνητα εκτεθειμένα και αποτελεί σημαντικό παράγοντα αύξησης του κινδύνου κατάσχεσης ενός ιδιοκτήτη σπιτιού, σύμφωνα με την First Street.

Συνολικά, ένας συνδυασμός οικονομικών παραγόντων που οφείλονται στους κλιματικούς κινδύνους μπορεί να ενισχύσει τον κίνδυνο αθέτησης πληρωμών ενός δανειολήπτη, αναφέρει η έκθεση, από τα υψηλά ασφάλιστρα και την ευρύτερη οικονομική πίεση έως τις απώλειες ιδίων κεφαλαίων από τη μείωση της αξίας των ακινήτων.

«Έχουμε συσσωρεύσει αυτό το κλιματικό χρέος το οποίο προσπαθούμε να διορθώσουμε», δήλωσε ο Porter στους Financial Times , προσθέτοντας: «Σε αυτό το σημείο, μέρος του εγχειρήματος αυτού είναι η σωστή τιμολόγηση του κινδύνου, ώστε οι άνθρωποι να γνωρίζουν σε τι μπλέκουν όταν αγοράζουν το σπίτι τους».

Πηγή: ot.gr