Της Ελευθερίας Κούρταλη

Πώς μπορούν να εξελιχθούν οι εμπορικές σχέσεις ΕΕ-ΗΠΑ στη συνέχεια και τι σημαίνει αυτό για τις ευρωπαϊκές μακροοικονομικές προοπτικές; Αυτό εξετάζει η Goldman Sachs σε νέα της έκθεση, παραθέτοντας τρία σενάρια και εξετάζοντας το μέγεθος του χτυπήματος που θα έχουν σε ΑΕΠ και πληθωρισμό. Όσον φορά το ΑΕΠ η αρνητική επίπτωση κυμαίνεται από το 0,4% έως το 1%, ενώ για τον πληθωρισμό ο αντίκτυπος αναμένεται να είναι σχετικά ήπιος.

Πιο αναλυτικά, όπως σημειώνει η Goldman Sachs, η επιθετική δασμολογική πολιτική που ακολουθεί η κυβέρνηση των ΗΠΑ έχει ήδη αυξήσει τον πραγματικό δασμολογικό συντελεστή στην ΕΕ κατά 8%. Η εισαγωγή ενός πρόσθετου κλαδικού δασμού των ΗΠΑ σε κρίσιμα αγαθά θα αύξανε τον συντελεστή κατά συνολικά 15% τουλάχιστον, δεδομένων των πρόσφατων σχολίων του Τραμπ.

Η ΕΕ και οι ΗΠΑ ξεκίνησαν τις διαπραγματεύσεις λίγο μετά την ανακοίνωση νέων δασμών από τις ΗΠΑ στον χάλυβα και το αλουμίνιο τον περασμένο Φεβρουάριο. Οι μεταξύ τους εμπορικές συνομιλίες έχουν σημειώσει μέχρι στιγμής μικρή πρόοδο. Το κύριο σημείο τριβής είναι ότι τα δύο μέρη βλέπουν αρκετά διαφορετικά τους ισχύοντες δασμούς: για τις ΗΠΑ, τα επίπεδα δασμών αποτελούν το σημείο εκκίνησης το οποίο απαιτεί από την ΕΕ να προσφέρει σημαντικές παραχωρήσεις για την αποτροπή πρόσθετων δασμών, ενώ για τους αξιωματούχους της ΕΕ αποτελούν ένα ανώτατο όριο που πρέπει να μειωθεί για την αποφυγή αντιποίνων.

Όπως επισημαίνει η Goldman, περισσότερες από 45 ημέρες απομένουν μέχρι το τέλος της 90ήμερης παύσης επομένως υπάρχει ακόμη χρόνος για να γεφυρωθεί μέρος του χάσματος, με μια συμφωνία πιο πιθανό να επιτευχθεί από το δεύτερο δεκαπενθήμερο του Ιουνίου και μετά, πιθανώς μετά τη σύνοδο κορυφής του ΝΑΤΟ και σε κάθε περίπτωση πιο κοντά στο τέλος της προθεσμίας (9 Ιουλίου). Η κυβέρνηση των ΗΠΑ έθεσε απαιτήσεις στην ΕΕ σε τρεις τομείς: δασμολογικούς και μη δασμολογικούς φραγμούς κατά των αμερικανικών επιχειρήσεων, τη ρυθμιστική στάση του μπλοκ στις ψηφιακές υπηρεσίες και, τέλος, τα φαρμακευτικά προϊόντα. Η ΕΕ έχει ήδη απαντήσει με δύο προσφορές: μια ευρεία μείωση των δασμών (zero-for-zero δασμοί για βιομηχανικά προϊόντα) και αυξημένες αγορές αμερικανικών προϊόντων για τη συρρίκνωση του διμερούς εμπορικού ισοζυγίου.

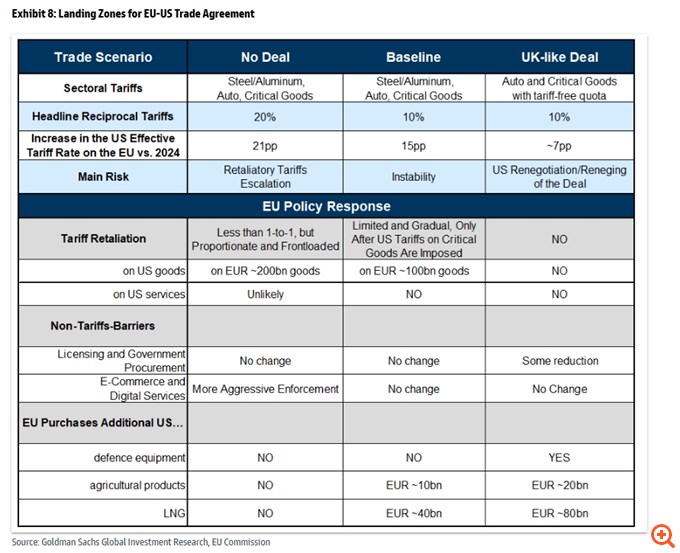

Τα τρία σενάρια

Η αμερικάνικη τράπεζα αναμένει ότι οι διαπραγματεύσεις θα οδηγήσουν σε ένα από τα τρία κύρια πιθανά σενάρια που είναι τα εξής:

Το βασικό σενάριο της Goldman είναι ότι το status quo μπορεί να παραταθεί για κάποιο χρονικό διάστημα με ορισμένες δεσμεύσεις από την ΕΕ όσον αφορά τις σταδιακές αγορές αμερικανικών αγαθών (περίπου 50 δισ. ευρώ ετησίως) και κάποια χαλάρωση των ρυθμίσεων, και, ενδεχομένως, με τις ΗΠΑ να συμφωνούν σε ορισμένες περιορισμένες εξαιρέσεις από τους υφιστάμενους δασμούς. Σε αυτό το πλαίσιο, πιστεύει ότι η ΕΕ θα αποφύγει να προβεί σε αντίποινα, εφόσον οι διαπραγματεύσεις για περαιτέρω ελάφρυνση των δασμών βρίσκονται σε εξέλιξη. Εάν, όπως αναμένει η Goldman, η κυβέρνηση των ΗΠΑ προχωρήσει στη συνέχεια με έναν νέο κλαδικό δασμό σε κρίσιμα αγαθά, κάτι που θα ήταν ιδιαίτερα τιμωρητικό για την Ευρώπη, η ΕΕ θα ξεκινήσει μια περιορισμένη και σταδιακή επιβολή δασμών για να περιορίσει τον κίνδυνο κλιμάκωσης. Ενώ οι ΗΠΑ έχουν αποδεχτεί κάποιο βαθμό αντιποίνων από άλλους εμπορικούς εταίρους, το βασικό σενάριο είναι πως θα υπάρξει μία ασταθής ισορροπία που θα υπόκειται σε κινδύνους περαιτέρω κλιμάκωσης, ειδικά δεδομένων των σταδιακά επιθετικών σχολίων του Τραμπ για την ΕΕ.

Ένα δεύτερο σενάριο είναι μία συμφωνία τύπου Ηνωμένου Βασιλείου – ΗΠΑ. Η πρόσφατη αυτή συμφωνία παρέχει ένα σχέδιο για ένα πιθανό ευνοϊκό αποτέλεσμα στις εμπορικές διαπραγματεύσεις. Στο πλαίσιο μιας συμφωνίας παρόμοιας με αυτή του Ηνωμένου Βασιλείου, οι ΗΠΑ θα προσφέρουν ουσιαστικές ποσοστώσεις χωρίς δασμούς στους τρέχοντες δασμούς για συγκεκριμένα προϊόντα και στον πιθανό κλαδικό δασμό για κρίσιμα αγαθά, συμπεριλαμβανομένων των φαρμακευτικών προϊόντων, διατηρώντας παράλληλα τον αμοιβαίο συντελεστή του 10%. Σε αυτό το σενάριο, η Goldman πιστεύει ότι η ΕΕ θα προσφέρει σημαντικά βελτιωμένη πρόσβαση στην αγορά της ΕΕ για αμερικανικά αγαθά και υπηρεσίες και περίπου 100 δισεκατομμύρια ευρώ πρόσθετες αγορές αμερικανικών αγαθών ετησίως, πιθανότατα εγκαταλείποντας οποιοδήποτε σχέδιο αντιποίνων. Η Goldman το θεωρεί αυτό ως ένα απίθανο αποτέλεσμα πάντως, ειδικά βραχυπρόθεσμα.

Τρίτο είναι ένα no-deal σενάριο, όπου οι ΗΠΑ θα εφαρμόσουν πλήρως τους “αμοιβαίους” δασμούς 20% στην ΕΕ, και αυτό αποτελεί τον σημαντικότερο κίνδυνο γύρω από το βασικό σενάριο της Goldman. Υπό αυτό το σενάριο, η ΕΕ αντιδρά πιο επιθετικά, ενδεχομένως σκληραίνοντας τη στάση της όσον αφορά την παροχή υπηρεσιών από τις ΗΠΑ στην ΕΕ, με σημαντικούς κινδύνους αντιπαράθεσης από τις ΗΠΑ και περαιτέρω κλιμάκωσης.

Ο αντίκτυπος των εμπορικών συμφωνιών στην ανάπτυξη και τον πληθωρισμό

Έχοντας σκιαγραφήσει τα πιθανά σενάρια για το πώς θα εξελιχθούν οι εμπορικές σχέσεις ΕΕ-ΗΠΑ τους επόμενους μήνες, η Goldman Sachs αξιολογεί τις πιθανές τους επιπτώσεις στην ανάπτυξη και τον πληθωρισμό στην ευρωζώνη.

Υπό το βασικό μας σενάριο, η αμερικάνικη τράπεζα συνεχίζει να βλέπει μια συνολική αρνητική επίδραση στο πραγματικό ΑΕΠ της ευρωζώνης κατά 0,7% που προκύπτει από τις εμπορικές εντάσεις, με το μεγαλύτερο μέρος του αντίκτυπου να γίνεται αντιληπτό εντός του 2025. Εκτός από την αρνητική επίδραση από το χαμηλότερο εμπόριο, εξακολουθεί να αναμένει μια σημαντική αρνητική ώθηση από την αυξημένη αβεβαιότητα και το αρνητικό εγχώριο κλίμα και αρνητικές δευτερογενείς επιπτώσεις από την ασθενέστερη ανάπτυξη των ΗΠΑ, λαμβάνοντας υπόψη ότι, παρά την πρόσφατη αναβάθμιση, η πρόβλεψη της G.S για την ανάπτυξη των ΗΠΑ για το 2025 εξακολουθεί να είναι περίπου 1 ποσοστιαία μονάδα κάτω από το σημείο που βρισκόταν στις αρχές Μαρτίου.

Υπό το ευνοϊκό σενάριο συμφωνίας, παρόμοιας με αυτήν του Ηνωμένου Βασιλείου, η Goldman βλέπει μια πιο μέτρια αρνητική επίδραση στο συνολικό ΑΕΠ, μικρότερη από 0,4%, για την ευρωζώνη, δεδομένης της εκτίμησής της ότι οι ποσοστώσεις σε πολλά προϊόντα που υπόκεινται σε δασμούς των ΗΠΑ θα συνεπάγονται μια πιο μέτρια επίδραση στο καθαρό εμπόριο. Σύμφωνα με αυτό το σενάριο, η χαλάρωση των ευρωπαϊκών οικονομικών συνθηκών και η μερική ανάκαμψη του εγχώριου κλίματος θα συμβάλουν σε μια λιγότερο αρνητική ώθηση στην οικονομική δραστηριότητα που σχετίζεται με το εμπόριο.

Αντίθετα, στο σενάριο μη επίτευξης συμφωνίας, η απώλεια πραγματικού ΑΕΠ που προκύπτει από τις εμπορικές εντάσεις, θα αυξηθεί στο 1%, δεδομένης μιας μεγαλύτερης μείωσης του καθαρού εμπορίου, της μεγαλύτερης επιδείνωσης του εγχώριου κλίματος και της αυξανόμενης επιχειρηματικής αβεβαιότητας, καθώς και μιας ανανεωμένης σύσφιξης των ευρωπαϊκών χρηματοπιστωτικών συνθηκών, η οποία αντισταθμίζεται μόνο εν μέρει από μια μεγαλύτερη δημοσιονομική αντιστάθμιση, δεδομένων των αυξανόμενων δασμολογικών εσόδων της ΕΕ ως αντίποινα.

Σε κάθε σενάριο, οι προοπτικές ανάπτυξης στην ευρωζώνη εξακολουθούν να εξαρτώνται σε μεγάλο βαθμό από το εάν η περαιτέρω κλιμάκωση ή αποκλιμάκωση των εμπορικών εντάσεων θα περιοριστεί στις σχέσεις ΕΕ-ΗΠΑ ή θα έχει ευρύτερη βάση, γεγονός που με τη σειρά του θα καθορίσει τις προοπτικές ανάπτυξης στις ΗΠΑ και παγκοσμίως, καθώς και τυχόν σύσφιξη ή χαλάρωση των παγκόσμιων χρηματοπιστωτικών συνθηκών.

Συνεπώς, η οικονομική δραστηριότητα της ευρωζώνης θα πληγεί σημαντικά από τους νέους δασμούς των ΗΠΑ και η επιβάρυνση στο ΑΕΠ θα κινηθεί στο 0,7%, 0,4% και 1% στο τέλος του 2026, στο βασικό σενάριο, στο σενάριο τύπου Ηνωμένου Βασιλείου, και στο no-deal σενάριο, αντίστοιχα.

Όσον αφορά τον πληθωρισμό, η επίδραση των εμπορικών εντάσεων είναι ήπια και στα τρία σενάρια. Αυτό αντανακλά την άποψη της Goldman ότι μια σημαντική – αν και αρκετά αβέβαιη – ώθηση αποπληθωρισμού θα προκύψει από την υπερβολική προσφορά αγαθών που προκαλείται από δασμούς, με ένα μέρος προϊόντων που δεν θα αποστέλλονται πλέον στις ΗΠΑ να ανακατευθύνονται στις ευρωπαϊκές αγορές. Σύμφωνα με τα τρία σενάρια, οι άλλες ωθήσεις στον πληθωρισμό αντισταθμίζονται περίπου μεταξύ τους, καθώς οι πιο επιθετικές υποθέσεις για τους δασμούς υποδηλώνουν σταδιακή καθοδική πορεία του πληθωρισμού από την ασθενέστερη ανάπτυξη, αλλά και μεγαλύτερη άνοδο από τα αντίποινα της ΕΕ.

Τελικά, η καθαρή επίδραση των εμπορικών εντάσεων στον πληθωρισμό θα εξαρτηθεί από το μέγεθος των αντιποίνων, τις αντιδράσεις της αγοράς συναλλάγματος και τις εξελίξεις στις εμπορικές συνομιλίες μεταξύ των ΗΠΑ και τρίτων χωρών και τις επιπτώσεις τους στην ισορροπία των παγκόσμιων αγορών αγαθών.

Συνολικά, όπως καταλήγει η Goldman, η ανάλυσή της και η σημαντική πιθανότητα περαιτέρω επιδείνωσης των εμπορικών εντάσεων μεταξύ της ΕΕ και των ΗΠΑ υποδεικνύουν μια καθοδική απόκλιση γύρω από την τρέχουσα ετήσια μέση πρόβλεψη ανάπτυξης στην ευρωζώνη ύψους 0,9% και 1,1%, αντίστοιχα, το 2025 και το 2026. Θεωρεί τους κινδύνους γύρω από την ήπια πρόβλεψή της για τον πληθωρισμό το 2026 ως πιο ισορροπημένους, αφήνοντας τους κινδύνους γύρω από την πρόβλεψή της για τελικό επιτόκιο της ΕΚΤ στο 1,75% να έχουν κλίση προς τα κάτω.

Πηγή: capital.gr

![ΕΛΣΤΑΤ: Πτώση 5,1% στον τζίρο της βιομηχανίας τον Μάρτιο [γράφημα] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2025/05/202505201343035533.png)