Της Ελευθερίας Κούρταλη

Από το σοκ της πανδημίας, οι χώρες της περιφέρειας της ευρωζώνης έχουν ευθυγραμμιστεί όσον αφορά την υπεραπόδοση των οικονομιών τους, ωστόσο έχουν… διχαστεί ως προς τη σύνθεση της ανάπτυξης, παρατηρεί η Bank of America. Αυτό θέτει προκλήσεις που αφορούν συγκεκριμένες χώρες για την ανάκαμψη που έρχεται. Η έκθεση στους κινδύνους των δασμών των ΗΠΑ επιδεινώνεται και οι κίνδυνοι από τη σύσφιξη των συνθηκών χρηματοδότησης προστίθενται σε αυτούς.

Ενώ όλες οι χώρες της περιφέρειας επωφελούνται από την εφαρμογή του RRP και τις βελτιωμένες δημοσιονομικές προοπτικές, παραμένουν ενωμένες στην αντιμετώπιση των δημοσιονομικών περιορισμών. Αυτό σημαίνει ότι η αποτελεσματική και έγκαιρη χρήση των κονδυλίων της ΕΕ για την αντιμετώπιση μακροχρόνιων διαρθρωτικών προκλήσεων είναι επιτακτική, ενώ ο χώρος για εθνικές πρωτοβουλίες παραμένει περιορισμένος, κατά την άποψη της BofA. Τελικά, αυτό ισχύει και στο πλαίσιο της συζήτησης για τις αμυντικές δαπάνες σε επίπεδο ΕΕ.

Υποβάθμιση των προβλέψεων για το ΑΕΠ

H BofA έχει υποβαθμίσει τις προβλέψεις της σε όλες τις χώρες της ευρωζώνης, ώστε να αντικατοπτρίζουν τον αρνητικό αντίκτυπο της αβεβαιότητας στην εμπορική πολιτική και μιας πιο επιθετικής δασμολογικής στάσης. Εστιάζοντας στην περιφέρεια της ευρωζώνης, η BofA προχωρά σε υποβάθμιση κατά 40 μονάδες βάσης των εκτιμήσεών της για την ανάπτυξη στην Ιταλία, την Ελλάδα και την Πορτογαλία κατά την περίοδο 2025/2026. Το προφίλ του ΑΕΠ της Ιρλανδίας έχει τη μεγαλύτερη αναθεώρηση, με μείωση 70 μονάδων βάσης στην συνολική ανάπτυξη κατά τη διάρκεια των δύο ετών. Αντίθετα, η ανάπτυξη της Ισπανίας επηρεάζεται λιγότερο, χάρη στις θετικές μεταφορές στην ανάπτυξη του 2025 (+10 μονάδες βάσης), αντισταθμίζοντας μια μείωση 10 μονάδων βάσης το 2026.

Ως εκ τούτου, προβλέπει ανάπτυξη το 2025/2026 της τάξης του 0,4%/0,7% για την Ιταλία, του 2,4%/1,5% για την Ισπανία, του 2,2%/1,6% για την Πορτογαλία του 1,7%/1,7% για την Ελλάδα (από 1,9% πριν και για τα δύο έτη) και του 3,5%/1,9% για την Ιρλανδία. Με τις προβλέψεις της για την ανάπτυξη στην ευρωζώνη στο 0,8%/1,0%, αντίστοιχα, η BofA εξακολουθεί συνεπώς να αναμένει υπεραπόδοση της περιφέρειας τα επόμενα δύο χρόνια για όλες τις χώρες εκτός από την Ιταλία.

Ταυτόχρονα, επισημαίνει, το δασμολογικό σοκ, το οποίο είναι πιθανό να πλήξει περισσότερο τις χώρες του “πυρήνα” της ευρωζώνης παρά την περιφέρεια, έχει επιβραδύνει τον ρυθμό σύγκλισης της ανάπτυξης εντός της ευρωζώνης σε σχέση με τις προσδοκίες της BofA. Ενώ η συνεχιζόμενη απόκλιση στην ανάπτυξη θα μπορούσε να βοηθήσει στη μείωση των διαφορών σε επίπεδο ΑΕΠ, η πρόσφατη αναθεώρησή της σημαίνει επίσης χαμηλότερο ΑΕΠ σε ολόκληρη την περιοχή (πυρήνα και περιφέρεια) σε σύγκριση με τις προηγούμενες προβλέψεις της.

Διαφορές στη σύνθεση της ανάκαμψης

Παρόλο που οι δασμοί και το σοκ της αβεβαιότητας έχουν επιβραδύνει τον ρυθμό ανάπτυξης φέτος, η BofA συνεχίζει να αναμένει ότι η ιδιωτική κατανάλωση και οι επενδύσεις θα είναι οι κύριοι μοχλοί της ανάκαμψης το 2025/26. Για όλες τις χώρες της περιφέρειας, η ιδιωτική κατανάλωση αναμένεται να επιταχυνθεί χάρη στην αύξηση του πραγματικού διαθέσιμου εισοδήματος και στις βελτιώσεις στην αγορά εργασίας. Επίσης, η δυναμική των επενδύσεων θα ανακάμψει χάρη στην εφαρμογή των εθνικών σχεδίων ανάκαμψης και ανθεκτικότητας (RRP) και να ενισχυθεί από το φαινόμενο κάλυψης της υστέρησης μετά από χρόνια απομόχλευσης του ιδιωτικού τομέα και υποεπενδύσεων.

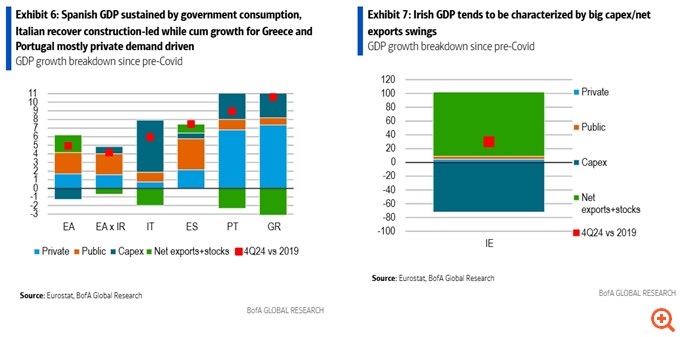

Ωστόσο, επισημαίνει μη BofA, αξίζει να τονιστεί ότι η ανάκαμψη από τα χρόνια της πανδημίας και μετά ήταν πολύ συγκεκριμένη για κάθε χώρα όσον αφορά τη σύνθεση της ανάπτυξης. Αυτό υποδηλώνει ότι οι ιδιαιτερότητες κάθε χώρας χαρακτηρίζουν τις προκλήσεις ανάκαμψης που αντιμετωπίζουν.

Για παράδειγμα αναφέρει ότι το ΑΕΠ της Ισπανίας στηρίζεται στην κρατική κατανάλωση, η Ιταλία ανακάμπτει λόγω των κατασκευών, ενώ η συνολική ανάπτυξη στην Ελλάδα και την Πορτογαλία οφείλεται κυρίως στην ιδιωτική ζήτηση. Το ΑΕΠ της Ιρλανδίας τείνει να χαρακτηρίζεται από μεγάλες διακυμάνσεις στις κεφαλαιουχικές δαπάνες/καθαρές εξαγωγές.

Όσον αφορά την Ελλάδα ειδικότερα, η BofA σημειώνει πως όπως έχει τονίσει σε έκθεση της πριν μερικούς μήνες, τρεις σημαντικοί παράγοντες έχουν στηρίξει την υπεραπόδοση της χώρας από τα χρόνια της πανδημίας: i) η ενίσχυση των κεφαλαιακών δαπανών, ii) η πιο μικρή μετακύλιση της νομισματικής πολιτικής της ΕΚΤ και iii) η δέσμευση για συνεχή δημοσιονομική σύνεση, στοχευμένη δημοσιονομική πολιτική και διαρθρωτικές μεταρρυθμίσεις.

Για το 2025/2026, ο πρώτος και ο τελευταίος παράγοντας αναμένεται να συνεχίσουν να οδηγούν την ανάκαμψη. Από την άλλη πλευρά, δεδομένης της χαμηλότερης ευαισθησίας της ελληνικής οικονομίας στα επιτόκια σε σχέση με τις χώρες της ευρωζώνης, τα θετικά από τη χαλάρωση της νομισματικής πολιτικής θα μπορούσαν να είναι πιο περιορισμένα. Όπως και την περίπτωση της Πορτογαλίας, παρά την πιο αργή πρόοδο στην αποκλιμάκωση του πληθωρισμού σε σχέση με την υπόλοιπη ευρωζώνη, οι αυξήσεις των κατώτατων μισθών το 2023/2024 επέτρεψαν βελτιώσεις στο πραγματικό εισόδημα.

Κίνδυνοι για τις προοπτικές

Δεν αποτελεί έκπληξη το γεγονός ότι οι μακροοικονομικές προοπτικές πλαισιώνονται από πολλούς κινδύνους, ειδικά βραχυπρόθεσμα, τονίζει η BofA. Ο πιο σημαντικός είναι ο εμπορικός πόλεμος. Το μακροοικονομικό της σενάριο υποθέτει ότι η 90ήμερη “παύση” των αμοιβαίων δασμών καθίσταται μόνιμη, καθιστώντας την αύξηση των εισαγωγικών δασμών των ΗΠΑ σε προϊόντα της ΕΕ κατά 20% ένα σενάριο κινδύνου. Η Ισπανία είναι λιγότερο εκτεθειμένη στις ΗΠΑ. Η Ιρλανδία (σε μεγαλύτερο βαθμό) και η Ιταλία είναι οι πιο εκτεθειμένες.

Αν και ο άμεσος αντίκτυπος μέσω του εμπορικού καναλιού ποικίλλει, οι αρνητικές οικονομικές επιπτώσεις από την αυξημένη αβεβαιότητα θα είναι ευρείας βάσης, με τον κίνδυνο τα αναβληθέντα σχέδια κεφαλαιουχικών δαπανών και οι υψηλότερες αποταμιεύσεις να επιβραδύνουν την αναμενόμενη κυκλική ανάκαμψη της εγχώριας ζήτησης. Επίσης, το κανάλι τουρισμού έχει σημασία, και οι προοπτικές για την ασθενέστερη παγκόσμια ζήτηση που σχετίζονται με τους δασμούς θέτουν κινδύνους για την επερχόμενη τουριστική περίοδο. Αυτοί φαίνονται ιδιαίτερα έντονοι για τις χώρες της Ιβηρικής και την Ελλάδα, τονίζει η αμερικάνικη τράπεζα.

Πέρα από τον εμπορικό πόλεμο, η αυστηροποίηση των συνθηκών χρηματοδότησης αποτελεί τον άλλο σημαντικό κίνδυνο βραχυπρόθεσμα. Αυτό συνεπάγεται υψηλότερες αποδόσεις στα ομόλογα (και σχετικές δημοσιονομικές ανησυχίες ) και αυστηρότερους όρους πίστωσης. Το τελευταίο παρουσιάζεται σαφώς στην τελευταία έρευνα BLS της ΕΚΤ, η οποία υποδεικνύει μια νέα αυστηροποίηση των πιστωτικών κριτηρίων εν μέσω αυξημένης αποστροφής των τραπεζών προς τους κινδύνους το πρώτο τρίμηνο του 2025. Αυτό θα μπορούσε να περιορίσει την πρόσβαση σε πιστώσεις, ιδίως για τις ΜΜΕ. Τελικά, αυτό θα οδηγούσε σε μεγαλύτερο κατακερματισμό εντός της ζώνης του ευρώ.

Από την άλλη πλευρά, οι ιδιοσυγκρασιακοί κίνδυνοι που σχετίζονται με τους εθνικούς εκλογικούς γύρους φαίνονται περιορισμένοι. Οι περισσότερες χώρες θα έχουν εθνικές εκλογές το 2027 ή και αργότερα. Και οι κίνδυνοι για τη σταθερότητα των σημερινών κυβερνήσεων είναι περιορισμένοι, ειδικά για την Ιταλία και την Ελλάδα. Εξαίρεση αποτελεί η Πορτογαλία, η οποία αντιμετωπίζει πρόωρες εκλογές στις 18 Μαΐου, τις τρίτες μέσα σε τρία χρόνια.

Η εφαρμογή των RRP προχωρά, αλλά τα προβλήματα το 2027 είναι πιθανά

Η εφαρμογή των εθνικών RRP συνεχίζει να υποστηρίζει το μακροοικονομικό αφήγημα για όλες τις περιφερειακές χώρες οι οποίες και επωφελούνται περισσότερο από τα κονδύλια της ΕΕ στο πλαίσιο του NGEU σε σχέση με τις χώρες του πυρήνα, σημειώνει η BofA. Οσον αφορά τα κεφάλαια που ελήφθησαν και τα ορόσημα που επιτεύχθηκαν, η Ιταλία, σχετικά μιλώντας, τα πάει καλύτερα, ακολουθούμενη από την Πορτογαλία. Όσον αφορά τα τελευταία στοιχεία, μέχρι στιγμής η Ιταλία έχει λάβει το 63% του συνολικού κονδυλίου χρηματοδότησης. Η Πορτογαλία και η Ελλάδα έχουν λάβει το 51%, ενώ η Ισπανία το 30% (και η Ιρλανδία το 28% της κατανομής των επιχορηγήσεων).

Ωστόσο, όπως τονίζει, ενώ η εφαρμογή της ατζέντας μεταρρυθμίσεων φαίνεται να προχωρά με καλό ρυθμό, η πρόοδος στις επενδύσεις είναι σαφώς λιγότερο προχωρημένη σε όλους τους τομείς. Με τον χρονικό ορίζοντα του RRP να λήγει το 2026, βλέπει υψηλό κίνδυνο βραδύτερης εφαρμογής/αδυναμίας δαπάνης όλου του διαθέσιμου κονδυλίου. Ως εκ τούτου, η απόκλιση των δαπανών φαίνεται πολύ πιθανή κατά το πρώτο εξάμηνο του 2027. Και καθώς πλησιάζουμε στο τέλος του χρονικού ορίζοντα του RRP, θα αρχίσουν να προκύπτουν ερωτήματα σχετικά με το δημοσιονομικό γκρεμό και τις μελλοντικές αποπληρωμές δανείων, επισημαίνει η BofA.

H δημοσιονομική σύνεση παραμένει απαραίτητη

Από το 2020, η υπεραπόδοση ανάπτυξης των χωρών της περιφέρειας έχει αποσπάσει την προσοχή των επενδυτών από τα δημόσια οικονομικά. Είναι αλήθεια ότι η δημοσιονομική εικόνα φαίνεται βελτιωμένη σε όλους τους τομείς. Οι περισσότερες χώρες έχουν καταφέρει να μειώσουν σημαντικά τους δείκτες χρέους προς ΑΕΠ από τα υψηλά της Covid, ωστόσο, οι δημοσιονομικές εξισώσεις παραμένουν εύθραυστες σε διάφορους δείκτες, και αυτό σημαίνει ότι η δημοσιονομική σύνεση είναι επιτακτική στο μέλλον.

Το πρόβλημα του χρέους παραμένει, όπως τονίζει η BofA, με τον δείκτη χρέους να παραμένει πάνω από το 100% για την Ιταλία, την Ελλάδα και την Ισπανία. Η Πορτογαλία παρουσίασε τεράστια πτώση κατά περίπου 40 ποσοστιαίες μονάδες στο 94,9% του ΑΕΠ το 2024 σε σύγκριση με το 2020, αλλά τώρα η μείωση του χρέους προς το ΑΕΠ αναμένεται να επιβραδυνθεί. Για την Ιταλία, αναμένεται να παραμείνει σε ανοδική τάση έως το 2027 (δεδομένης της κληρονομιάς του Superbonus). Για την Ισπανία, η περιορισμένη διαρθρωτική δημοσιονομική βελτίωση αφήνει τον δείκτη χρέους προς το ΑΕΠ να κινείται σχεδόν σταθερά στον ορίζοντα πρόβλεψης. Η μόνη εξαίρεση είναι η Ιρλανδία, με τον λόγο χρέους να αναμένεται να μειωθεί κάτω από το 40% φέτος.

Το πρόβλημα της “ροής” (δημοσιονομικού ισοζυγίου) ισχύει κυρίως για την Ισπανία και την Ιταλία. Υπενθυμίζεται ότι η Ιταλία βρίσκεται ήδη υπό Διαδικασία Υπερβολικού Ελλείμματος και αναμένεται έλλειμμα άνω του 3% του ΑΕΠ το 2025/2026. Για την Ισπανία, η πρόοδος στο διαρθρωτικό έλλειμμα είναι περιορισμένη και δεν υπάρχει αξιόπιστο μεσοπρόθεσμο σχέδιο εξυγίανσης. Η Πορτογαλία και η Ελλάδα σημείωσαν μεγαλύτερη επιτυχία στη βελτίωση των δημοσιονομικών τους ισοζυγίων, τονίζει η BofA.

Σε αυτό το πλαίσιο η BofA προειδοποιεί ότι η αύξηση των πραγματικών αποδόσεων θα μπορούσε να φέρει και πάλι στο επίκεντρο τη βιωσιμότητα του χρέους. Ακόμη και χωρίς υψηλότερα ελλείμματα για τη χρηματοδότηση των αμυντικών δαπανών δεν είναι απίθανο ο συνδυασμός χαμηλότερης ανάπτυξης και υψηλότερων επιτοκίων να ενισχυθούν και πάλι, και γρήγορα, οι ανησυχίες για την ευρωπεριφέρεια.

Προσοχή στη συζήτηση για τις υψηλότερες δημοσιονομικές δαπάνες

Αυτό έχει σημασία στο πλαίσιο της συζήτησης της ΕΕ σχετικά με τις υψηλότερες αμυντικές δαπάνες, επισημαίνει η BofA. Πράγματι, αναμένει μια επιφυλακτική στάση από τις περιφερειακές χώρες όσον αφορά τις αυξήσεις στην άμυνα που χρηματοδοτούνται από το έλλειμμα. Υπενθυμίζεται ότι οι τρέχουσες αμυντικές δαπάνες υπολείπονται του στόχου του ΝΑΤΟ για όλες τις χώρες εκτός από την Ελλάδα. Τόσο η Ελλάδα όσο και η Πορτογαλία έχουν δηλώσει την πρόθεσή τους να κάνουν χρήση της ρήτρας διαφυγής που πρότεινε η Επιτροπή της ΕΕ για να αντιμετωπίσουν την αύξηση των αμυντικών δαπανών. Ωστόσο, η δέσμευση σε μέγεθος και χρονοδιάγραμμα είναι χαμηλή. Η Ελλάδα στοχεύει να εξαιρέσει αμυντικές δαπάνες ύψους 0,3% του ΑΕΠ για το 2026. Η Πορτογαλία προτείνει μια πολύ σταδιακή αύξηση, με σχέδιο να επιτευχθεί ο στόχος του 2% του ΝΑΤΟ έως το 2029.

Εντωμεταξύ, η Ισπανία θα φτάσει το 2% φέτος με έναν, ως επί το πλείστον, δημοσιονομικά ουδέτερο τρόπο. Ενώ έχει δεσμευτεί να επιτύχει τον στόχο του 2% του ΝΑΤΟ, η Ιταλία μέχρι στιγμής έχει αποκαλύψει λίγες λεπτομέρειες είτε σχετικά με το χρονοδιάγραμμα είτε σχετικά με την πρόθεσή της να ενεργοποιήσει τη “ρήτρα διαφυγής”. Επίσης, η Ιταλία έχει λάβει τη θέση ότι οι υψηλότερες αμυντικές δαπάνες δεν θα πρέπει να θέσουν σε κίνδυνο τα δημόσια οικονομικά. Συνολικά, οι θέσεις των χωρών μέχρι στιγμής συμφωνούν με την εκ των προτέρων άποψη της BofA ότι η χαλάρωση των δημοσιονομικών κανόνων όταν ο δημοσιονομικός χώρος είναι περιορισμένος είναι απίθανο να αυξήσει σημαντικά τις αμυντικές δαπάνες βραχυπρόθεσμα.

Πηγή: capital.gr